熱門資訊> 正文

【新股IPO】香港文旅分拆港澳文旅港股上市的AB面:資源王炸VS財務惡化

2026-05-22 17:39

2026年5月20日,港澳文旅向聯交所提交上市申請,以申請批准港澳文旅股份以介紹式於聯交所主板上市及買賣,中國銀河國際擔任其獨家保薦人。

香港中旅在公告中指出,本次建議分拆不涉及發行分拆公司的新股份,亦不構成上市規則第14章項下的「交易」。該分拆尚需取得聯交所上市委員會批准及其他必要批准,無法保證一定進行。

從申請書來看,這家公司當前發展矛盾屬性頗為突出——手握王炸般的市場資源,但財務層面卻透露發展頹勢。

脱胎於香港中旅的港澳文旅,承接了前者的酒店、跨境客運與旅遊證件及相關服務等三大業務板塊,業務之間天然具備協同空間。而這家公司接過來的市場資源含金量,很難不被人注意到。

客運方面,公司以「噴射飛航」和「中旅巴士」兩大品牌在大灣區運營涵蓋海路及陸路網絡的綜合跨境客運平臺。截至2025年末,擁有了22艘政府許可船舶、221輛旅遊大巴及44輛商務車,路線覆蓋香港、澳門及大灣區其他九座城市,主要服務客群包括休閒、商務、跨境旅客,中國香港政府、考察團等政府、機構客户等。按大灣區收入計算,公司在大灣區跨境渡輪及巴士客運服務提供商中排名第二,市場佔有率達約16.1%。

酒店資產也有份量。公司在香港、澳門及北京共營運八處住宿物業,包括七間酒店及一處服務式公寓,均位於重點商業區及旅遊熱點地段。截至2025年底旗下擁有維景、睿景及柏景軒三大中高端品牌,合計2,563間客房。且目標客户為中高端消費人群,抗社會經濟周期消費風險能力相對更高。

股東背書同樣硬核。公司是中旅集團體系內成員,控股股東包括中國旅遊集團、中旅(集團)、CTS Asset Management等。中國旅遊集團作為中國最大的旅遊業央企,業務網絡遍佈中國內地、香港、澳門及海外38個國家和地區。此外,公司還獲中旅(集團)委任在香港提供旅遊證件委託辦理服務,該獨家權延長至2047年,為公司旅遊證件板塊業務提供了長期穩定的護城河優勢之一。

然而,與這份華麗資產清單形成鮮明對照的,是公司持續惡化的財務表現。

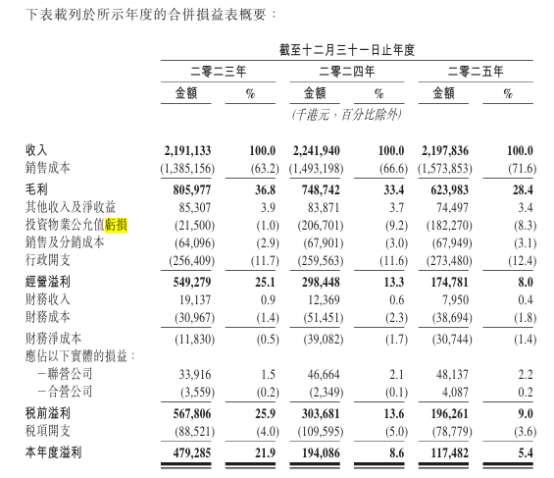

首當其衝,是營收陷入增長失速。2023年至2025年,公司總收入分別為21.91億港元、22.42億港元及21.98億港元,2025年不增反降,同比下滑2.0%。其中,收入貢獻最大的客運板塊同步下滑,從2024年的10.53億港元降至2025年的10.07億港元,降幅約達4.4%;旅遊證件板塊收入亦從2023年的4.74億港元鋭減至2025年的2.80億港元,兩年間縮減逾四成。

盈利能力也急速滑坡。2023年-2025年期間,公司毛利分別為8.06億港元、7.49億港元及6.24億港元,對應毛利率從36.8%降至33.4%,再到28.4%,三年累計下滑8.4個百分點。同期年內溢利分別為4.79億港元、1.94億港元及1.17億港元,三年間累計下滑約80%。其中,客運業務板塊毛利率下跌顯著,從2023年的11.6%驟降至2025年的3.5%。

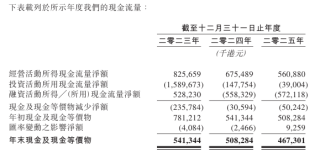

再者,債務壓力持續攀升、現金流明顯收窄。截至2025年末,公司流動負債總值高達53.71億港元,流動負債淨值為44.12億港元,主要集中在應付控股公司款項及控股公司借款。且公司流動比率僅為0.2,速動比率亦為0.2,表明公司償債彈性極為有限。

現金流方面,年末現金及現金等價物從2023年的5.41億港元持續流失至2025年的4.67億港元,經營活動所得現金流量淨額也從2023年的8.26億港元逐年收窄至2025年的5.61億港元。

而再往深處看,則是公司面臨競爭與依賴困局日益加劇的結構性挑戰。

其中,客運業務作為核心營收引擎,正遭遇雙重擠壓。一方面,大灣區跨境交通市場競爭激烈,替代性交通方式多樣,公司面臨價格與服務品質的多重市場競爭;另一方面,能源及維護成本持續上升,公司在申請書中也明確提示,若無法通過定價、市場推廣等手段抵銷不利因素,客座率及收益率可能下降,從而進一步拖累業績表現。

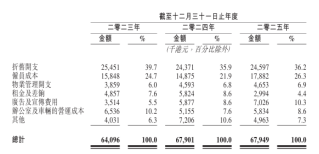

酒店業務雖然資產優質,但渠道話語權正在流失。申請書顯示,該公司相對依賴攜程、Agoda、Booking.com等OTA平臺獲客,可流量越是集中,平臺的議價能力就越強。這一點在銷售成本中亦有反應:廣告及推廣費用從2023年的351.4萬港元增至2025年的702.6萬港元,費用佔比從5.5%拉昇到10.3%。換而言之,爲了維持入住率,公司不得不花更多錢去購買流量,而這部分成本反過來蠶食酒店業務利潤空間。

另外,旅遊證件業務雖然擁有獨家授權護城河,但其收入佔比僅12.7%,且近年持續萎縮,難以對整體業績形成有效支撐。同時,宏觀經濟的波動、地緣政治因素以及潛在的公共衞生風險,均可能對客流量和消費意願構成衝擊。

綜合來看,獨立出來的港澳文旅是一個「資產豐沛但卻越來越賺不到錢」的矛盾體。它確實擁有令人艷羨市場資產,但也正經歷着盈利滑坡、核心業務虧損、債務高企、現金流吃緊等多重煎熬。此番分拆獨立上市,固然有助於業務聚焦與資本運作,但真正考驗這家公司的,也許並非上市本身,而是其能否在資產優勢與盈利能力之間,找到一條可落地的修復路徑。

公司名稱:中旅港澳文旅控股有限公司

保薦人:中國銀河國際

控股股東:

緊隨分派后,控股股東將包括中國旅遊集團、中旅(集團)、CTS Asset Management及香港新旅

基本面情況:

公司原為香港中旅的直接全資附屬公司,服務歷史最早可追溯至一九五四年,現已成為以大灣區為戰略重點的領先綜合旅遊服務提供商。業務板塊覆蓋客運、酒店、旅遊證件及相關服務。客户主要包括政府及公營實體、企業客户以及個人旅客。

行業現狀及競爭格局:

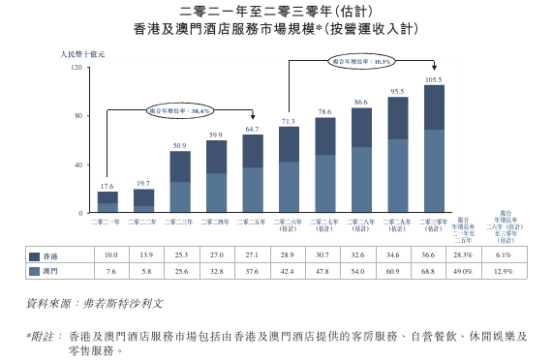

香港及澳門酒店服務市場呈現持續增長趨勢。自2021年至2025年,市場的市場規模由人民幣176億元增至人民幣647億元,期間複合年增長率為38.4%。預計2026年至2030年,市場規模將由人民幣713億元增加至人民幣1,055億元,期間複合年增長率為10.3%。

其中,香港酒店服務市場穩定增長。自2021年至2025年,市場規模由人民幣100億元增至人民幣271億元,複合年增長率為28.3%。該增長主要得益於商務旅行需求快速反彈、入境旅遊持續復甦及中高端住宿需求上升。展望2026年至2030年,香港酒店服務市場的市場規模預計將穩步增長,複合年增長率為6.1%。

澳門酒店服務市場亦保持良好的增長勢頭。自2021年至2025年,市場規模由人民幣76億元增至人民幣376億元,複合年增長率為49.0%。在澳門旅遊市場持續復甦、跨境旅遊有序重啟及中高端住宿需求穩步增長帶動下,澳門酒店服務市場實現持續健康發展。展望2026年至2030年,澳門酒店服務市場的規模預計將進一步突破,複合年增長率為12.9%。

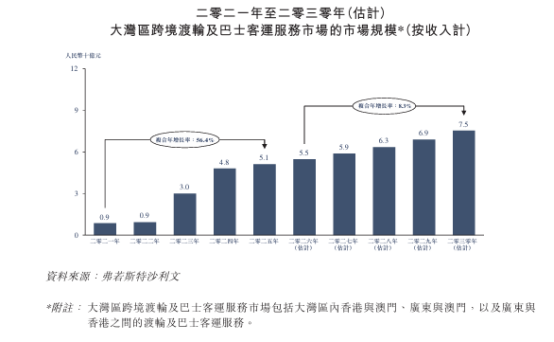

預計自2026年至2030年,大灣區跨境渡輪及巴士客運服務市場將以8.3%的複合年增長率增長,並於2030年達到人民幣75億元。

財務狀況:

2023年-2025年,公司收入總額分別為21.91億港元、22.42億港元及21.98億港元;對應期內利潤分別為4.79億港元、1.94億港元、1.17億港元。

招股書顯示,公司經營可能存在風險因素(部分):

1. 旅遊業的整體衰退或中斷可能對公司的業務及經營業績造成不利影響;

2. 公司的業務可能會受到旅遊相關政府政策變動的影響;

3. 公司面臨與第三方供應商及業務夥伴相關的風險;

4. 公司面臨激烈競爭,尤其是與客運業務及酒店業務有關的競爭,這或會對其業務、財務狀況及經營業績造成不利影響;

5. 公司在營運若干方面可能仍需依賴中國旅遊集團系公司,而該關係的任何變動均可能對公司的業務、財務狀況及經營業績造成不利影響;

6. 未能確保及保障客户個人資料的保密性可能招致處罰,對公司的聲譽造成負面影響或導致消費者不願使用該公司的服務。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁