熱門資訊> 正文

內存、PCB、ABF!一文讀懂:英偉達沒漲,但Rubin生態圈全嗨了

2026-05-22 20:50

本周,英偉達備受矚目的財報再度出現了「叫好不叫座」的局面——雖然英偉達首席執行官黃仁勛交出一份全面超預期的優秀成績單,但英偉達股價在財報后的表現卻再次令人失望,英偉達股價周四下跌了1.77%。自去年5月以來,英偉達在財報發佈的翌日便再未出現過爆發性的大幅行情……

然而,周四很有意思的一個現象是,雖然英偉達沒漲,但許多服務於英偉達生態系統提供「鎬和鏟」(基礎配套)的公司,卻迎來了暴漲。

以內存股為例,美股存儲概念股幾乎普遍大漲,閃迪漲超10%,希捷科技漲近8%,西部數據漲超5%,美光科技漲超4%。而在臺股方面,欣興電子等PCB供應商、緯穎等ODM廠商也在周四普遍迎來了約8%-10%的大漲。

這背后的原因,或許便在於摩根士丹利分析師Howard Kao的一份分析報告。

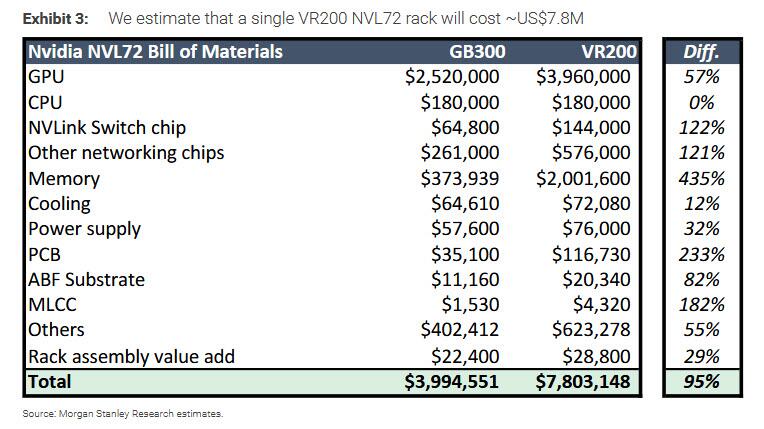

Kao在報告指出,在英偉達即將推出的新一代Vera Rubin機架(VR200)中,雖然GPU本身的價格將增加57%,但幾乎所有其他組件的成本都將迎來類似甚至高得多的增幅。其中,內部的內存組件價格尤其將迎來飆升,內存組件的價值有望暴增435%,而其他一系列機架組件的耗用需求和價值也同樣將大幅增長。

以下,不妨讓我們來仔細研讀下摩根士丹利的這份分析報告,從Rubin機架的成本構成角度詳細拆分,來看看Rubin機架生態圈的波動是否合理。

Vera Rubin機架成本中內存佔比將激增

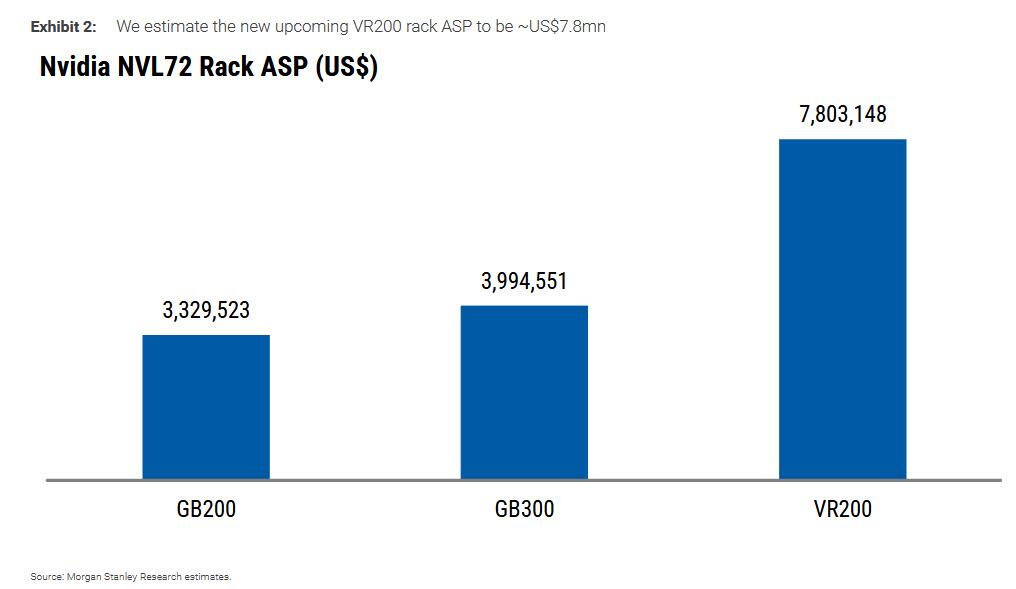

摩根士丹利估計,如果從ODM廠商處購買,一架Vera Rubin機架VR200的成本約為780萬美元,較GB300機架的400萬美元幾乎翻倍。

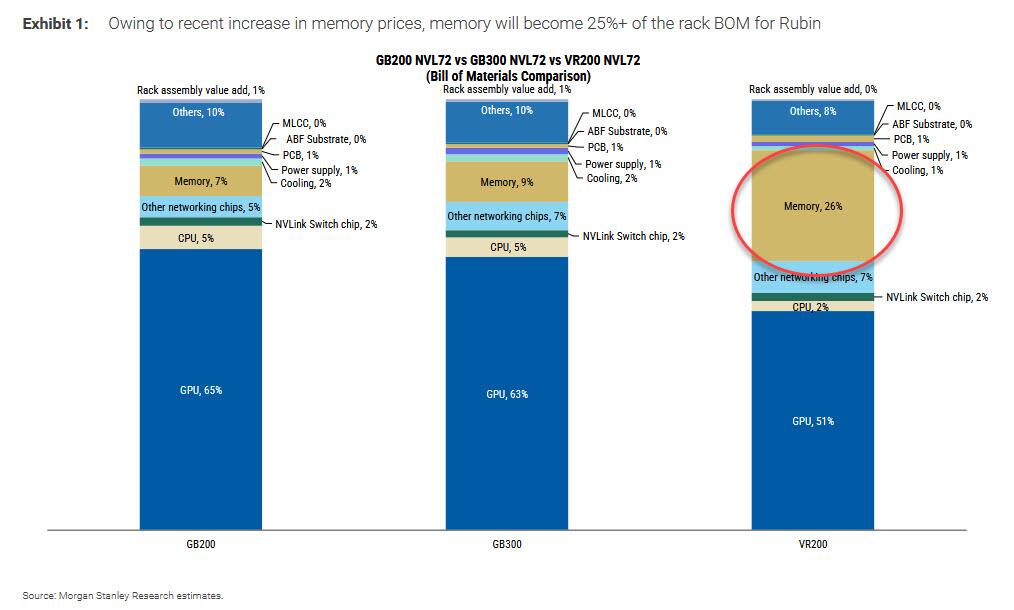

機架成本較當前Blackwell系列出現大幅飆升,很大一部分原因在於內存價格。

自英偉達首次推出GB200 NVL72以來,內存價格已大幅上漲。按照舊的內存價格計算,內存在GB200 NVL72機架的物料清單中僅佔5%至10%;但在內存用量增加以及目前定價大幅提升的情況下,內存在VR200機架的物料清單中已佔據了25%至30%的鉅額比重。

這也導致GPU在機架成本中的佔比,已從GB200的約65%下降到了VR200的僅約一半(即51%)。

這一機架平均售價是摩根士丹利對ODM廠商向雲客户收取/獲得的費用的估算,而如果從部分OEM廠商(如聯想、華碩、技嘉、戴爾等)處購買,在計入品牌商利潤及其他費用后,價格還會更高,具體因公司而異。

在此背景下,一些超大規模雲廠商可能會採取直接採購SOCAMM(小外形壓縮附着內存模塊)的方式:基準情形下,英偉達採購Rubin所用SOCAMM並以70%毛利率轉售,此時Rubin機架單價約780萬美元。而若由超大規模雲廠商直接採購SOCAMM,機架單價將能降至約670萬美元。

內存並非唯一成本上漲的組件

在摩根士丹利的研究中,雖然內存耗用的成本漲幅最為顯著,但散熱組件、電源供應器、PCB、ABF載板以及MLCC等Rubin機架組件,也均將顯示出成本的大幅攀升。

在下游組件中,PCB所需成本漲幅最大(+233%),其次是MLCC(+182%)、ABF載板(+82%)、電源供應器(+32%)以及散熱(+12%)。此外,受機架設計複雜性提升的驅動,純機架組裝的附加值也將增加約30%。

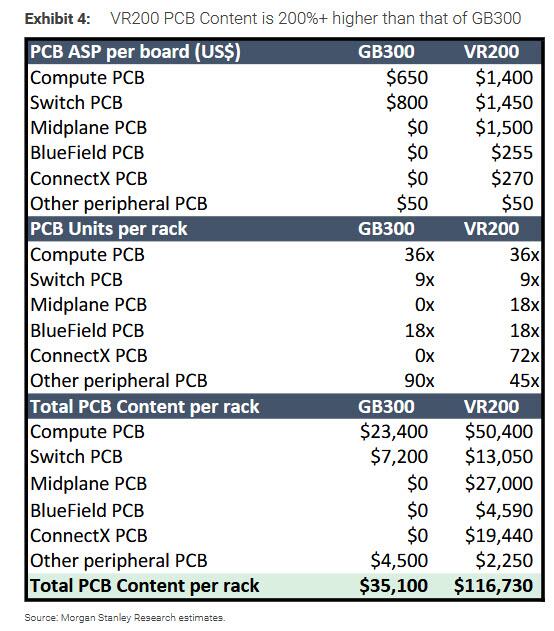

PCB:+233%

根據大摩的供應鏈調研,VR200的PCB成本相較於GB300出現了高達233%以上的巨幅增長。這將使總PCB耗用價值提升至約11.7萬美元,而相比之下GB300僅為3.5萬美元,這對包括欣興電子和臻鼎科技在內的PCB供應商而言將是一個巨大的利好。

這一顯著的成本躍升是由PCB數量的增加所驅動的,其中引入了諸如ConnectX模塊和中板PCB等新模塊,同時 PCB的層數和覆銅板(CCL)等級也迎來了升級。例如:計算板(computing board)將從GB300的22層HDI PCB升級為26層;覆銅板等級從Blackwell系列的M7升級到了 M8。此外,計算板的尺寸也比Blackwell略大。交換機托盤PCB從Blackwell的24層板升級到32層板。

所有這些因素都促成了PCB成本的顯著增長。此外,計算托盤中還引入了全新的中架PCB(44層),這在先前的GB300機架中是不存在的,它同樣為成本的增長帶來了貢獻。

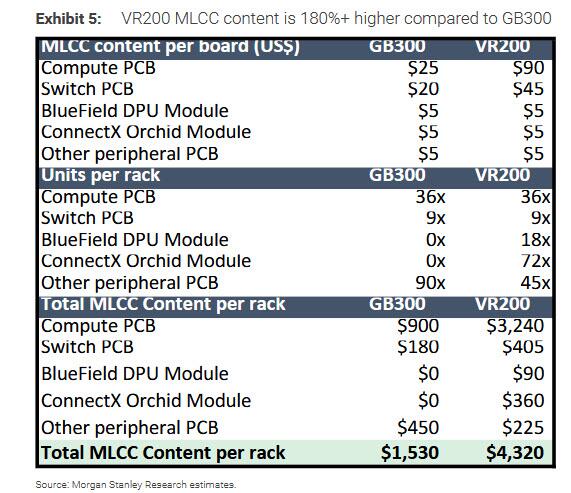

MLCC:+182%

根據估算,摩根士丹利預計VR200的MLCC(多層陶瓷電容)成本約為4300美元,相較於GB300僅約1500美元的價格,這將是一個相當可觀的增長。這也可以解釋為什麼目前高端AI服務器的MLCC需求如此強勁,並導致所有ODM廠商都在趕在2026年下半年Rubin機架量產爬坡之前,極其激進地試圖鎖定並建立儘可能多的庫存。

調研顯示,每個計算板和交換機板的MLCC耗用價值量正在出現相當顯著的增長,其中計算板的MLCC增幅更大。此外,新引入的BlueField和ConnectX模塊也將為每架機架貢獻更多的MLCC價值量。

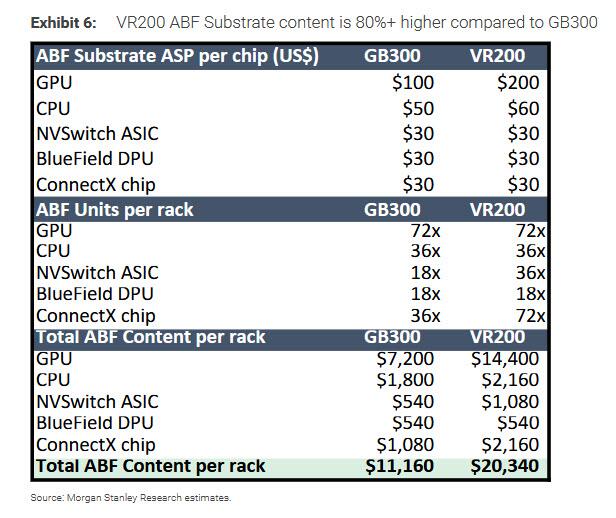

ABF載板:+82%

受單顆載板平均售價上漲及使用數量增加驅動,ABF載板耗用價值同樣將迎來增長。

VR200的ABF載板成本相較於GB300將增加約82%。除了每顆芯片本身(例如Rubin GPU和Vera CPU相比於其前代產品)的載板價格增加之外,每架VR200所使用的載板數量也有所增加。這是因為Rubin系統中使用的NVLink和ConnectX芯片數量是Blackwell系統的2倍。

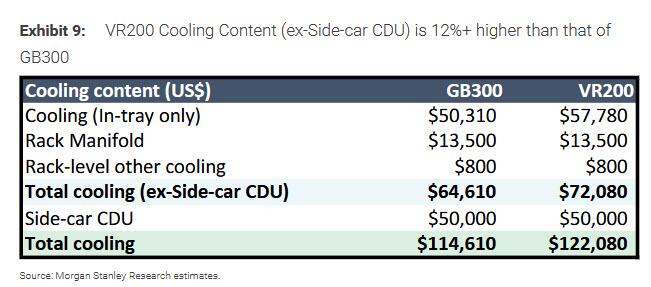

電源(+32%)及散熱(+12%)

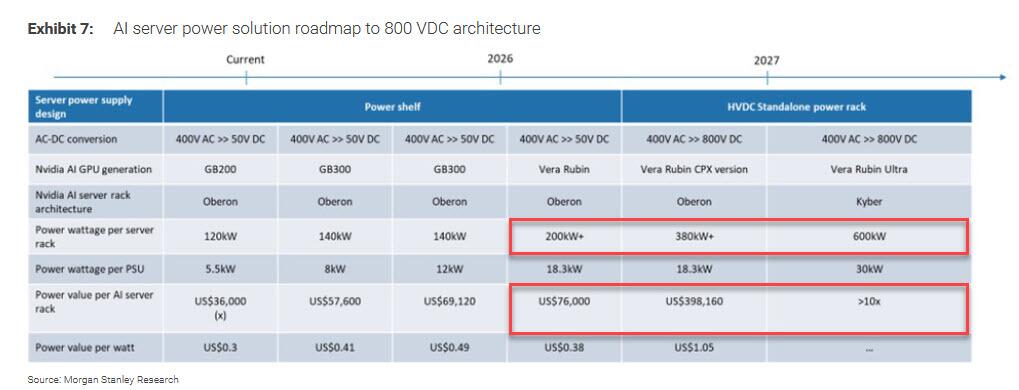

供應鏈最新調研顯示,除Vera Rubin平臺標配110kW電源架外,某美國雲服務商正為該平臺採用HVDC獨立電源架。大規模普及方面,英偉達計劃2027年下半年推出的Rubin Ultra平臺將全面採用800V直流供電。臺達電子正與至少三家美國雲服務商合作,在ASIC電源架項目中推進HVDC平臺落地,預計2026年下半年開始小規模部署。

散熱方面,Vera Rubin機架將全面採用液冷方案。假設Vera Rubin機架計算托盤沿用 Bianca板設計,疊加機架級分流管配置,大摩測算單機架散熱組件總價值約72080美元。

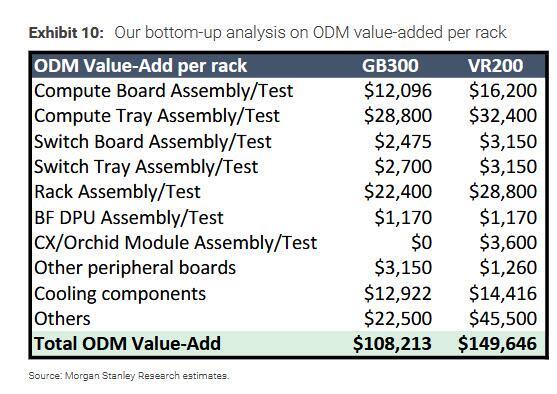

ODM的附加值也在增加

摩根士丹利估計,Rubin系列機架相較於Blackwell機架的ODM附加值將增加35%至40%。這與市場觀點截然相反。市場原本預計,由於計算托盤的「標準化」,Rubin系列的ODM附加值將會下降。但摩根士丹利的分析得出了不同的結果。

該行認為,ODM附加值的增加不僅得益於複雜性的提升,還因為全新的Rubin系統中引入了額外的模塊供ODM進行組裝和測試。

整體而言,大摩預計ODM附加值將出現約38%的增長。不過,機架內部可能還包含其他一些ODM可以提供、但此次分析中並未捕捉到的組件。

這對ODM的毛利率意味着什麼?大摩計算顯示,GB300的ODM毛利率約為2.7%(108213美元/3994551美元),而VR200將降至約1.9%(149646美元/7803148美元)。

由於這些機架變得更加昂貴,ODM廠商能夠賺取的利潤率正在出現下滑,但摩根士丹利在此認為,絕對美元利潤率(絕對利潤額)纔是關鍵,而這一數字正在從GB300到VR200的演進中迎來增長。

值得注意的是,越來越多ODM廠商近來正提及寄售模式:鴻海率先在2025年第四季度財報電話會議中提及該模式;廣達也在2026年第一季度財報電話會議中表示,預計2026年下半年部分項目將轉向寄售模式。這一趨勢正逐步推進,更多客户願意分擔不斷增加的營運資金壓力。雖然目前尚不清楚將有多少比例項目採用寄售模式,但長期來看,大摩對該趨勢持積極態度。

所謂寄售模式,是指客户(數據中心雲服務商)自行採購核心零部件,ODM只負責組裝,從而減輕ODM的營運資金壓力。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮