熱門資訊> 正文

光通信:黃仁勛花了兩年想通,砸了40億美元的賽道

2026-05-22 10:11

篇文章的核心不是複述行業基本面——關於光模塊的基礎邏輯,我們在播客《具身阿爾法》已經探討過。這一次,我想做的是以投資者的視角,系統性地拆解三個問題:

第一,這個行業正在發生什麼結構性變化?中際旭創從2023年初不到200億市值,到2026年突破萬億,三年40倍的增長背后,究竟是什麼在驅動?這種增長還能持續嗎?

第二,產業鏈的價值到底卡在哪里?為什麼有些公司吃肉、有些只能喝湯?傳統制造大廠跨界入局,會不會讓這個行業變成下一個光伏?

第三,CPO(光電共封裝)這個最大的變量,將如何重新切分整條產業鏈的蛋糕?誰會被淘汰,誰能穿越周期?

一、從英偉達的40億美元説起:光模塊行業的新變量

黃仁勛為什麼突然"All-in"光學?

2026年3月2日,英偉達同時宣佈了兩筆戰略投資:向Lumentum投資20億美元,向Coherent投資20億美元。兩筆交易均為非獨家的多年期協議,包含數十億美元的採購承諾和未來產能優先權。

這不是一筆普通的財務投資。這是英偉達在用真金白銀告訴市場:光互連已經成為AI算力擴張的瓶頸,而且這個瓶頸比大多數人想象的更緊迫。

回顧過去三年黃仁勛在GTC大會上對光學技術態度的變化,能非常清晰地看到這條邏輯線:

2024年GTC——黃仁勛展示了Oberon機架方案,但他當時對光互連的態度其實是謹慎的。他指出,如果用光學方案連接GPU,僅光收發器就要額外消耗20,000瓦功率,這在當時是不可接受的。

2025年GTC——態度發生了180度轉彎。黃仁勛正式發佈了Quantum-X和Spectrum-X兩款搭載CPO的光交換平臺,宣佈將硅光引擎直接集成到交換芯片旁邊。他在演講中給出了一筆令人震撼的算術:每顆GPU需要6個可插拔光收發器,每個消耗30瓦。如果要擴展到百萬顆GPU的集群,僅光收發器的功耗就高達1.8億瓦(180MW)。他的原話是:"Energy is our most important commodity。"

2026年GTC——黃仁勛進一步公佈了路線圖:2028年將推出NVLink 8 CPO,把硅光技術從scale-out的交換層推進到scale-up的GPU互連層。這意味着未來GPU之間將直接用光通信,而不再依賴銅線。同一時間,他宣佈了對Lumentum和Coherent的40億美元投資。

從"光學太費電"到"光學是唯一出路",黃仁勛用了不到兩年時間。這個轉變的速度,本身就說明了問題的緊迫性。

中際旭創:一家公司的成長軌跡,折射整個行業的爆發力

在繼續深入產業鏈之前,我們先用一家公司的財務數據來感受這個行業的增長烈度。

中際旭創(300308.SZ),A股光模塊龍頭。2023年2月,它的股價約21元,市值不到200億。2026年4月,它的單季營收達到195億元,單季淨利潤57億元——超過了2024年全年的利潤總額。市值一度突破1萬億,位列全部A股第11位,超過了中國平安。

三年時間,市值從不足200億到突破萬億,漲幅超過40倍。

這種級別的增長在A股歷史上是極其罕見的。它的驅動力也不復雜——AI數據中心對高速光模塊的爆發式需求。當北美雲大廠每年砸下數百億美元建設AI基礎設施,數以萬計的英偉達GPU需要通過800G、1.6T的高速光模塊互聯互通時,能穩定大規模交付這些光模塊的廠商,自然成了最直接的受益者。

但問題在於:這種增長的可持續性取決於什麼?光模塊公司的護城河在哪里?CPO時代到來后,它還能繼續吃肉嗎?

要回答這些問題,我們需要回到產業鏈的底層邏輯。

二、光模塊的本質:一臺"光電翻譯機"的精密工程

為什麼光模塊是算力系統的咽喉?

用最簡單的話説:GPU和CPU靠電信號工作,但電信號跑不了太遠。要讓數據在服務器之間、機櫃之間、甚至數據中心之間高速流動,就必須把電信號轉成光信號,通過光纖傳輸。光模塊乾的就是這個"翻譯"工作——在電信號和光信號之間做高速轉換。

過去,光模塊的主要買家是電信運營商。人刷視頻、打電話,100G以下的速率完全夠用。但AI數據中心的邏輯截然不同:萬卡集群里瘋狂交換數據的不再是人,而是成千上萬張GPU。100G的"管道"承載不了這種數據洪流,必須強制升級到400G、800G甚至1.6T。

這就是行業爆發的根本原因:AI算力的擴張對高速光模塊形成了剛性需求,而"高速"這兩個字,把製造門檻抬到了一個全新的層次。

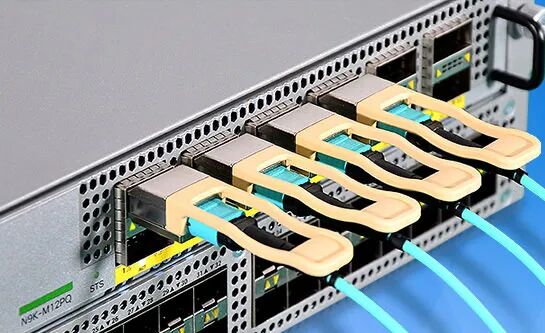

拆開一塊光模塊看看

一塊光模塊雖然只有U盤大小,內部卻是一個精密的系統工程。簡單來説分兩個區域:

電信號區——核心是DSP(數字信號處理)芯片,負責通過算法補償和修復經過傳輸后失真的信號,保證數據的可靠傳輸。

光信號區——包含三類核心組件:發射端的激光器芯片(TOSA),負責把電信號"翻譯"成光信號;接收端的探測器芯片(ROSA),負責反向"翻譯";以及各種微型透鏡、隔離器、波分複用器等無源器件,它們不通電,純粹靠物理光學原理引導光束。

這些組件的精密程度達到了微米甚至納米級。把光纖的纖芯和激光器的發光點對準,相當於在頭發絲上雕花。這不是砸錢買設備就能搞定的——它需要的是多年積累的工藝"手感"。

三、誰在吃肉,誰只能喝湯?——廠商分化的真正原因

產業鏈的極致分工

光模塊行業的上下游分工非常清晰:有專門做光學元件的,有專門設計DSP芯片的(主要是博通和Marvell),有專門做光芯片的,還有做各種封裝的。在這種分工下,光模塊廠商本身的角色更接近"系統集成商"——採購各種元器件,組裝成完整的模塊,賣給雲廠商。

在低速電信市場,這確實就是一個門檻不高的組裝活。但到了400G、800G的高速時代,"組裝"這個詞完全不足以描述這項工作的複雜度。

封裝能力:看不見的技術壁壘

業內把光模塊的製造分為兩個層次:

一級封裝——把極其脆弱的裸光芯片和微型透鏡等無源器件,精準組裝成光收發組件或光引擎。這是微米級的光學對準工作,需要昂貴的自動化設備和深厚的材料工藝積累。絕大多數廠商做不到高良率的大規模量產。國內做一級封裝的標杆是天孚通信——雖然它的營收規模與中際旭創差距不小,但資本市場將它與中際旭創、新易盛並列為光通信第一梯隊"易中天",原因正在於此。

二級封裝——把採購來的光組件和DSP芯片塞進一個U盤大小的金屬殼里。聽起來簡單,但在800G時代,你要把發熱量巨大的DSP和極度怕熱的激光器放在一起,同時解決高頻信號干擾和極限散熱問題。中際旭創和新易盛正是最早攻克了這些工程難題,纔拿到了北美雲大廠的測試入場券。

系統級交付能力:真正的護城河

但封裝能力只是入場券。真正把中際旭創推上全球第一位置的,是系統級交付能力。

在800G、1.6T時代,光模塊變成了高度定製化的設備。每一家雲大廠的AI數據中心架構不同、液冷方案不同、搭配的GPU和交換芯片也不同,光模塊的DSP固件算法、功耗曲線都需要深度定製。這種聯調不是造出成品后再去做的——中際旭創的研發團隊在北美科技巨頭發布新一代芯片之前,就已經跟着路線圖在同一個實驗室里做底層開發了。

更關鍵的是大規模交付能力:中標后一個月就要量產數十萬只,在機房極端環境下良品率保持在99%以上。一旦交不上貨導致AI機房建設延期,雲大廠的損失以千萬美元計。

這種深度的客户綁定和大規模交付能力,就是二三線廠商幾乎不可能在短期內追趕的壁壘。

四、傳統大廠入局,光模塊會變成下一個光伏嗎?

這是資本市場最關心的問題之一。立訊精密這樣的製造業巨頭宣佈入局光模塊,會不會像當年的鋰電和光伏那樣引發產能過剩?

我的判斷是:在高端市場大概率不會,至少在可預見的時間窗口內不會。

原因很簡單——光模塊行業的產能瓶頸不在下游的組裝產線,而是被死死卡在上游的"賣水人"手里。

上游的寡頭壟斷

在高速光模塊的硬件成本中,光電芯片佔據了50%以上。電芯片端,高端DSP基本被博通和Marvell兩家壟斷。光芯片端,同樣是高度集中的格局。

目前800G光模塊內部的發射組件,需要並排塞入4到8顆高速激光器芯片。這些高端芯片(主要是100G/200G的EML和大功率CW光源)的製造,被最底層的材料學死死卡住了脖子——高端激光器依賴的磷化銦襯底材料,晶體生長和加工良率極難控制,真正是"玄學+老工程師手藝活"的結合。

全球範圍內,高端光芯片的產能和定價權長期握在住友、Lumentum、Coherent、博通等海外寡頭手中。英偉達那筆40億美元的投資,本質上就是在提前鎖定這些稀缺產能。

國內高端光芯片的突破者

國內能夠突破高端光芯片研發並實現穩定量產的企業,目前屈指可數。

從投資角度看,判斷一家光芯片公司是"純概念"還是"真有東西",最核心的標準就是:它最先進的產品有沒有被頭部客户大批量採購?有沒有真金白銀地兑現到財報上?

所以,跨界大廠入局頂多只能讓低速市場更卷,但在800G、1.6T的高端戰場,只要上游核心芯片和調製器的產能壁壘還在,產能過剩就不太可能發生。當然,如果北美雲大廠集體大幅縮減AI資本開支,那就是另一個維度的系統性風險了。

五、硅光革命:用造CPU的方式造光芯片

Intel點燃的那把火

既然傳統磷化銦路線這麼依賴"手藝活",產能又受限於材料學瓶頸,那有沒有辦法用工業化的方式來"降維打擊"?

答案就是硅光(Silicon Photonics)——用造CPU的方式去造光芯片。

這條路線最早是Intel在2000年代末開闢的。當時的Intel面臨一個現實問題:它的CPU算力很強,但服務器之間的數據傳輸還在靠銅線。銅線的物理極限很殘酷——傳輸距離超過兩三米,功耗和信號衰減就會急劇惡化。Intel的解題思路很直接:既然最擅長硅基CMOS工藝,那就直接用硅來做光芯片。

於是,原本需要在微米級空間里精密手工拼裝的透鏡、調製器、隔離器等光學組件,被"印刷"到了硅晶圓上,變成可以批量複製的標準化半導體工藝。Intel甚至親自下場做了光模塊,在2022年前一直穩居全球前十(后來將這塊業務出售給了捷普)。

雲大廠為什麼是硅光最堅定的推手?

Intel雖然退出了光模塊組裝,但它點燃的這把火在800G、1.6T時代被北美雲大廠推向了高潮。雲大廠力推硅光的動機非常現實:

一方面是要擺脫傳統磷化銦光芯片廠的產能約束——不能讓整個AI基建計劃被幾家材料廠卡住。

另一方面是成本驅動——硅光方案一旦在臺積電這種頂級代工廠跑通良率,規模化生產的邊際成本將大幅降低。面對每年數百億美元的AI基建支出,降本的動機極其強烈。

與此同時,芯片巨頭也在加速佈局。Marvell推出了集成自家DSP的"DSP+硅光"光電引擎方案;博通同樣在推進類似的集成化策略。英偉達的終極目標更為激進——用硅光直接連接它家的GPU和交換芯片。

硅光時代的利益格局重塑

硅光的崛起讓整個產業鏈的協作方式發生了質變。以一塊1.6T硅光模塊的誕生過程為例:

芯片巨頭(Marvell/博通)不僅提供DSP芯片,還直接拿出硅光芯片的設計方案 → 設計方案被送到臺積電、格芯等代工廠,用先進CMOS工藝批量印刷出光子裸芯片 → 但硅光芯片本身不發光,仍然需要Lumentum等廠商提供CW外置光源 → 天孚通信等一級封裝廠把光源精準耦合到硅光芯片上,輸出硅光引擎 → 中際旭創等模塊廠完成二級封裝和系統級交付。

在這個新格局里,價值鏈明顯向芯片設計巨頭和晶圓代工廠傾斜。但有趣的是,中國頭部廠商並沒有被淘汰——中際旭創和新易盛的硅光模塊出貨佔比已超過50%,天孚通信也穩穩吃到了硅光引擎一級封裝的紅利。

為什麼芯片巨頭不乾脆自己把封裝和組裝全做了?兩個原因:第一,芯片巨頭毛利率在60%以上,光模塊組裝長期只有30%左右,親自下場會拖累財務表現;第二,大規模的系統調優和海量交付,本質上是一項勞動密集型的重資產投入,中國廠商在這方面的效率和成本優勢是碾壓級的。·

六、CPO:最大的變量,也是終極的利益重新分配

為什麼CPO不可避免?——從一道算術題説起

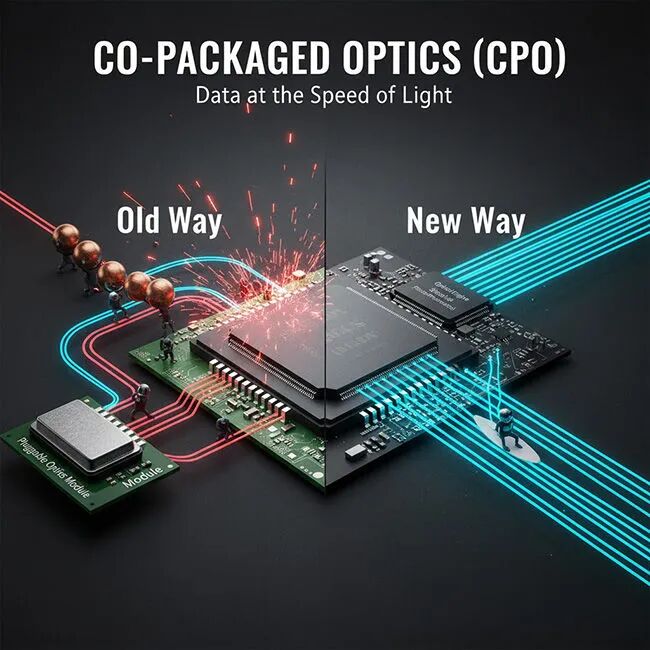

前面講的所有內容——無論是傳統磷化銦模塊還是硅光模塊——都有一個共同前提:光模塊是"插"在交換機前面板上的獨立設備。交換芯片和光模塊之間,隔着十幾釐米甚至幾十釐米的PCB銅線。

在12.8T、25.6T帶寬的時代,這點距離不算什麼。但當交換機總帶寬飆升到51.2T甚至102.4T時,物理定律開始無情地懲罰這種架構:高頻電信號在銅線上跑十幾釐米,損耗大得驚人。交換芯片必須瘋狂加大驅動功率,結果就是"運送電信號的功耗甚至超過了芯片本身做計算和交換的功耗"。

黃仁勛在GTC 2025的演講中把這筆賬算得非常直白:每顆GPU需要6個可插拔光收發器,每個收發器消耗約16-17瓦(800G DR4規格),其中大部分功耗來自DSP數字信號處理。如果要建一個40萬顆GPU的數據中心,僅光收發器就要吃掉大約72兆瓦的電力。而如果擴展到百萬GPU的集群,這個數字將飆升到約180兆瓦——這已經相當於一座小型發電廠的輸出了。

CPO的解法很直接:既然銅線損耗這麼大,那就不讓電信號跑遠路了。直接把硅光引擎貼在交換芯片旁邊,封裝在同一個基板上。電信號從芯片出來,走幾毫米就進入光域,損耗幾乎清零。英偉達官方給出的數據是:CPO光引擎每800G帶寬僅消耗約7瓦功率,而傳統可插拔收發器需要約20瓦,功耗直接降到三分之一。用同樣40萬GPU的場景換算,光互連功耗從72兆瓦降到約21.6兆瓦,省下來的50兆瓦可以多跑將近5萬顆GPU。

這就是黃仁勛那句"Energy is our most important commodity"的真正含義——

在算力競賽中,每一瓦電的分配都是生死攸關的戰略決策。

英偉達的CPO路線圖:2025-2028三步走

理解了CPO的底層動機,我們來看英偉達從2025到2028年的具體規劃。這條路線圖的清晰度和推進速度,遠超大多數投資者的認知。

▎第一步:scale-out層的CPO交換機(2025-2026年量產)

英偉達在2025年GTC上正式發佈了兩款搭載CPO的光交換平臺:

Quantum-X Photonics——InfiniBand光交換機,採用液冷設計,搭載四顆Quantum-X交換芯片,每顆芯片通過6個高密度光學子組件(optical subassembly)集成在同一個封裝的interposer上。單台交換機提供144個800Gb/s端口,總帶寬115.2Tb/s。從2025年下半年開始出貨,是英偉達第一款落地量產的CPO產品。

Spectrum-X Photonics——以太網光交換平臺,基於Spectrum-6 ASIC,採用多芯片模塊(MCM)架構設計,中心是一顆數據包處理引擎,周圍環繞8顆SerDes chiplet。多個配置版本:SN6810提供128個800Gb/s端口、102.4Tb/s總帶寬;更高密度的SN6800則提供512個800Gb/s端口,總吞吐量高達409.6Tb/s。計劃2026年下半年量產出貨。

從規格上看,這兩款CPO交換機的核心技術指標已經非常具體:基於200Gb/s PAM4每通道的SerDes信號速率,每端口4通道實現800Gb/s。英偉達官方宣稱,相較傳統可插拔方案,CPO交換機實現了功效提升3.5倍、網絡韌性提升10倍、信號完整性提升63倍、部署速度加快1.3倍。

更值得注意的是英偉達自研的核心光學技術——微環調製器(Micro Ring Modulator, MRM)硅光引擎,在臺積電的深度配合下實現了200Gbps PAM4的單波長調製速率,這是CPO方案從實驗室走向大規模量產的關鍵技術節點。英偉達明確指出,這一突破依賴於與臺積電在SoIC(System on Integrated Chips)先進封裝平臺上的緊密協作。

▎第二步:從scale-out到scale-up——NVLink光互連(2028年)

這是更具顛覆性的一步。

英偉達的GPU集群內部有兩層網絡:scale-out網絡(機櫃間通信,走以太網或InfiniBand)和scale-up網絡(GPU間通信,走NVLink)。第一步的CPO交換機解決的是scale-out層的問題。但真正吃電力、吃帶寬的大户,是scale-up層的NVLink。

目前NVLink用的是銅纜電連接,傳輸距離受限、發熱巨大。黃仁勛在2026年GTC的路線圖中明確展示了NVLink 8 CPO——一顆把硅光技術集成到NVLink交換芯片上的CPO ASIC,計劃隨2028年的Feynman一代GPU一起推出。

在2026年GTC的Financial Analyst Q&A環節,當被問及Feynman一代的NVL1152超級計算機(1152顆GPU的scale-up集群)將採用什麼互連方案時,黃仁勛的回答是"all CPO"。

雖然業內對機架內部是否仍保留銅纜有一些討論(英偉達的一貫原則是"能用銅的地方用銅,必須用光的地方用光"),但機架間的scale-up互連採用CPO已經是確定性極高的路徑。

這意味着什麼?意味着到2028年Feynman時代,英偉達計劃把一個由1152顆GPU組成的超級計算域通過光互連統一起來——8個NVL144機架,每個機架內144顆GPU,機架之間全部用CPO光交換連接。這是業內所説的"OIO"(Optical I/O)的真正起點:光不再只是負責遠距離傳輸的"高速公路",它正在深入到芯片與芯片之間的"毛細血管"級別。

▎第三步:用40億美元鎖定光學供應鏈

路線圖定了,接下來就是供應鏈的保障。2026年3月2日,英偉達同日宣佈對Lumentum和Coherent各投資20億美元,附帶數十億美元的多年期採購承諾和產能優先權。

黃仁勛在GTC 2026的主題演講中:

"We need a lot more capacity for copper. We need a lot more capacity for optics. We need a lot more capacity for CPO."

——銅纜、光學、CPO,全部都需要大幅擴產。

這40億美元的投資方向指向兩個核心:一是CPO架構中不可或缺的高功率CW激光光源和外置光源模塊(ELS);二是推動美國本土光學制造產能的擴建(Lumentum計劃新建一座晶圓廠,Coherent則擴建本土產能)。

從產業鏈的角度理解這筆投資:英偉達用自研的MRM硅光引擎解決了光調製和光路集成的問題,但硅光芯片本身不發光,必須外掛磷化銦激光光源。而全球能夠大規模量產高功率CW光源的廠商屈指可數——Lumentum和Coherent正是這個鏈條上最稀缺的節點。英偉達這筆投資本質上是在為2028年Feynman一代的NVLink CPO大規模部署提前鎖定"子彈"。

LPO:一劑治標不治本的止痛藥

面對CPO的逼近,傳統光模塊廠商推出了LPO(線性驅動可插拔光模塊)作為過渡方案——把光模塊里最費電的DSP芯片拔掉,只保留純光學組件,讓交換芯片直接驅動。這樣既保住了可插拔的物理形態,又降低了功耗。

新易盛在LPO賽道上表現尤為突出,其800G產品全球份額攀升至25%以上,在LPO細分市場更是佔據約75%的份額。

但LPO終究只是緩兵之計。摩根大通認為CPO的規模化應用至少要等到2027年之后,短期內1.6T等傳統可插拔模塊仍將是市場主流。這意味着LPO在未來一到兩年內還有一定的窗口期。然而,當單通道速率突破200G向3.2T邁進時,沒有DSP在中間做信號補償,系統誤碼率將直接失控。而英偉達推進CPO的節奏比大多數人預想的更快——Quantum-X Photonics已在出貨,Spectrum-X Photonics鎖定2026年下半年,NVLink CPO鎖定2028年。當行業最大的需求方已經用真金白銀和明確的產品路線圖押注CPO,可插拔模塊的長期前景就已經寫在了牆上。

CPO時代的利益大洗牌

當CPO真正規模化落地(IDTechEx預測CPO市場到2036年將超過200億美元),整個光通信產業鏈的權力版圖將被徹底重繪:

最大的贏家是算力架構定義者。英偉達和博通不再只賣芯片,而是定義包含光連接在內的整個底層算力架構。最大的利潤和最大的話語權,屬於他們。

晶圓代工廠接管底層封裝。臺積電等代工廠用晶圓級先進封裝技術,把交換芯片和硅光引擎直接焊在同一塊基板上。傳統的低端PCB組裝廠徹底出局。

整機代工廠成為跨界收割者。這是一個容易被忽視但極其重要的變量。富士康(工業富聯)2025年年報已經披露,它正在配合英偉達聯合研發CPO交換機。最近的消息更加勁爆——富士康在越南工廠生產的CPO光交換機櫃已經全部發給了英偉達,連展示樣機都沒留下。原本2026年只計劃出貨1萬台的CPO機櫃,現在2026-2027兩年的出貨預期已經上調到5萬台。當光引擎直接長在交換機主板上,負責組裝整台交換機的代工廠,將順理成章地接管一部分原本屬於傳統光模塊廠商的價值。

上游光源與材料廠繼續穩坐"賣水人"。CPO架構極度怕熱,必須把發熱巨大的激光光源從芯片旁邊拔出來,做成外置光源模塊(ELS)。這種對大功率CW光源的極度依賴,讓Lumentum、Coherent等核心光芯片廠成為CPO時代的戰略稀缺資源。

一級封裝廠有望穿越周期。即便臺積電擁有最先進的晶圓級封裝能力,在晶圓上精準耦合極其脆弱的光纖陣列,仍然需要多年積累的光學手藝。天孚通信這類廠商有可能蜕變為替芯片巨頭和整機代工廠做底層光電耦合的"御用手藝人"。

高密度無源器件廠不僅不會出局,反而變得更加關鍵。CPO架構下,交換機內部將佈滿密集的光纖網絡。如何把外置光源的光精準導入指甲蓋大小的芯片?這需要康寧、太辰光等廠商提供的高密度光纖陣列和微型連接器。

傳統光模塊組裝廠面臨最嚴峻的考驗。當金屬外殼消失、系統組裝被整機代工廠接管,傳統組裝龍頭的選擇要麼是降級去造外置光源模塊,要麼是拼命向底層擠去做一級封裝。無論走哪條路,過去那種獨佔系統級紅利、量價齊升的黃金時代,大概率不會重現。

七、兩條核心線索與投資啟示

站在整個產業進化史的維度,我認為有兩條線索值得每一位關注AI基礎設施投資的人銘記:

第一條:物理定律不做交易。光通信的每一次迭代,都是在對抗物理極限。從DML到EML到硅光到CPO,每一步都是被物理約束逼出來的。未來的產業話語權不屬於組裝廠,而是屬於那些掌握了核心材料(磷化銦、TFLN薄膜磷酸鋰)、核心光源(大功率CW激光器)和底層封裝工藝(晶圓級先進封裝)的玩家。

第二條:產業權力正在向兩極極端收斂。在英偉達和博通試圖通過CPO完成終極整合的今天,產業的剩余利潤正在不可逆轉地向兩個方向集中——最頂層的算力架構定義者(英偉達、博通),和最底層的半導體制造與材料寡頭(臺積電、Lumentum、Coherent等)。中間環節的所有參與者,都面臨被擠壓的風險。

理解了這兩條線索,你就能在光通信板塊的喧囂中保持清醒:看穿哪些公司的高估值有堅實的產業邏輯支撐,哪些只是在蹭概念;看懂哪些"跨界入局"的故事是真正的威脅,哪些不過是攪動低端市場的噪音。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高