熱門資訊> 正文

40年鐵律警示:美債熊市未止,美股大跌纔是唯一出路

2026-05-21 20:50

英偉達一季度財報收官,大盤科技股盈利季正式落幕,但這份財報並未給市場帶來提振。焦點重回伊朗戰爭與能源危機,隨着通脹擔憂推高美債收益率,股債矛盾正在激化。

BCA Research策略師阿瑟·布達吉安(Arthur Budaghyan)警告,美股與債市即將「碰撞」,唯有美股遭遇大幅拋售,才能緩解美債收益率上行壓力。他強調,全球股市當前風險回報比已嚴重失衡,高位回調是恢復市場平衡的必要條件。

近期油價小幅回落,帶動美債收益率短暫企穩,但基本面未改:伊朗戰爭陷入僵持,美伊持續釋放新威脅,霍爾木茲海峽航運受限,能源供給隱患未消。地緣風險持續推升通脹預期,美債收益率易升難降,成為AI牛市的核心壓制因素。

策略師持續警告,近期債券市場拋售對AI驅動的牛市構成巨大挑戰,若10年期美債收益率觸及5%,高估值成長股估值將面臨劇烈重估。通脹高企疊加經濟韌性,市場對美聯儲加息預期升溫,長端收益率上行壓力加大。

布達吉安分析指出,過去30年存在明確規律:每當兩年期美債收益率超過聯邦基金利率,美聯儲后續均會加息,反之亦然。目前這一信號已出現,美聯儲政策轉向壓力陡增。

這位策略師指出,當前美聯儲陷入兩難:伊朗危機持續推高能源價格,通脹壓力難消,若加息,或觸發美股暴跌;若維持利率不變,通脹進一步升溫,債市拋售加劇,收益率上行反而更壓制股市。無論選擇何種路徑,股市都可能出現負面反應,美聯儲措辭料將轉向鷹派。

他進一步警示,「事實上,如果美聯儲不加息,債券市場可能會面臨進一步拋售。這是因為,當通脹上升且經濟增長強勁時,央行推迟加息的時間越長,未來就越需要大幅加息。換句話説,央行加息速度落后於通脹曲線對股票和債券市場都是利空。」他説道。

今年年初以來,美債收益率與美股相關性轉為負值,即收益率上漲、美股下跌,這一關係當前對投資者至關重要。布達吉安指出,美股持續反彈將倒逼美債收益率繼續上行;反之,美股大跌纔可能帶動收益率回落。

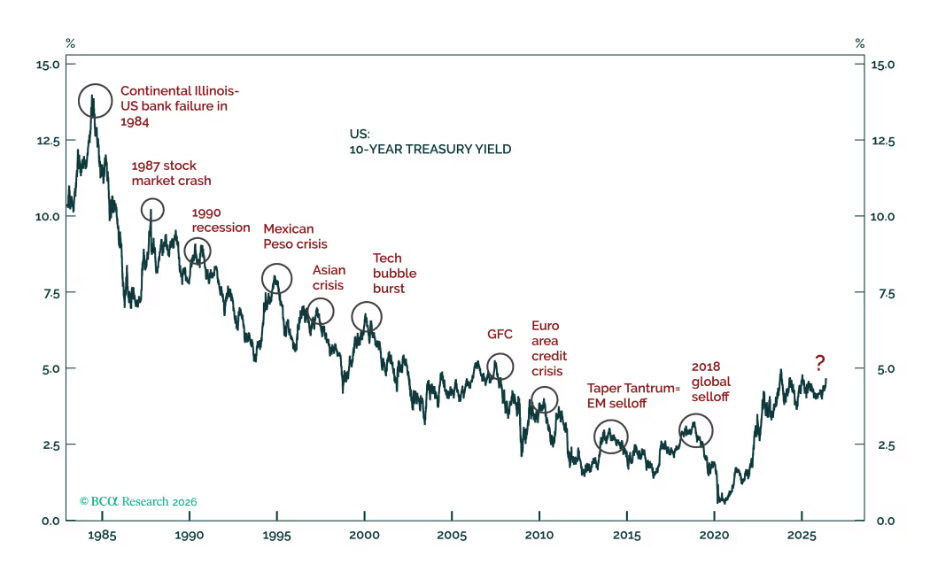

他援引40年曆史數據佐證:美國債券熊市從未在經濟或金融市場未現重大動盪前結束,「這次大概率也不會例外」。當前AI驅動的美股牛市與高企的債券收益率形成尖鋭矛盾,調整風險積聚。

美國居民股票持倉規模龐大,佔可支配收入比例創歷史新高250%,股價上漲通過財富效應提振消費,也支撐AI企業資本開支擴張。但這種循環加劇通脹壓力,與抑制通脹的政策目標相悖。

布達吉安認為,美股適度回調是釋放通縮壓力、抵消油價與糧價通脹衝擊的必要條件。只有股價回落,消費與投資降温,通脹壓力才能緩解,為美聯儲政策轉向創造空間。

與BCA的悲觀預警不同,華爾街主流仍持樂觀態度。Yardeni Research近期將標普500指數年末目標上調至8250點,創華爾街最高預期,反映出對AI牛市延續的信心。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光