熱門資訊> 正文

「AI燒錢」敍事大退潮!只要「循環式AI繁榮」能走通,美股牛市邏輯無懈可擊

2026-05-21 21:19

- 特朗普媒体科技集团(DJT) 0

- Fundrise Innovation Fund, LLC(VCX) 0

- Communication Services Select Sector SPDR Fund(XLC) 0

隨着Anthropic首度盈利在望以及「循環式AI繁榮」盛況(Circular AI Boom)開始從北美市場席捲至全球各個角落,亞洲AI算力產業鏈近年來斬獲的龐大意外之財甚至在一定程度上開始為北美市場的那些「超大規模科技巨頭們」(即Meta、亞馬遜以及谷歌等Hyperscalers)提供資金託舉體系。全球範圍人工智能蓬勃發展為亞洲算力硬件製造商們帶來了前所未有的現金流,部分資金正在迴流到美元資產中,或將間接支撐有助於大型科技公司進行史無前例AI資本支出的金融環境——即特朗普心心念唸的低借貸成本環境。

SK海力士、三星電子、臺積電以及鴻海、緯創等這些位於亞洲的全球最頂級AI算力基礎設施製造商們賺取的意外之財正在全球經濟中高速流動,在全球範圍內映射出AI生態系統內部的資金循環流動。人工智能熱潮正在為韓國和中國臺灣等亞洲規模較小的經濟體創造前所未有的大量現金,這進而正在形成一種範圍更窄的亞洲儲蓄過剩版本,與此同時,這些亞洲AI算力產業鏈領軍者們也在成長為美國乃至全球股票市場長期且健康牛市的關鍵力量;而此前在20世紀90年代末和21世紀初,亞洲儲蓄過剩曾使美國基準借貸成本保持在歷史低位。

這也是全球頂級智囊團之一的牛津經濟研究院一份研究報告中的觀點,該報告研究了技術生產型經濟體如何將龐大的出口收入轉化為外部盈余,而這一轉化速度快於國內投資與消費者力量能夠快速吸收的速度。

AI智能體風靡全球之際,AI算力投資主線正在從「圍繞GPU的單點算力競賽」轉向「AI智能體驅動的全棧算力系統」,下一輪超額阿爾法收益也將不再僅僅屬於AI GPU/AI ASIC領域最強龍頭名單,而會系統性擴散到數據中心CPU、DRAM/NAND/HBM存儲、AI PCB、液冷系統、數據中心光互連繫統、ABF載板/玻璃基板與廣泛晶圓代工等全棧AI算力基礎設施層,而這些對於美國科技巨頭們AI雄心壯志至關重要的基礎設施層,基本都集中在亞洲市場。

在4月30日,微軟、谷歌以及亞馬遜這三家雲計算超級巨頭同一夜交出亮眼成績單,凸顯出受益於AI大浪潮的雲計算業務的超預期爆發速度讓華爾街重新定價AI的商業回報。摩根士丹利分析師團隊發佈的最新研報顯示,預計五大超大規模科技巨頭們(亞馬遜、谷歌、Meta、微軟、甲骨文)2026年合計資本開支約8000億美元,2027年則有望突破1.1萬億美元,較此前預測的9500億美元再度上調。

摩根士丹利的分析師們強調,這些龐大資金投入背后的核心邏輯在於:先重投入、建產能,再靠基於AI算力資源的規模化商業營收和ROIC回收;雲計算積壓訂單與AI應用Token的暴增,正是這套邏輯能跑通的最直接證據,這些巨頭們雲計算業務的超預期爆發速度讓華爾街重新定價AI的商業回報。

在「循環式AI投資繁榮」中,美股牛市邏輯可謂比單純「科技巨頭燒錢買GPU」更堅實,因為它正在形成一個全球閉環——美國AI應用與雲廠商創造需求,亞洲芯片/存儲/服務器供應鏈獲得出口紅利,亞洲盈余再部分迴流美元資產,從而大舉支持美國科技巨頭融資條件和AI資本開支雄心壯志。

AI算力基礎設施盈余再循環! 隨着循環式AI繁榮全球化,亞洲AI紅利反哺美國科技巨頭

來自牛津經濟研究院的亞洲市場經濟研究主管Louise Loo在報告中寫道,其中一部分資本正在迴流至美元計價的股債類資產。這類投資或將間接支持有助於為大型科技公司資本支出提供資金的金融條件,這些大型科技公司通常被稱為超大規模科技巨頭們,包括谷歌母公司Alphabet Inc.、Facebook母公司Meta Platforms Inc.、微軟、亞馬遜以及特斯拉和甲骨文。

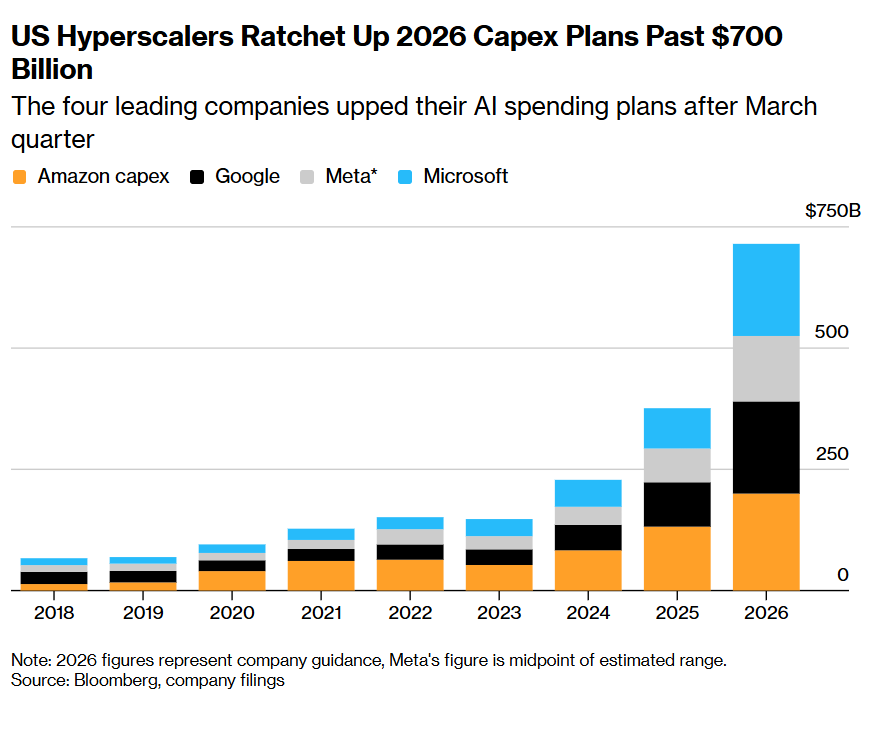

如上圖所示的那樣,美國超大規模科技巨頭們將2026年資本開支計劃大幅上調至超過7000億美元——這四家全球領先科技公司在3月季度之后上調了AI算力基礎設施支出計劃。注:2026年數據代表公司業績指引,Meta的數據為預估區間的中點。

Loo在研究報告中寫道:「這種亞洲儲蓄再循環進入美國資產的框架,與20年前伯南克的儲蓄過剩框架相呼應。」她指的是由前美聯儲主席本·伯南克推廣的一種理論。但「如今與AI算力基礎設施密切相關的亞洲盈余再循環版本範圍更窄,但是也更集中。」

對於亞洲大部分地區而言,芯片等AI算力硬件出口激增已經壓過了伊朗戰爭引發能源價格上漲所帶來的拖累。這正在推動中國臺灣實現數十年來最快經濟增長,也在提振日本和韓國以科技產品出口為主的經濟體。

這也正在為包括臺積電在內的製造業巨頭們持續創造大規模意外之財。臺積電是英偉達和蘋果的最核心芯片製造商;三星電子的半導體部門第一季度利潤則暴增48倍。

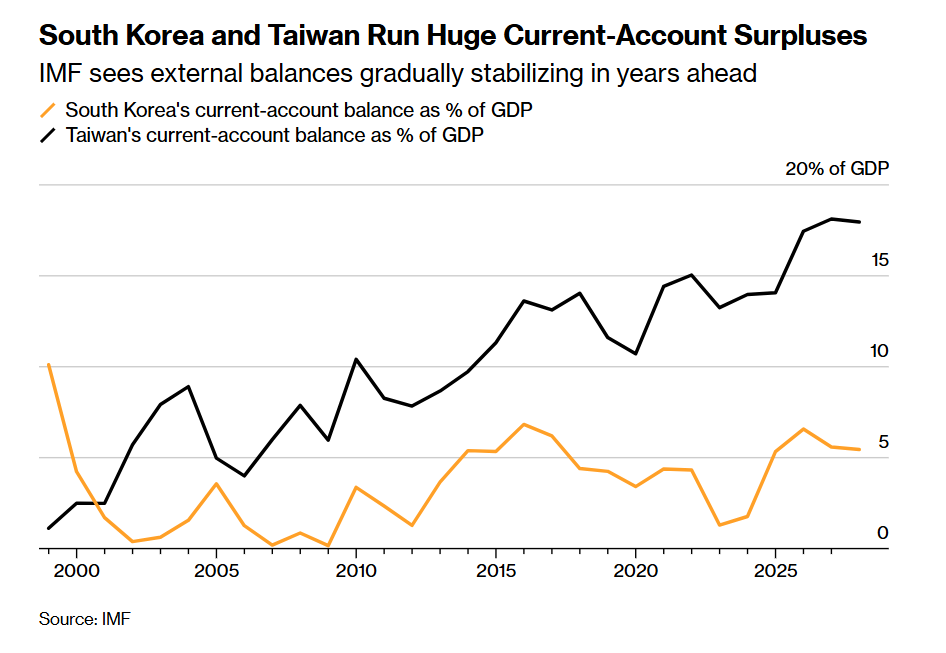

在宏觀經濟層面,這一繁榮正在製造巨大的失衡。周三公佈的數據顯示,中國臺灣第一季度經常賬户盈余同比創紀錄躍升111%,至625億美元。而AI芯片需求目前尚無任何放緩跡象,韓國周四公佈的5月前20天出口數據顯示,在按工作日差異調整后,出口額同比躍升近53%。

荷蘭光刻機巨頭阿斯麥(ASML.US)的首席執行官克里斯托夫·富凱(Christophe Fouquet)周三表示,蓬勃發展的全球半導體市場在可預見的未來將長期面臨供不應求的供應緊張局面,並預言全球半導體市場可能到2030年高達驚人的1.5萬億美元。富凱強調,「AI需求來得如此強勁,市場將在相當長時間內處於供給受限狀態」。臺積電、英特爾等先進製程芯片製造商們在AI GPU/ASIC以及HBM/DRAM存儲芯片需求近乎無止境之下對阿斯麥的EUV設備,即極紫外光刻設備的強勁需求,幫助這家荷蘭半導體設備製造商成為歐洲市值最高的公司。

亞洲新興經濟體們積累的超額收益,如今甚至已遠超海灣阿拉伯經濟體們積累的盈余;后者曾是石油美元體系的核心支柱,該體系依賴以美元計價的原油出口。Gavekal Research在一份報告中表示:「去美元化趨勢更可能取決於東北亞如何處理其盈余,而不是中東石油美元再循環減少。」

但盈余形成集中於少數最上游的亞洲最頂級科技類型經濟體,而最終需求集中於美國超大規模雲計算廠商們,這也造成了一定程度上的潛在脆弱性。

Loo在報告中警告稱:「這一金融再循環迴路非常強大,但可能暴露於美國主導的AI周期轉向、外匯壓力以及不斷上升的國內機構資產負債表風險之下。」

美國最大規模科技公司目前計劃今年資本支出高達7250億美元,主要用於AI數據中心類型高性能設備。而亞洲對這些投資計劃至關重要。Loo指出,美國超過55%的進口先進技術產品來自亞洲經濟體,這反映出其他地區難以複製的生產細分優勢。

牛津經濟研究院表示,儘管圍繞AI的史無前例投資熱潮可能推動亞洲出口和增長獲得巨大上行收益,但由於依賴進口設備、強大的外資所有權,以及生產的資本密集性和地理集中性等因素,這種傳導至更廣泛經濟體的效果將受到限制。隨着韓國和中國臺灣經常賬户盈余巨大,IMF預計未來幾年外部收支將逐步穩定。

從Claude盈利拐點到亞洲芯片超級盈余,「燒錢」敍事似乎正在過時

Loo的預測數據顯示,美國每增加100美元與AI相關的硬件進口,可能使主要亞洲供應商們的國內生產總值至少增加35美元。Loo表示,主要受益者是中國、韓國和越南。

在上周的一份報告中,來自華爾街金融巨頭高盛集團的首席經濟學家Andrew Tilton領導的經濟學家團隊認為,科技出口激增正在創造他們所稱的「AI驅動型超級盈余」,可能使韓國2026年經常賬户盈余超過國內生產總值的足足10%。

高盛得分析師團隊表示,到目前為止,韓國本土的盈余主要被再循環至海外股票市場,中國臺灣的盈余則主要流向外匯存款,但升值壓力可能正在積累。

牛津經濟研究院的Loo得出了類似結論。Loo寫道:「政策干預和投資組合外流確實能夠在一段時間內管理隨之而來的貨幣升值壓力,但隨着外部債權相對於GDP上升,外部市場基本面與現行匯率設置之間的張力,將變得越來越難以被政策制定者們忽視。」

上述的「Circular AI Boom」以及Anthropic預計Q2營收翻倍,首度實現營業利潤的最新動態,可謂凸顯出AI產業鏈正在從「燒錢敍事」轉向「現金流循環敍事」。最新市場動態顯示,那個在2月推出一系列重磅AI智能體痛擊全球軟件股的Anthropic預計二季度營收從一季度48億美元躍升至109億美元,並實現約5.59億美元運營利潤,説明前沿AI應用並非只是在消耗算力,而是開始把企業編程、智能體工作流、網絡安全和數據分析轉化為高價值Token收益。

Claude和AI工具需求爆發推動Anthropic接近首個盈利季度,且其每1美元收入對應的算力成本從一季度約71美分降至二季度約56美分,顯示規模效應與推理效率正在改善AI應用經濟模型。

亞洲芯片超級盈余背景之下,亞洲AI算力鏈反哺美股長牛邏輯

從產業鏈視角與權益市場視角看,Anthropic的盈利拐點與亞洲AI算力鏈的「超級盈余」正好構成閉環:美國AI應用公司創造鉅額營收、利潤以及提振上市估值,Hyperscalers擴大AI資本開支,亞洲芯片製造鏈條、HBM、服務器和先進封裝供應商獲得出口紅利,再通過美元資產、外匯存款和海外投資迴流支持美國金融環境,尤其是特朗普心心念唸的「低利率」,同時亞洲AI算力鏈也逐漸成為美國股票市場長期且健康牛市的關鍵力量。

因此,亞洲AI算力基礎設施產業鏈不僅是北美科技巨頭AI基建能否落地的硬件底座,也可能通過盈利迴流、資本配置和債券購買,幫助緩衝美國AI資本開支帶來的融資壓力。

比如SK海力士、三星以及臺積電等亞洲芯片製造商們從AI熱潮獲得的權益或者現金收益正在全球經濟中流動,形成類似「循環AI繁榮」的資金鍊條。亞洲AI產業鏈的盈利外溢,若轉化為對美元資產、美國企業債、美國科技債和長期債券的配置,確實能幫助吸收美國AI融資潮,從而壓低信用利差、改善科技巨頭融資條件,支持美國股票市場長期牛市。

亞洲AI算力產業鏈已經是美國Hyperscalers擴建AI數據中心的當之無愧硬件底座,之后,亞洲AI芯片/AI服務器代工/AI PCB/光互連/液冷/數據中心電力等AI算力基礎設施紅利形成的外部盈余,會部分迴流美元資產,從而強有力支撐美國低利率融資環境與美股估值。

美國每增加100美元AI相關硬件進口,可能使主要亞洲供應商GDP增加35美元,帶動亞洲經濟體加速形成「AI驅動型超級盈余」——這也意味着AI繁榮不再只是OpenAI/Anthropic的應用層估值擴張故事,而是「美國AI應用利潤擴張—大型雲廠商Capex—亞洲AI算力基礎設施類硬件出口—美元資產迴流」的全球資金循環。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高