熱門資訊> 正文

騰訊音樂正式「吞下」喜馬拉雅,186億收購案歷時一年塵埃落定

2026-05-19 13:25

《科創板日報》5月19日訊(記者 李佳怡)歷時近一年,中國在線音頻行業備受矚目的併購案終於塵埃落定。

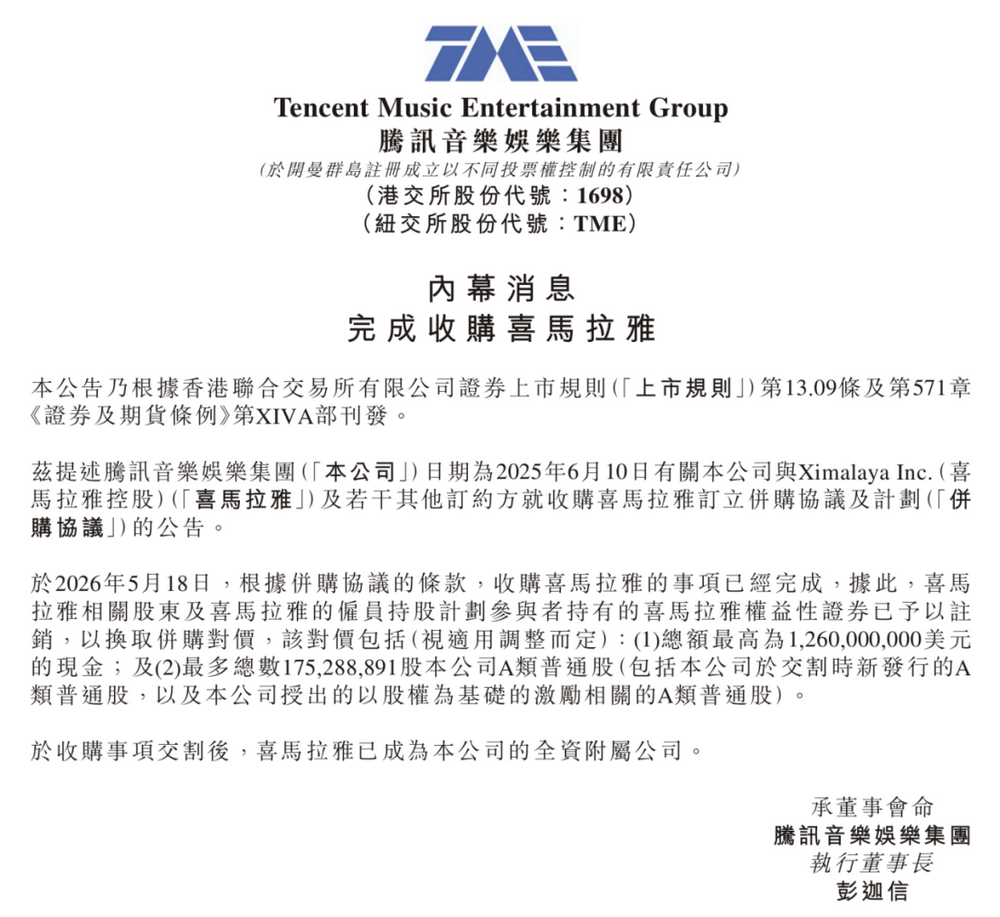

5月18日,騰訊音樂娛樂集團發佈公告,宣佈對喜馬拉雅的併購交易已正式完成交割。根據併購協議,喜馬拉雅相關股東及僱員持股計劃參與者持有的權益性證券已予以註銷,換取總額最高為12.6億美元的現金及最多1.75億股騰訊音樂A類普通股。

按公告日前最后一個交易日騰訊音樂每股8.47美元的收盤價計算,股權的價值約為14.82億美元,摺合人民幣約101億元,本次交易總對價約為186億元人民幣。

截止發稿,騰訊音樂港股漲超4%,隔夜美股收漲近7%。

2012年,創始人余建軍和陳小雨在上海張江租下一間小辦公室,彼時的喜馬拉雅FM還只是一個窩在角落里的創業項目,沒人想到它會成為中國在線音頻的半壁江山,更沒人想到它會以這種方式畫上句號。

喜馬拉雅曾有過輝煌的高光時刻,2019年其用户數突破6億,市場份額一度超過60%,郭德綱的相聲、馬東的《好好説話》、高曉松的《曉説》撐起了整個音頻賽道的想象力。騰訊、閲文、小米等紛紛入局,估值一路飆升至超40億美元。

然而,拐點來得也比預想中更快。2021年5月,喜馬拉雅首次向美國SEC遞交IPO申請,受中概股監管政策收緊影響撤回申請;后又在2021年9月、2022年3月和2024年4月三次遞表港交所,均已失敗告終。

上市受阻背后,喜馬拉雅的財務表現持續承壓。2018年至2022年,公司累計虧損超過31億元。直到2023年,通過大規模裁員和降本增效,才首次實現經調整淨利潤2.24億元,員工數量也從2021年末的4342人鋭減至2637人,裁員比例高達40%。與此同時,營收增速從2021年的43.7%驟降至2023年的1.7%,月活用户增速也跌至3.9%。

站在騰訊的角度,這筆收購同樣是一筆不得不做的決策。根據此前喜馬拉雅的招股書顯示,騰訊持股比例為5.33%,是喜馬拉雅主要的機構股東之一。

隨着喜馬拉雅估值從巔峰時期的超40億美元大幅縮水,騰訊既有投資的賬面浮虧不斷擴大。與此同時,騰訊音樂自身也面臨增長壓力,在線音樂月活用户出現下滑趨勢,長音頻板塊始終是其生態中的一個缺口。而喜馬拉雅多年積累的有聲書版權、播客生態以及在車載音頻場景等先發優勢,恰好能彌補這一短板。

「與其看着它慢慢枯萎,不如趁還有價值時收進來,」一位長期跟蹤在線音頻行業的業內人士向記者分析,「騰訊在喜馬拉雅前后投了不少錢,若讓它繼續虧損下去,已有投資必然大幅減值;這個時候出手併購,以較低的估值完成整合,既避免了投資損失,又為騰訊音樂找到了一個天然的戰略拼圖。」

不過,這筆交易並非一帆風順。

2025年6月10日,騰訊音樂便與喜馬拉雅簽署協議,將根據協議收購喜馬拉雅股權,並單獨控制該公司。

根據市場監管總局公告,2025年6月申報方提交反壟斷材料后,由於材料不完整被要求補充,此后市場監管總局先后啟動了初步審查和進一步審查程序,先后延長了審查期限,直到2026年5月12日才正式附加限制性條件予以批准。

市場監管總局公佈數據顯示,2024年喜馬拉雅在中國境內在線音頻播放平臺市場的份額達到40%至50%,而騰訊音樂在該市場佔0%至10%,二者合計份額約為45%至55%,本交易將進一步增強集中后實體在中國境內在線音頻播放平臺市場的控制力。

最終,市場監管總局在5月12日作出附條件批准決定,要求騰訊、喜馬拉雅和集中后實體作出五項限制性承諾,包括:

第一,不得提高在線音頻播放平臺服務價格、降低服務水平或者附加不合理交易條件;

第二,不得降低在線音頻播放平臺免費內容及免費熱門內容比例;

第三,不得與在線音頻播放平臺版權方達成獨家授權,並在規定期限內解除現有獨家授權約定;

第四,不得向汽車廠商搭售在線音頻播放平臺、網絡音樂播放平臺,或者阻礙、限制其採購競爭對手產品;

第五,不得限制主播在多個在線音頻播放平臺入駐或分發其享有著作權的作品。

收購的最終落地,也標誌着在線音頻賽道進入新階段。從上海張江的創業小辦公室,到估值超40億美元的音頻獨角獸,再到近200億被騰訊音樂收購,喜馬拉雅的14年曆程畫上了一個時代的句號。

在監管劃定的清晰邊界下,騰訊音樂與喜馬拉雅能否真正實現1+1>2的協同效應,仍需時間檢驗。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光