熱門資訊> 正文

群智諮詢:預計2026年全球先進封裝市場規模將達587億美元 同比增長約97%

2026-05-18 18:26

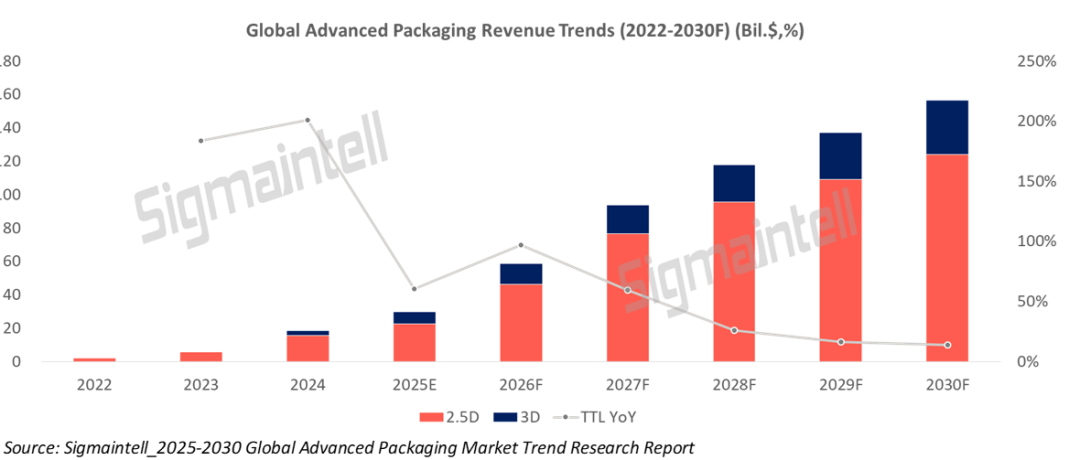

智通財經APP獲悉,群智諮詢發文稱,由於AI/HPC需求持續轉化為對先進封裝產能的剛性消耗,先進封裝需求持續高增長,封裝行業迎來量價齊漲的黃金周期,伴隨而來的是2.5D/3D封裝市場規模的爆炸式增長。2026年全球先進封裝市場規模預計將達到587億美元,同比增長約97%。

先進封裝需求持續高增長,供應不足持續到2027年,拐點或將在2027年下半年到來

在AI算力需求帶動下,全球半導體產業正迎來前所未有的供需錯配周期。AI數據中心的增長不僅在存儲芯片製造端面臨供應緊張,也給先進封裝環節帶來了巨大需求。

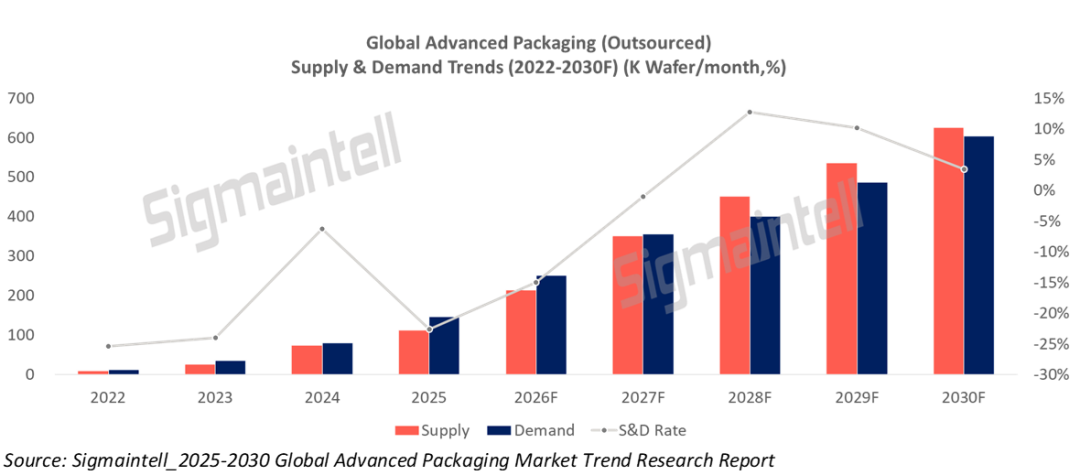

根據群智諮詢調研, 2022-2026年,全球先進封裝(先進封裝定義:2.5D/3D封裝,下同)產能均處於供不應求狀態,如2025年全球先進封裝產能需求約為146K/月(封裝產能按12英寸晶圓等效換算,下同),供需比約為-23%,大量訂單排期超過一年。事實上,自從2022年以來,先進封裝產能始終不足,產業需要逐年消化上年訂單,這對封裝產業鏈的產能佈局提出了持續而迫切的需求信號。

在這樣的短缺危機下,封裝廠商積極佈局,持續擴產以抓住產業升級機遇。根據群智諮詢數據,全球先進封裝產能在2025-2030年間保持41%的複合年均增長率,2025-2027年間則高達77%。預計到2027年下半年,全球先進封裝產能將達到平衡點,並進入相對温和的增長周期。

AI需求持續傳導,先進封裝百花齊放,HBM封裝成大陸廠商增長新引擎

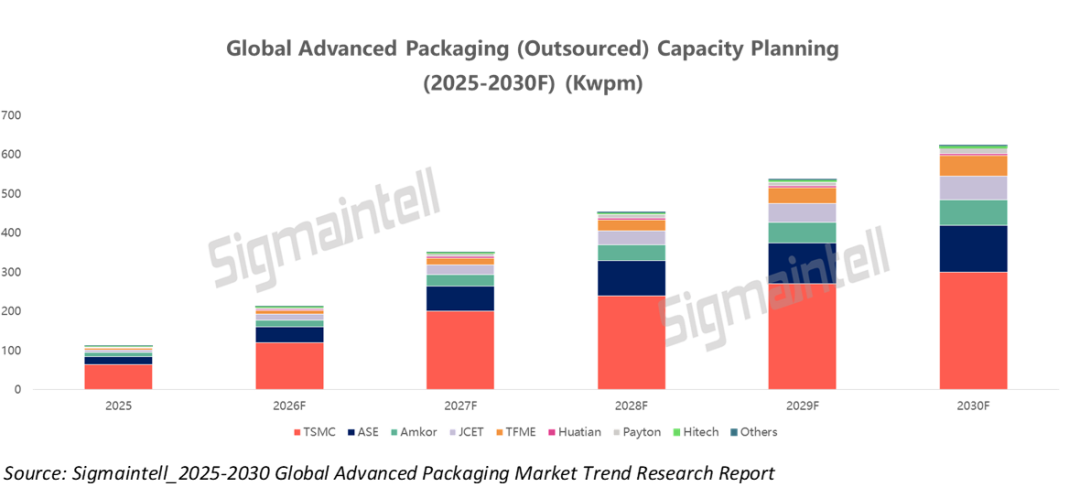

臺積電(TSM.US)作為先進封裝的技術定義者,在先進封裝賽道「一超多強」的格局中扮演了重要角色。2025年,臺積電在全球先進封裝產能中擁有58%的份額。憑藉其在前道製造的代工技術,以及與后道封裝一體化運作的優勢,其在先進封裝領域的優勢難以被其他競爭者,特別是從事單一封裝工序的競爭者超越。

群智諮詢認為,在先進封裝需求日益增長的背景下,臺積電一方面積極擴產封測新廠,另一方面將原有成熟製程代工產能優化整合,將廠房、人力等資源傾斜給先進封裝業務,預計2026年臺積電先進封裝產能將同比增長約84%。

日月光、安靠等傳統封裝巨頭,除了受惠於臺積電的外溢訂單外,也正憑藉深厚的資本積累與規模化產能優勢,加速搶佔先進封裝市場份額。日月光2026年資本支出高達70億美元,創下歷史新高,預計其先進封裝業務收入將同比增長一倍;安靠則在與臺積電合作的同時,也正推動和英特爾在EMIB技術路線合作,通過其地緣優勢爭取更多谷歌、Meta等客户的訂單。

中國大陸封裝廠商一方面抓住國產化機遇,在先進封裝這個受地緣政治和技術管制影響較小的領域快速發展,如長電科技利用其全棧技術佈局為基礎,先進封裝為突破點,和長江存儲、華為海思等客户的積極合作,取得了顯著業績增長;另一方面,中國大陸廠商也在積極爭取海外市場份額,如通富微電作為AMD的核心供應商,已收購AMD在中國蘇州和馬來西亞檳城兩個生產基地各85%股權,實現戰略深度綁定。此外,華天科技(002185.SZ)、沛頓科技、海太半導體等中國大陸廠商也抓住AI浪潮和國產算力芯片發展帶來的HBM封裝增長機遇,在產業鏈中逐步鞏固地位。

先進封裝開啟產業「黃金周期」,面板廠商逐步進入賽道

群智諮詢預計,先進封裝價格在下游需求和上游封測材料價格雙雙上漲的背景下,漲價趨勢至少將維持到2026年底。未來隨着產能需求適配、多元競爭常態化,先進封裝價格趨勢也將逐步迴歸理性,伴隨市場規律緩步回調。

由於2.5D/3D先進封裝的高價值量,其價格遠高於傳統2D封裝,與倒裝封裝相比,2.5D封裝的價格高達5倍以上,這使得先進封裝業務為積極佈局的相關廠商貢獻了可觀營收,成為受人矚目的增長點。臺積電、日月光等頭部廠商已完成較多技術沉澱和產能佈局,先進封裝營收比例在未來3年內呈現快速增長趨勢。中國大陸廠商在技術和產能上尚處於追趕階段,且原本業務結構中傳統封裝訂單較多,先進封裝營收呈現增長趨勢,但相對緩和。

FOPLP(扇出型面板級封裝)憑藉其在成本和封裝效率等方面的優勢,有望以低成本方案的角色躋身2.5D封裝的主流技術路線,因此也受到眾多廠商的關注。除傳統封裝廠商如臺積電、三星、英特爾、日月光等均已開啟FOPLP佈局外,面板廠商也在FOPLP領域尋求業務增長和技術轉型的契機。如群創已成功量產FOPLP,與傳統IDM巨頭如意法半導體、恩智浦等建立合作關係,還為SpaceX提供射頻芯片封測。其他面板廠商如京東方、華星、天馬等也在積極推動FOPLP的規劃。此儘管FOPLP目前仍處在技術起步階段,切入高端產品仍需2-3年積累,但其在成本、技術和供應鏈多元化上的核心價值正逐步顯現,使其成為各廠商在新一輪產業升級中不容錯失的戰略要地。此外,京東方與維信諾也在評估以玻璃基封裝載板供應為核心的先進封裝業務機會。

另一方面,韓國面板廠商如SDC和樂LGD則將玻璃中介層視為潛在機遇。玻璃中介層作為中間基板,可實現2.5D封裝中高密度的芯片間互連,其在結合AI加速器與高帶寬內存的高性能封裝結構中的重要性日益凸顯。

主要面板製造商正試圖突破傳統顯示面板製造的邊界,將業務拓展至半導體封裝領域。先進封裝不再是半導體封裝企業的專屬市場,而正逐漸成為面板製造商憑藉現有製造能力切入的全新增長領域。隨着AI半導體需求擴大、HBM封裝需求增長,以及2.5D/3D封裝產能持續緊缺,面板製造商將選擇何種技術路徑,以及其實現商業化的速度將成為業界關注重點。

推薦文章

華盛早報 | 油價昨夜飆升9%!中東戰火重燃,納指跌逾1.5%;SK海力士美股大跌近10%;沃什今日將出席國會貨幣政策聽證會

美股前瞻 | 一紙報告「帶崩」存儲!SK海力士盤前跌近9%,閃迪跌超6%,納指跌約1%;持續加碼AI基建!Meta追加400億美元投資

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油升逾3%;蘋果起訴OpenAI;英偉達路演披露單季營收達千億美金

港股周報 | 延續反彈勢頭!科指周內升近5%,阿里勁升17%,北水搶籌390億港元;兆易創新發H1盈喜后股價狂瀉近20%

新股首日 | 飆漲逾16%!SK海力士市值約1.27萬億美元,預計下周7只掛鉤槓桿ETF即將面世

美股前瞻 | SK海力士今晚首秀!下周多隻槓桿ETF接棒問世;加密概念狂歡!Circle盤前大漲逾13%,Strategy漲逾5%

一周財經日曆 | 美國6月CPI、PPI重磅來襲;臺積電攜手高盛、大小摩等銀行股拉開財報季帷幕;沃什下周首次出席國會聽證

華盛早報 | SK海力士今夜登陸美股!每股發行價定為149美元;MiniMax突發配售!配售籌資逾95億港元