熱門資訊> 正文

港股破局之道:從互聯網一季報談起,關鍵在基本面拐點確認

2026-05-18 14:30

本文來自格隆匯專欄:國泰海通策略方奕,作者:方奕、陳菲

摘要

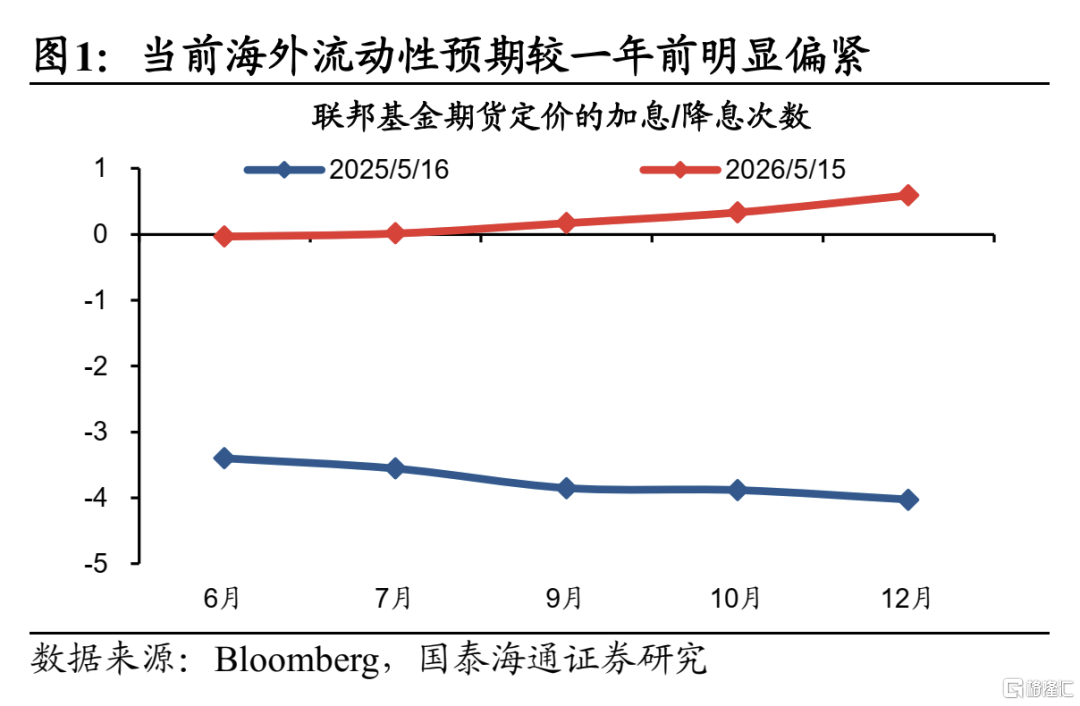

短期風險因素帶來負面定價擾動,中期重點仍是AI產業增長趨勢。美債收益率升破4.5%引發關注,這正是我們前期提出流動性收緊預期的一次集中定價,市場開始認識到美伊談判達成協議尚需時日,若海峽持續封鎖、油價攀升,隨之而來的通脹壓力或超預期。疊加美參議院正式通過沃什擔任美聯儲主席,市場對其執政主張也有擔憂。歷史經驗顯示10Y美債利率突破4.5%關口后,短期風險資產可能承壓,但拉長到10-20日維度,主要市場普遍走出下跌趨勢。當前看風險相對可控,關鍵仍在AI產業增長趨勢。

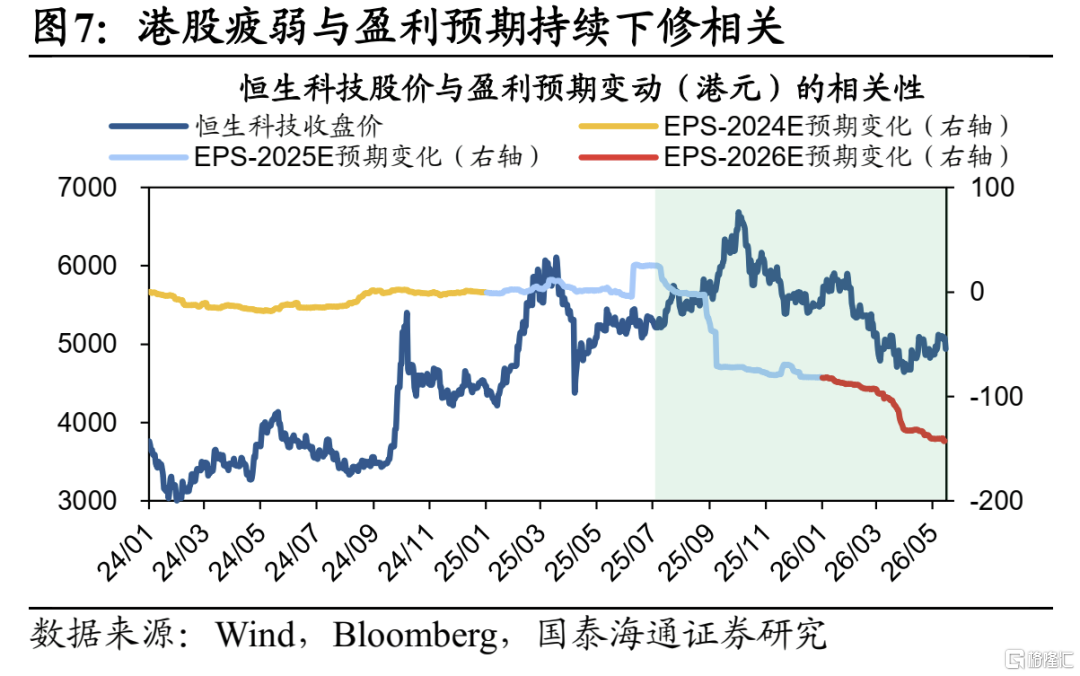

互聯網Q1財報夯實基本面反轉敍事。港股去年四季度以來偏弱主要受盈利預期持續下修拖累,與美股形成對比,因此對港股而言,下階段破局關鍵在基本面拐點的確認。京東、阿里、騰訊陸續披露一季報,進一步夯實基本面反轉的敍事基礎,主要關注:1)資本開支加碼趨勢明確,2)雲收入增長預期強勁,3)自研芯片實現量產,4)銷售費用佔比初現拐點。資金也對已披露的互聯網一季報給予了正面定價。接下來市場仍處於科技大廠業績密集披露期,下階段重點關注:5月18日百度一季報、5月20日英偉達一季報。

行業比較:重視港股紅利資產,逐步增加港股科技+出海鏈配置。建議重視港股紅利配置價值,中期有增量資金支撐,短期能抵禦地緣擾動帶來的下衝風險、且受益於機構密集搶權。與此同時,一季報夯實了港股基本面回暖預期,短期海外逆風雖有擾動,但主導中期核心定價因素仍是AI增長趨勢。基於此,建議:1)逐步增配港股具備稀缺性優勢的科技板塊,重點關注半導體/硬件設備、恆生互聯網與大模型。2)增加對韌性外需/出海鏈的關注,如受益於能源轉型的新能源車,以及與宏觀景氣關聯度低、微觀景氣上行的創新葯。

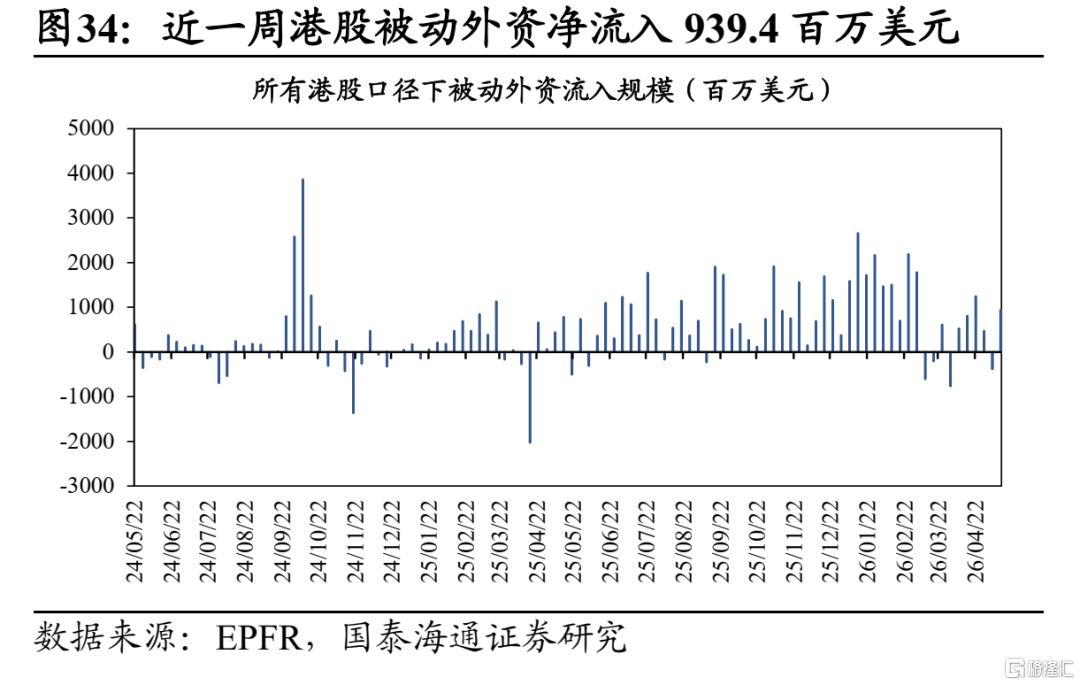

港股監測指標:最近一周值得重視的邊際變化有:1)受美伊談判僵局、美日通脹超預期及沃什正式獲批等影響,美聯儲年內加息預期從前周0.06次大幅升至0.59次,海外流動性預期明顯收緊。2)外資整體轉為淨流入,且自2月底以來第二次出現周度淨迴流恆生科技。3)南向資金連續第四周明顯加倉港股通紅利,買入力度仍超過歷史均值+1倍標準差水平。

風險提示:中東衝突超預期擴散,美聯儲超預期收緊。

正文

1

港股市場觀點:港股破局之道:從互聯網一季報談起

1.1.利率上行帶來短期擾動,中期重點仍是AI增長趨勢

短期利率上行等風險因素帶來負面定價擾動,但中期重點仍是AI產業增長趨勢。我們在此前《迎接港股年內黃金配置窗口-20260419》和《基本面成色是港股破局的關鍵-20260505》兩篇報告中均指出,當前市場與2025年最大的不同在於海外流動性偏緊,年內需警惕流動性超預期收緊的風險。美債收益率升破4.5%引發關注,我們認為這正是流動性收緊預期的一次集中定價,10Y美債一周上行21BP,10Y日債、英債也分別上行22.8BP和31.3BP。直接觸發因素是美、日4月通脹數據都大超預期,尤其是日本PPI錄得三年來最快增速。4月距霍爾木茲海峽航運受阻大概兩個月,市場開始認識到美伊談判達成協議尚需時日,當前霍爾木茲海峽通過船隻數量仍遠低於衝突前水平,若海峽持續封鎖、油價繼續攀升,隨之而來的通脹壓力或超預期。疊加5月13日美參議院通過沃什擔任美聯儲主席,市場對其后續「降息+縮表」組合可能難以應對通脹壓力也存有擔憂。

根據歷史經驗,10Y美債利率突破4.5%關口后,短期風險資產可能承壓,分母端貼現率上行會壓制估值。我們統計了2024年以來10Y美債5次突破4.5%后全球主要股市的表現:后5日維度下,多數權益市場收跌,如標普500、日經225,而國內市場表現出一定獨立性,滬深300、恆生指數逆勢收漲;拉長到后10-20日維度,主要市場普遍走出下跌趨勢,突破前期點位。

當前看風險相對可控,關鍵仍在AI產業增長趨勢。首先,爆發流動性危機的概率不大,目前無論在岸還是離岸美元流動性均處於安全區間。其次,本輪全球行情核心驅動在於AI產業進步,流動性邊際趨緊雖在短期擾動市場,但只要不出現系統性流動性危機,中期走勢仍取決於業績能否持續兑現,即盈利預期上修的速度能否跑贏利率上行的速度。

1.2.互聯網Q1財報夯實基本面反轉敍事

港股去年四季度以來偏弱主要受盈利預期持續下修拖累,與美股盈利預期的不斷上修形成鮮明對比。因此對港股而言,基本面拐點的確認尤為關鍵。

互聯網Q1財報進一步夯實了基本面反轉的敍事基礎。我們前期提出,港股盈利的悲觀預期已具備根本性轉變基礎,核心支撐來自兩大敍事,一是國產算力能否實現生態突圍,二是Token出海敍事能否持續強化雲廠商定價權。京東、阿里、騰訊披露一季報,有幾個內容值得關注:

1)資本開支加碼趨勢明確。騰訊一季度資本開支近320億元、遠超彭博一致預期的220億元,阿里一季度資本開支269億元,雖低於預期,但管理層表示后續資本開支將超過此前三年3800億元的規劃指引。國內雲廠商資本開支的加碼趨勢,與北美一季度資本開支的強勁擴張形成共振。

2)雲收入增長預期強勁。阿里雲一季度收入增速38%,略超彭博一致預期,AI相關產品收入連續十一個季度實現三位數同比增長。年初電話會上管理層曾提出,未來5年雲和AI商業化年收入將突破1000億美元,這一目標比當年AWS實現同等規模所用的6.2年、Azure所用的9.3年都要更快。

3)自研芯片已實現量產。阿里自研芯片已實現規模化量產,截至2026年2月,已經累計規模化交付47萬片。在阿里雲的實際業務場景中,60%以上的芯片服務於外部商業化客户。並且在年初電話會議中,管理層曾表示阿里旗下芯片業務年化營收規模突破百億元。

4)銷售費用佔比初現拐點。雖然美團尚未披露財報,但已披露一季報的京東、阿里銷售費用支出均呈下滑態勢。京東趨勢較為明確,銷售費用佔營收比重從25Q4高點的7.2%降至26Q1的4.9%;阿里銷售費用支出佔比已連續兩個季度回落,從25Q3高點的26.8%降至26Q1的21.9%。

資金也對已披露的互聯網一季報給予了正面定價。我們觀察到,外資自2月底以來第二次出現周度淨迴流恆生科技。價格層面同樣印證了這一點:5月13日阿里/騰訊於國內盤后披露財報,當晚美股交易時段分別收漲8.2%/4.8%;5月14日港股分別高開近8%/5%,最終受海外利率上行等逆風拖累當日收漲3.8%/-0.5%。接下來市場仍處於科技大廠業績密集披露期,在利率上行等外部風險增多的背景下,盈利增長的確認尤為關鍵。下階段重點關注:5月18日百度一季報、5月20日英偉達一季報。

1.3.行業比較:重視港股紅利,逐步增配科技/出海鏈

行業比較:重視港股紅利配置,逐步增加港股科技+出海鏈配置。建議重視港股紅利資產配置價值,中期有增量資金支撐,短期能抵禦地緣擾動帶來的下衝風險、且受益於機構密集搶權。我們在前期年度策略中便已指出,全年維度看好港股紅利資產表現。核心原因在於,年內南向資金中險資是能見度最高的增量來源,一季度險資權益倉位穩步上升,且其配置偏好一貫集中於港股紅利資產,帶來穩定資金支撐。短期而言,受分紅周期與機構資金行為驅動,二季度港股紅利資產的歷史勝率較高。同時回測數據顯示,港股紅利策略在弱市中勝率較高。統計2008年以來,在大跌、小跌、小漲、大漲四種行情下,持有恆生高股息率全收益指數3、6、12個月相對恆生綜指全收益指數的正收益概率,結果表明市場行情越弱,紅利策略的防禦特徵越顯著。

與此同時,我們認為已披露的一季報進一步夯實了港股基本面回暖的預期。短期海外利率上行等逆風雖有擾動,但主導市場中期定價的核心仍是AI產業增長趨勢。基於此,建議:

1)逐步增配港股具備稀缺性優勢的科技板塊,重點關注半導體/硬件設備、恆生互聯網與大模型。近期Deepseek V4適配華為芯片印證國產算力突圍之勢,北美部分已披露一季報映射AI硬件端持續高增趨勢,港股半導體/硬件設備有望受益。此外,年初以來國產大模型憑藉優異的單位成本效能在全球大模型中脫穎而出,雲廠商一季報釋放增加資本開支信號,我們預計Token消耗量持續增長將有助於強化雲廠商定價權。疊加當前恆生科技指數估值分位數在全球主流寬基指數中居末端,估值安全墊相對充裕。

2)增加對韌性外需/出海鏈的關注,尤其是受益於能源轉型的新能源車,以及與宏觀景氣關聯度較低、微觀景氣持續上行的創新葯。我們預計中東衝突后各國能源轉型有望提速,我國憑藉前期在技術與成本端的優勢有望鞏固擴大全球市場份額,2026Q1國內新能源乘用車出口數量穩定高增、當季同比增速73%。創新葯方面,數據持續驗證我國研發與出海實力,同時政策明確支持優化創新葯首發價格機制,支撐行業微觀景氣維持向上。2026Q1我國創新葯BD交易額突破600億美元,接近2025年全年總額的一半。

2

港股重要監測指標更新

2.1. 資產價格表現

最近一周港股轉跌。從指數看,近一周(2026/5/11-5/15,下同)港股指數全部下跌,其中恆生高股息率-1.2%,恆生指數-1.6%,恆生綜指-2.3%,恆生科技-3.2%,價值紅利風格佔優,跌幅主要受估值拖累。具體行業表現上,港股半導體(+3.8%)、家電(+3.0%)與電氣設備(+2.9%)領漲,有色金屬(-9.5%)、家庭用品(-7.7%)與耐用消費品(-7.3%)領跌。從全球視角看,近一周全球權益市場行業表現一致性相對差,其中大多數市場能源板塊表現居前,材料、房地產表現較差。

2.2. 全球宏觀流動性

最近一周全球宏觀流動性邊際轉緊。從央行政策利率來看,受美伊談判陷入僵局、美日通脹大幅超預期以及沃什正式獲批的影響,市場緊縮預期顯著上升。從降息預期看,市場預期美聯儲年內從上周0.06次升至0.59次,降息預期明顯轉緊,歐央行加息次數從上周2.94次降至2.64次。從美元流動性看,近一周離岸美元流動性整體平穩、在岸美元流動性轉松。

2.3. 微觀資金線索

最近一周南向資金整體淨流入港股。近一周南向資金淨買入93億港元,南向成交佔比由前周的21%升至22%。分結構看,港交所中央結算系統口徑下,南向資金繼續減倉恆生科技(-111.4億港元),賣出力度加強;加倉港股通紅利(+97.0億港元),買入力度減弱,但當周買入力度仍在均值+1倍標準差以上。個股層面上,南向資金主要淨買入中國移動、中國石油股份、中國財險,淨賣出騰訊控股、美團-W、小米集團-W。

最近一周外資整體繼續淨流入港股。據EPFR統計,2026/5/7-2026/5/13期間港股主動外資淨流出419.2百萬美元,被動外資淨流入939.4百萬美元。分結構看,港交所中央結算系統口徑下,國際中介轉為加倉恆生科技(+38.5億港元),繼續減倉港股紅利(-64.9億港元)。個股層面上,國際中介主要淨買入百濟神州、美團-W、長飛光纖光纜,淨賣出騰訊控股、泡泡瑪特、阿里巴巴-W。

最新一周港股IPO上市節奏減緩。近一周港股IPO募資規模約40億港元,分佈在信息技術、醫療保健行業。截至2026/5/16,今年以來的港股IPO募資規模達1629億港元,為2019年以來的最高水平。目前通過港交所聆訊環節、待上市的企業共有8家,分佈在醫療保健、工業、信息技術行業、通訊服務,其中沒有A赴港股上市公司。

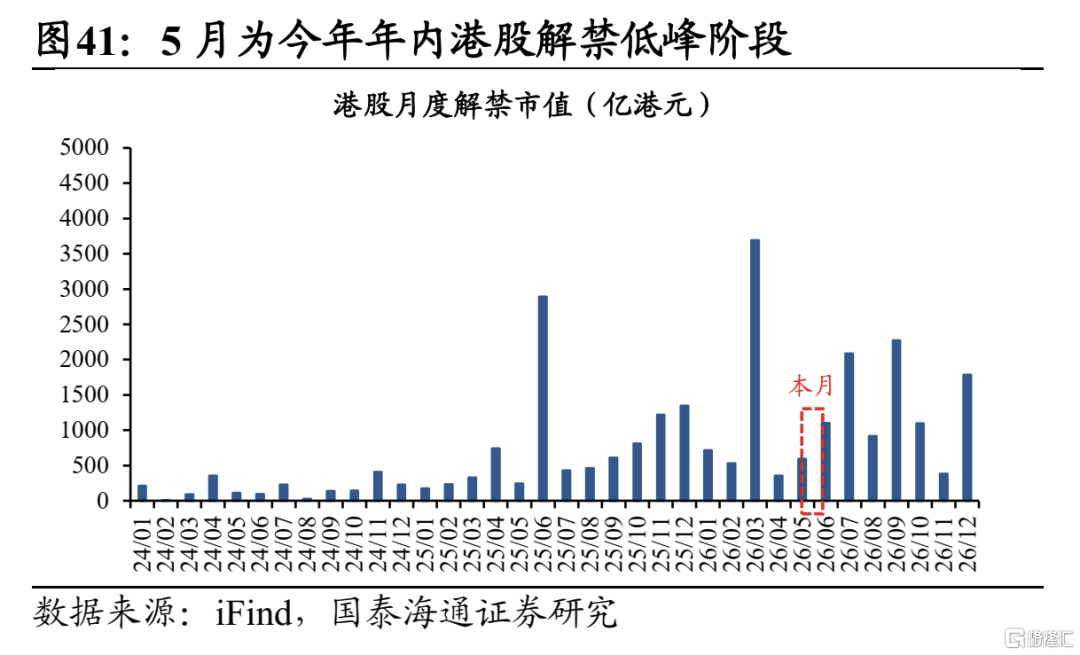

最近一周產業資本淨增持港股。近一周港股產業資本整體淨減持128億港元、上周淨增持92億港元,年初以來累計淨減持622億港元、接近2021年水平。根據后續已公佈的解禁計劃測算,5月是今年年內港股解禁規模較小的月份,6-7月解禁壓力逐步增加。行業層面,5月材料(296億港元)、可選消費(166億港元)板塊解禁市值居前。個股層面,未來1個月解禁市值規模大於50億港元的個股有京東工業、創新實業、圖達通。

2.4. 市場情緒温度計

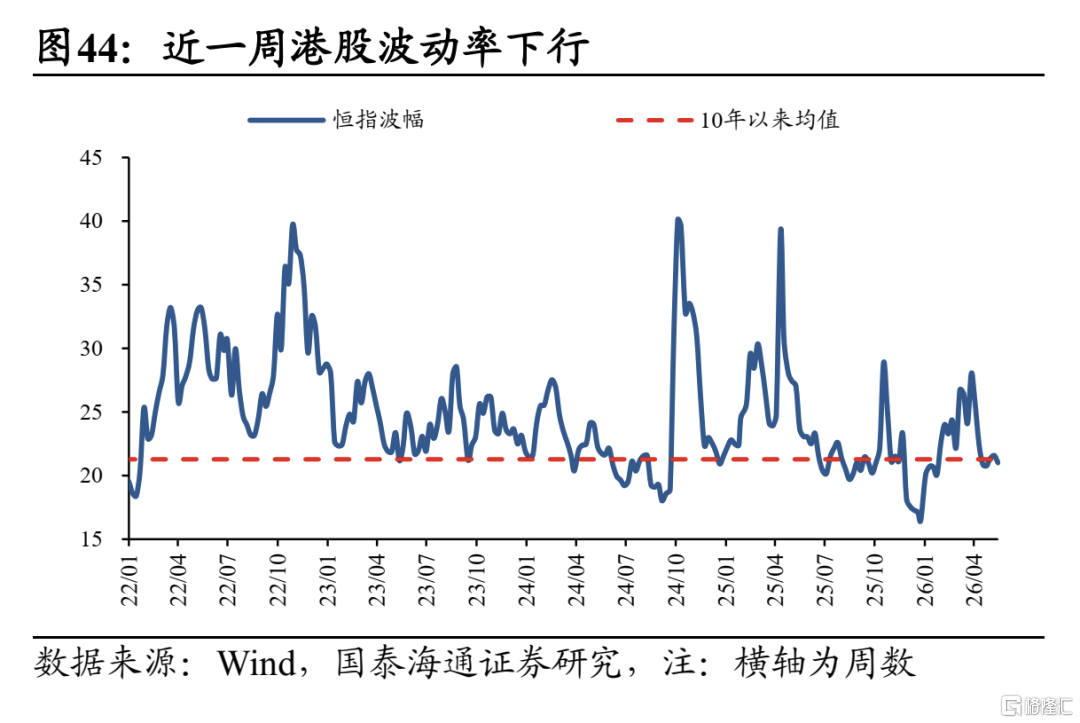

最近一周港股波動率下行。從成交額看,近一周全球主要市場成交熱度較前周升降不一。港股內部分行業看,近一周港股半導體(100%)、電氣設備(98%)、硬件設備(97%)成交佔比處於歷史高位,而紡織服裝(1%)、食品飲料(1%)、銀行(2%)成交佔比處於歷史極低位置。從波動率看,美股波動率上行,港股、歐股、日股波動率下行。從賣空情緒看,近一周港股恆生指數和恆生科技賣空情緒均回落,其中能源、醫療保健、房地產板塊賣空佔比上升幅度最大,工業、金融、通訊服務賣空佔比下降幅度最大。

最近一周港股相對A股情緒邊際趨弱。從AH溢價看,近一周恆生AH股溢價指數119.1降至118.1,流通市值加權的AH溢價率從32.3%升至33.2%。分行業看,傳媒(-9.6pp)、鋼鐵(-8.1pp)、化工(-6.8pp)AH溢價率下行最多,公用事業(+17.1pp)、企業服務(+9.2pp)、環保(+7.0pp)AH溢價率上行最多。綜合所有H/A相對情緒指標看,近一周港股相對A股情緒邊際趨弱:1)改善指標包括:AH溢價下行。2)惡化指標包括:恆指/滬深300換手率下行、恆指/滬深300滾動20日成交額下行、恆科/創業板指換手率下行、恆指/滬深300風險溢價率上行。

2.5. 宏微觀景氣度

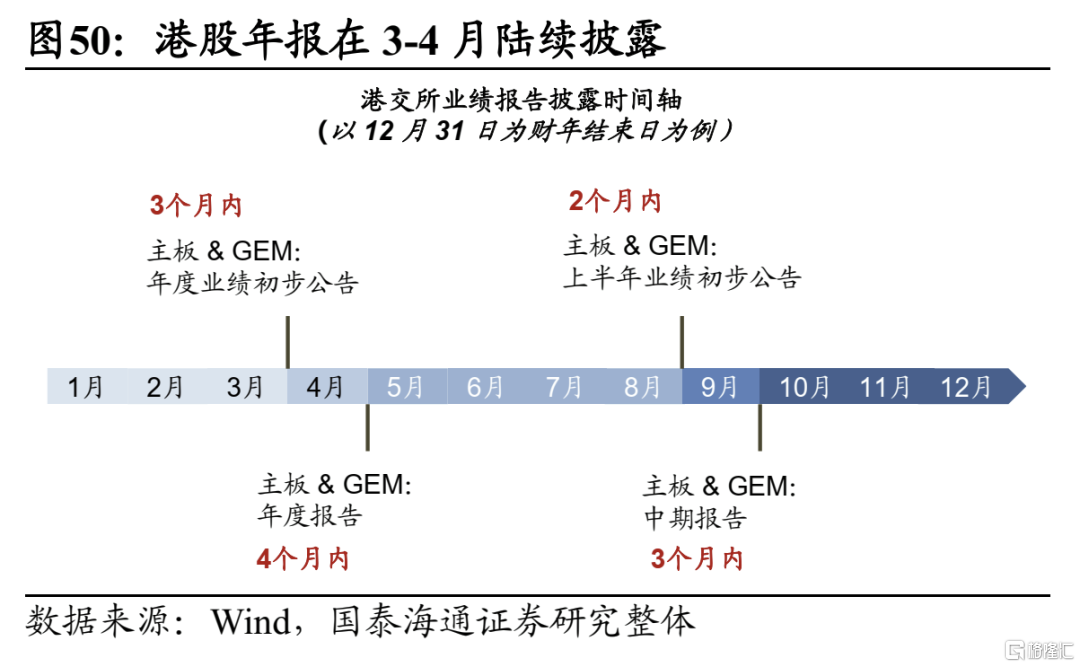

最近一周港股盈利預期邊際下修。根據港交所業績披露規則,2025年港股企業在3月披露年報初步公告、4月披露正式年報。截至2026/5/1,根據已披露年報且財報年截止至季度末的企業口徑統計,2025年全年全部港股歸母淨利潤同比+8.7%/營收同比+3.7%,較2025年上半年的3.3%/1.4%均有改善。分行業看,2025年全年耐用消費品、傳媒、有色、電氣設備行業歸母淨利潤增速最快,日常零售、企業服務、半導體行業跌幅最靠前。

從分析師一致預期看,近一周恆生指數2026年EPS盈利一致預期下修,分行業看港股能源業、綜合企業上修最多,必需性消費、資訊科技業下修最多;美股方面,近一周標普500 2026年EPS盈利一致預期上修,分行業看美股能源、信息技術板塊上修最多,房地產、材料板塊下修最多。

最近一周中國二季度宏觀景氣預期上修。根據Now-Casting測算,若以當前季度GDP增速預期衡量當季宏觀景氣預期,近一周中國(0.453pct)、美國(0.132pct)、歐元區(0.021pct)預期上修,日本(-0.117pct)預期下修。

近一周國內披露:1)CPI與PPI數據:5月11日,國家統計局公佈數據顯示,4月CPI同比上漲1.2%,環比上漲0.3%;PPI同比上漲2.8%,環比上漲1.7%。

近一周海外披露:1)美國4月CPI超預期:美國4月未季調CPI同比上漲3.8%,創2023年5月以來新高;核心CPI同比上漲2.8%,創2025年9月以來新高。2)美聯儲官員表態與加息預期升溫:波士頓聯儲主席柯林斯5月14日表示,若通脹壓力持續不減,美聯儲可能需要再次加息。3)歐元區數據:5月13日公佈的數據確認,一季度歐元區GDP環比增長0.1%,符合預期。

2.6. 估值水平定位

對比歷史:恆生科技估值處於低位。截至2026/5/8,恆生綜指PE估值為12.7倍,處於2009年以來均值至均值+1倍標準差之間水平,滾動3年曆史分位數82%。恆生科技PE估值為21.3倍,處於歷史有數據以來均值-1倍標準差水平,滾動3年曆史分位數17%。恆生港股通PE估值12.3倍,處於有歷史數據以來均值+1倍標準差以上水平,滾動3年曆史分位數83%。

對比海外:恆生科技估值分位數位於主流寬基末尾。比較2019年以來的估值分位數水平,截至2026/5/15,全球主要權益市場中上證指數99.6%,臺灣加權指數分位數為99.5%,韓國綜指92.9%,恆生指數85.5%,恆生港股通84.4%,標普500 80.8%,日經225 65.3%,納斯達克62.4%,創業板指52.8%,印度Nifty50 27.2%,恆生科技17.0%。分板塊看,相較A股與美股,港股信息技術、公用事業以及部分消費板塊估值分位數偏低。

風險提示:中東衝突超預期擴散,美聯儲超預期收緊。

注:本文來自國泰海通證券發佈的《港股破局之道:從互聯網一季報談起|港股投資策略周報20260517》,報告分析師:方奕、陳菲

推薦文章

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?