熱門資訊> 正文

環球下周看點:英偉達財報與美聯儲會議紀要來襲 美股行情迎關鍵考驗

2026-05-17 05:33

財聯社5月17日訊(編輯 夏軍雄)隨着周五的回調,美股近段時間的漲勢有所放緩,三大主要股指中道指和納指本周均錄得小幅下跌,標普500指數小幅上漲。

儘管如此,標普500指數自3月底年內低點以來已累計上漲近17%,2026年以來漲幅也已超過8%。推動這輪上漲的核心是芯片股,尤其是存儲芯片板塊。

在經歷大幅上漲后,多位投資者認為市場可能需要暫時休整。一些人擔心,近期上漲主要由少數股票推動,這意味着這輪反彈的基礎可能並不像表面上那麼穩固。

根據LSEG數據,截至周四早盤,自3月30日低點以來,僅約五分之一的標普500成分股跑贏指數。

Madison Investments首席投資策略師Patrick Ryan表示:「實際上,推動整體指數回報的又是少數幾隻股票。當如此多股票被甩在后面時,這未必是一個健康的市場。」

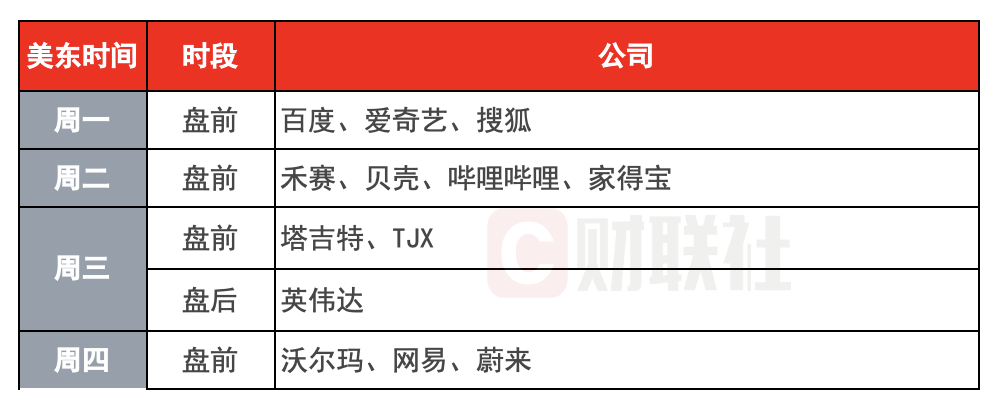

因此,下周的重要性顯著上升。因為英偉達將在美股處於歷史高位之際公佈財報,同時包括沃爾瑪在內的一系列消費企業也將發佈業績,而此時美國消費者信心卻跌至歷史低點。

英偉達將於下周三美股盤后公佈財報,而這也意味着美股一季度財報季接近尾聲。

作為全球市值最高的公司,英偉達以及其他半導體股票近幾周持續推動大盤上漲。自3月低點以來,英偉達股價已上漲36%,費城半導體指數同期漲幅超過60%。

Jensen Investment Management投資組合經理Allen Bond表示:「市場希望從英偉達那里看到足以證明其股價上漲合理性的證據,並證明公司確實能從數據中心支出增長中持續受益。投資者會把這份財報視為整個行業健康狀況的信號。」

PNC資產管理公司首席投資策略師Yung-Yu Ma指出,市場關注的一個關鍵問題是,競爭對手是否正在侵蝕英偉達的市場份額。

下周,零售行業也將迎來重要觀察窗口。全球最大零售商沃爾瑪將於周四盤前公佈季度業績。此外,塔吉特、家得寶以及TJX等零售商將發佈財報。

投資者擔心,與戰爭相關的通脹壓力將開始拖累消費者支出,而消費支出佔美國經濟總量的三分之二以上。

本周公佈的數據顯示,美國消費者價格和批發價格均維持高位,其中4月生產者價格指數(PPI)錄得自2022年3月以來最大漲幅。

本月早些時候,美國全國平均汽油價格也近四年來首次突破每加侖4.5美元。

百度、網易、蔚來以及嗶哩嗶哩等中概股也將在下周公佈財報。

(下周財報看點)

宏觀方面,美聯儲4月會議紀要將於北京時間下周四凌晨2點公佈,可能為未來利率走勢提供更多線索。

在4月會議上,美聯儲維持利率不變,但有三位持反對意見的官員反對在聲明中繼續保留「偏向降息」的措辭。

投資者將關注,隨着通脹壓力上升,美聯儲整體是否越來越傾向於認為降息已不太可能。

美國貨幣市場目前預計,美聯儲在今年年底前加息25個基點的概率達到64%,並且已經完全計價到2027年3月前至少加息一次。

此外,市場還將關注周四公佈的美國5月製造業和服務業PMI初值,以觀察在能源價格高企和中東局勢不確定背景下,企業信心是否依然穩健。

下周海外重要經濟事件概覽(北京時間):

周一(5月18日):七國集團(G7)財長和央行行長會議舉行,至5月19日、美國5月NAHB房產市場指數

周二(5月19日):日本一季度GDP、歐元區3月季調后貿易帳、美國4月成屋簽約銷售指數

周三(5月20日):美國至5月15日當周API原油庫存、美國至5月15日當周EIA原油庫存、歐元區4月CPI

周四(5月21日):法國/德國/歐元區5月製造業/服務業/綜合PMI初值、英國5月製造業/服務業/綜合PMI初值、美國5月標普全球製造業/服務業/綜合PMI初值、美聯儲公佈貨幣政策會議紀要

周五(5月22日):日本4月CPI、美國5月密歇根大學消費者信心指數終值、美國5月一年期通脹率預期終值、德國一季度GDP終值

推薦文章

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?