熱門資訊> 正文

周末讀物 | 「英偉達最強之敵」Cerebras強勢登錄納斯達克!其全球「最大的AI芯片」或有暴雷風險?

2026-05-16 18:47

過去幾年,AI 芯片行業有一個很有意思的現象,很多公司最初講的故事,和后來真正活下來的原因,並不完全一致。

Cerebras,就是一個典型案例。

5月14日,Cerebras以每股185美元定價,募資約55.5億美元,對應市值398.17億美元。成為2026年迄今全球規模最大的IPO。上市首日暴漲70%。

他講的故事是:一顆刷新世界紀錄的大芯片、一份超過200億美元的OpenAI 合同、一個超過兩億美金的GAAP淨利潤。

但如果把 Cerebras 的故事拆分成兩層:一層是技術與產品的真實位置,一層是IPO招股書里寫在白紙黑字上的另一面,這個故事可能會給資本市場留下更多的未完待續。

01、一顆「Wafer-Scale 晶圓級」芯片

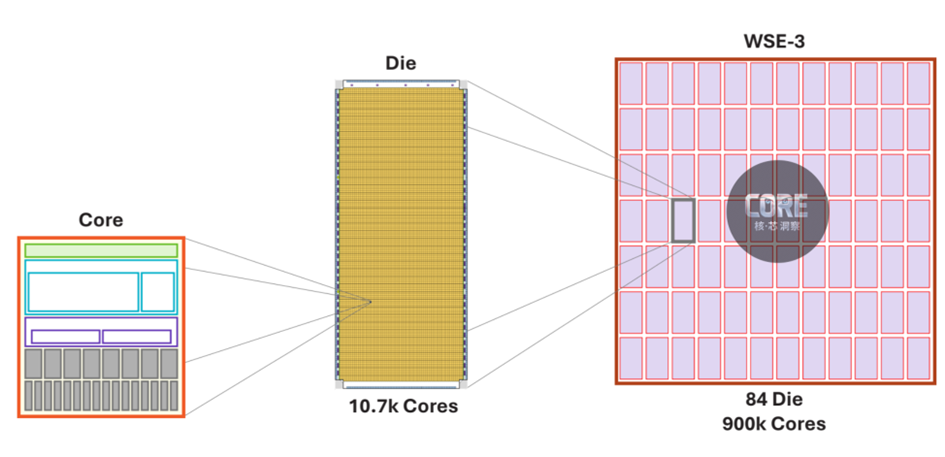

Cerebras 的核心產品叫 Wafer-Scale Engine(WSE),它沒有像 Nvidia、AMD、Google TPU那樣把一顆Die切下來封裝成芯片,而是把一整片12吋晶圓做成一顆芯片。

這在工程實現上挑戰很大。

普通芯片受限於光刻機的Reticle大小(每次曝光最大版圖面積約 858mm²),切出來的die面積是有限的,不能比Reticle更大。Reticle 之間有一條專門用來切割的線叫Scribe line,上面默認沒有有效電路。Cerebras 與 TSMC 一起做了Cross-reticle stitching,讓金屬連線可以跨過 Scribe line,把多個Reticle大小的版圖拼成一整片Wafer-Scale晶圓級的計算系統。單顆 WSE-3 上有約 90 萬顆核心和44GB片上SRAM。

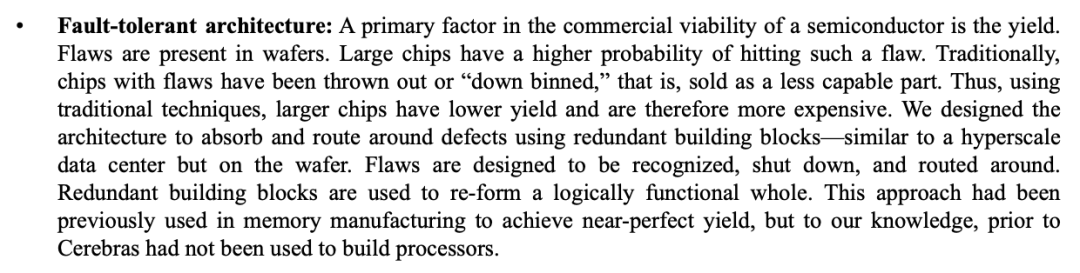

業內一直對Cerebras的Wafer-Scale存在着質疑,在硬件上主要圍繞工程實現和良率展開的。

WSE涉及的版圖設計、片上互聯、缺陷繞行、PVT 一致性、散熱、供電、封裝,每一項都是工程上的硬骨頭。客觀地説,Cerebras把這些骨頭啃下來了,這本身就是一項很強的工程成果,確實是實現了工程意義上的突破。

在良率上,Cerebras 對外宣稱做到了 100%。可如果仔細研究其S1文件和公開的信息和資料,它實際上只是改變了良率本身的計算方式。

換句話説,他重新定義了芯片良率。

傳統芯片的良率算的是一顆die是否如預期完整可用,只要落上一個致命缺陷,整顆芯片就會被報廢或降級出售。Cerebras把良率的定義換了一種計算方式:整片晶圓能否通過冗余核心和片上網絡繞過缺陷,最終湊出一個邏輯上完整的計算系統。根據S-1文件的描述:這是從 memory 行業借來的思路,DRAM/SRAM實際上就是靠冗余Row/column 把良率做到接近100%,Cerebras 也把這套做法搬到邏輯芯片上。

這倒不能説他完全是在偷換良率的概念,真要實現如此大面積上的系統可用性也很不容易。靠着片內互連和結構上的取巧,Cerebras實現了某種工程上的突破和產品層面的平衡。但説到底,它和傳統 GPU 良率口徑不在同一個度量衡里,並不能直接橫向比較。

從Cerebras的視角來看,除了WSE, 還有一個顯著特點,也是其多次強調的創新突破之處,那就是片內帶寬極高。根據其公開説法,片上 NoC 帶寬達到Pbps量級。

但如果仔細研究就會發現,只要數據需要離開晶圓,還是要面對其他 AI芯片面臨的問題,片(卡)間帶寬的瓶頸同樣會出現,片內和片間互連的量級差大約在 100 倍以上。

我們分析,正是這種「內快外慢」的結構決定了WSE的「轉向」故事。

02、訓練夢碎,推理找到了新機會

Cerebras 最早瞄準的是訓練。站在今天回看,這件事沒做成。

訓練市場有三個繞不過去的約束。硬件:大模型訓練拼的不是單芯片算力,是外部內存與外部互連,權重、梯度、optimizer state、activation 都要在大規模系統里高效搬運,而WSE恰恰在片外 I/O 互連上是短板。

軟件:Nvidia 的真正壁壘在 GPU+CUDA+NCCL+NVLink+NVSwitch+HBM+服務器+雲廠商部署+開發者生態共同搭出的整套系統,這種壁壘不是單點技術領先就能撼動。訓練場景的客户基本上主要為全球大模型的頭部玩家了,他們當下最大的戰略任務是「留在牌桌上、爭最快迭代」,沒有人會用如此巨大的機會成本去賭一顆非Nvidia的訓練芯片。

Cerebras當年為訓練配了SwarmX和MemoryX,這其實一定程度上是借用了AMD的既有成果,掛在 WSE外面解決內存與擴展。但實際部署中這套配套基本沒被認真用起來,根源還是那句話,WSE 的技術亮點在片內,AI 系統的真實瓶頸在系統,在模型如此規模化的今天,片間與片外的瓶頸,直接限制了系統的效能,進一步限制了應用場景。

它還押過一個更大的賭注:非結構化權重稀疏,理論上 8:1 任意稀疏可以拿到接近 8 倍的有效算力,在產品定義與設計上,要在AI計算的泛化意義上來實現,那是非常難的。但在實際上,大模型最后沒走這條路,業界主流是 MoE、低精度量化(FP8/FP4/MXFP)、attention 優化。Cerebras 在硬件上嘗試去做一個很難的特性,但這個特性沒有成為模型演進的主路線。

這也再次證明,AI芯片產品經理要對AI模型有很深刻的理解和預判能力,不然的話,產品定義和設計,就會面臨極高的風險。

03、推理成為「新金礦」

推理和訓練的系統約束完全不同,推理和場景有關,其計算模式可以解耦。Cerebras 把推理任務做成一條流水線:把整個大模型按層切成幾段,分別放到一片或多片 WSE 上;推理時數據像在工廠傳送帶上一樣,從第一片 WSE 流到下一片,每片只負責自己那一段計算。

這套辦法之所以能在 WSE 上跑通,關鍵在於一個細節,串接片與片之間需要傳輸的,只是這一步算出來的中間結果(activation),數據量相對較小;而真正吃內存的部分(模型權重、用户對話過程中累積的 KV cache)則被鎖在每一片 WSE內部,不需要反覆跨片搬運。

這恰好繞開了 WSE 最大的短板,片外 I/O 不夠快(只是相對於片間來説,和其他 AI芯片其實也在同一個數量級上)。對追求高 token 吞吐的推理場景,這條路線的工程意義是真實的:Cerebras Inference在公開 benchmark上跑出了比主流GPU方案快約15倍的token速度。

但正如之前分析Groq的文章中所述,推理的強泛化能力幾乎就難度極高了。

模型大小、結構、KV cache 需求差異極大,再加上 SRAM 容量、片外 I/O 這些底層約束,WSE 只能在「特定模型 + 特定適配」的場景下打出最強表現。它的最優市場策略,就應該是找到最通用的模型、量最大的HyperScaler客户,針對其計算系統進行軟硬件的適配與優化,這也就意味着,從經濟意義上來看,它必須挑客户。

到這里,技術故事講完了。一顆工程上有真本事的大芯片,從訓練市場退了出來,在推理市場找到了一條高吞吐路徑,但這條路徑必須靠少數大客户和深度適配才能走通。

在當今西方世界上,OpenAI和Anthropic是頂級模型大平臺。

因此,接下來在S-1文件中,我們就看到了這個技術故事的另外一面。

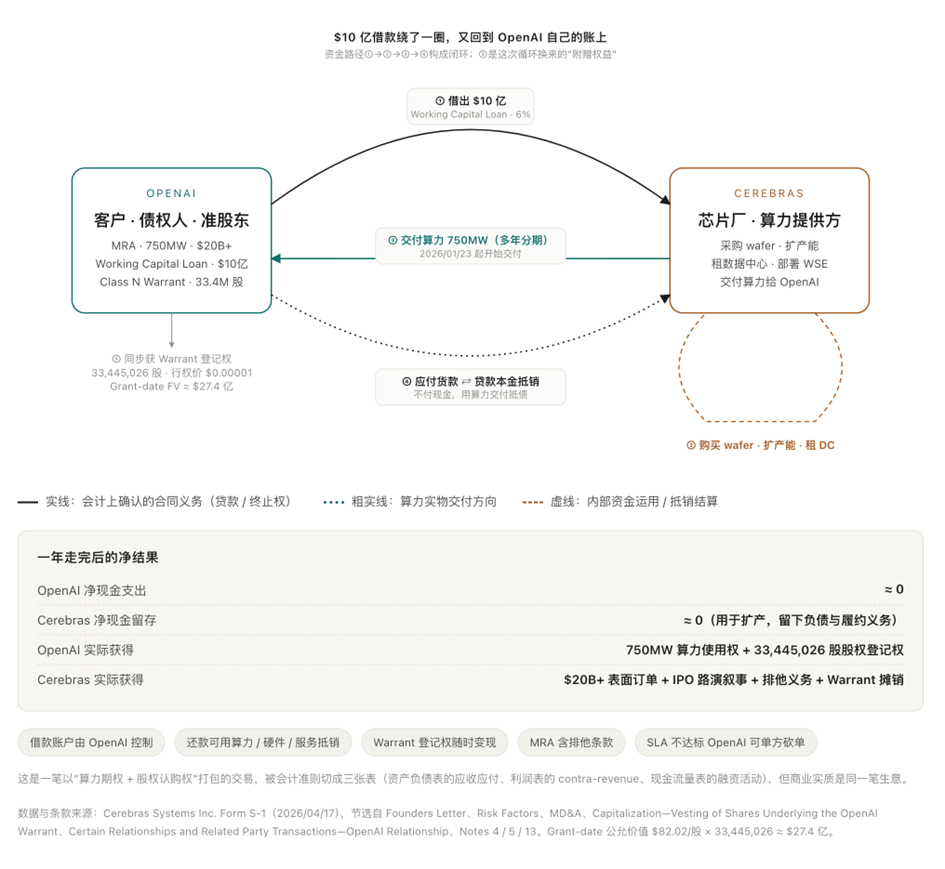

04、$200 億訂單的另一面:股權換訂單

2026 年 1 月,Cerebras 公開宣佈與 OpenAI 的多年合同,金額「超過 200 億美元」,部署 750MW 高速 AI 推理算力,雙方共同設計未來模型與硬件。這是 Cerebras IPO路演中很重的一句話。

在S-1文件中,這句話卻成爲了一組互相咬合的合同條款,需要拼起來才能看到全貌。

第一筆:$10 億「工作資本貸款」。MRA(Master Relationship Agreement)簽署后,OpenAI 借給 Cerebras $10 億 secured promissory note,年利率 6%,到期日不晚於 2032/12。但這筆錢的賬户由 OpenAI 控制,Cerebras 不能自由支配;如果MRA因為非 OpenAI 重大違約的原因終止,OpenAI 可以一鍵凍結這筆錢並要求立即全額償還。還款方式特別,Cerebras 可以用現金還,也可以用算力、硬件或其他服務抵銷貸款本金和利息。

第二筆:33,445,026 股 OpenAI Warrant。同一份MRA簽訂之時,Cerebras向OpenAI發行了一份認股權證:標的33,445,026股Class N普通股,行權價$0.00001 / 股,幾乎等於白送。S-1 披露的授予日公允價值是$82.02 / 股,對應總價值約 $27.4 億。Vesting 分三檔:第一檔 4,459,337 股,觸發條件是 $10 億貸款到賬,已於 2026 年 1 月歸屬;第二檔 5,574,171 股,觸發條件是 Cerebras 上市后市值首次突破$400 億、或 OpenAI 完成特定付款里程碑;第三檔 23,411,518 股,按交付節奏分批歸屬,且完整歸屬的前提是 OpenAI 行使全部1.25GW Additional Capacity 選項、累計採購量達到2GW。

第三筆:Co-design義務 + 排他條款。MRA還包含一定排他性安排,限制Cerebras向OpenAI的部分特定競爭對手提供某些產品和服務。這意味着,Cerebras在獲得OpenAI大單的同時,也在一定程度上讓渡了部分潛在客户空間。

把這三件事放在一起看,OpenAI與Cerebras之間走的是一個完整的資金閉環:

OpenAI借出$10億, Cerebras 用這筆錢採購Wafer、擴產能、租數據中心;然后Cerebras 把建成的算力賣回給 OpenAI;OpenAI不需要付現金,用應付貨款抵銷貸款本金。限期一年走完,OpenAI的現金沒真正出去,Cerebras的現金也沒真正留下,剩下的只有 OpenAI 拿到750MW 算力使用權 + 33,445,026 股 Cerebras N普通股的認股權證(OpenAI 同時簽了 Registration Rights Agreement,行權后可要求Cerebras把股票登記上市流通)。

這是一筆以「算力期權 + 股權認購權」打包的交易,被會計準則切成三張表,但商業實質是同一筆生意。

S-1 在Note 4給出了會計處理依據:客户Warrant 按授予日公允價值,作為合同交易價格的扣減項(contra-revenue),隨商品/服務交付按比例衝減收入。截至 2025/12/31,Cerebras 資產負債表上記入 $152.4M的 Customer Warrant Asset——但這部分幾乎全部對應G42那筆 1,857,516 股Warrant(同樣是阿聯酋系客户,是不是似曾相識?可以參考上一篇有關Nvidia收購Groq的文章),並且OpenAI Warrant 在 2025 年財報里沒有任何影響。

也就是説,Cerebras 2025 年報告口徑里的所有收入與毛利率,都還沒有扣過 OpenAI 這筆賬。

按S-1在 Note 13的probable判斷:第一檔(已 vest)+ 第二檔(probable)+ 第三檔之 Committed 750MW的部分(probable),合計約 1900 萬股,對應公允價值約$15.4 億,這部分將從 2026 年 Q1 起按 OpenAI 收入比例陸續衝減 Cerebras 的報告口徑收入。

Cerebras自己在 MD&A 里寫:「When we begin to recognize contra-revenue amounts from the warrants in the first quarter of 2026, we expect quarterly revenue growth rates will decline from recent trends.」(當我們從 2026 年第一季度開始確認Warrant 對應的衝減收入時,預計季度收入增長率將較此前趨勢放緩。)

全部OpenAI Warrant按授予日公允價值約27.4億美元計算,其中約15.4億美元對應已歸屬及被公司判斷為probable的部分,將自2026年一季度起隨OpenAI收入確認節奏衝減收入;剩余約12億美元則主要取決於OpenAI是否行使額外容量選擇權及后續交付進度。

這在其披露的另一個大客户Amazon的合作上也有類似的操作。

AWS與Cerebras在 2026 年3月簽訂的 binding term sheet 也包含一份 2,696,678 股、行權價 $100 的 warrant,按 7 年時間+採購量vest。但 OpenAI Warrant 在數量級、行權價折扣、與合同金額的比例上都更激進,它已經不再是客户激勵,而是把客户做成了準股東。

這種模式也並不是Cerebras這種將要上市公司所獨有。

今年2月24日,AMD與Meta達成了一項為期五年、總規模超千億美元的戰略合作,根據協議,Meta將在未來五年內部署6GW算力規模的AMD GPU集群。作為對價,AMD向Meta授予最多1.6億股、約佔總股本10%的業績型認股權證,行權價僅為每股0.01美元的象徵性水平。

同樣的認股權證,同樣的味道。

05、39%毛利率背后的會計幻覺

把視線從合同移到財務報表,S-1文件中披露的2025年關鍵數據:

GAAP 淨利潤 +$237.8M,這看上去Cerebras已經實現盈利。但仔細研究S-1文件給出的完整解釋會發現,其中包含了一筆一次性 +$363.3M的一次性會計重估。剔除這筆會計重估和股權激勵,Non-GAAP 淨虧損$75.7M,同比擴大約 $54M。2024 年 +$452M的經營現金流主要靠客户預付款(G42、MBZUAI 提前付款 $640M),2025 年因為預付款消化反轉成了-$10M。

$237.8M的盈利,其實是一個會計幻覺,實際上Cerebras仍在加速虧損。

再看毛利率,從2024年的42.3%降到2025年的39.0%,其在MD&A里提到雲業務佔比上升,與數據中心成本相關的項目也稀釋了毛利,與此同時,未來還將出現客户認股權證衝減收入。換句話説,這39%的毛利率,毛的有點毛骨悚然:上市后,OpenAI 和AWS的認股權證所帶來的的影響一旦從 2026 年 Q1 開始確認,毛利率算起來就更低了。

更需要被研究的是客户結構。

正如前面技術分析中所述,所謂在推理領域找到的機會,是要先決條件的!

S-1中附註的Note 5里明確寫到:G42和MBZUAI在ASC 850下被認定為相互的關聯方。也就是説,Cerebras在2024和2025兩年里,幾乎全部收入都來自一組在會計上可以視為「同一客户陣營」的阿布扎比實體。應收賬款來看集中度更誇張——2024 年末G42佔91%的應收賬款,2025 年末MBZUAI佔 77.9%。

從整個客户組合來看:2025年86%的收入來自一個相互關聯的阿聯酋客户組合,剩余約 14% 是其他長尾客户,OpenAI在2025年財報里還沒有真正開始確認收入。Cerebras 當下的產品需求被鎖在一個非常窄的客户面里,而向前看,IPO 之后的收入故事高度依賴 OpenAI——而 OpenAI 這個故事,又必須用Warrant 當作配套條件才成立。

這就是一家在上市前投資份額被瘋搶的明星AI芯片公司的真實技術、產品、客户、營收和利潤狀況!

06、留給資本市場的五個問號

Wafer-Scale Engine算是過去十年最有辨識度的AI芯片項目,后期重新定位的「超高速推理」作為產品定位也跑出了市場——OpenAI 的 Codex-Spark 模型在 2026 年 2 月已經跑在了Cerebras上對外服務。在Nvidia鎖死訓練側、推理側仍存在多種架構機會的當下,在全球資本市場為AI產業瘋狂砸錢的當下,Cerebras選擇此時上市,也是煞費苦心。

但如果在二級市場真金地白銀投票,還是要在這些故事之外,仔細研究幾個非常具體的問題。

問號一:剔除股權對價后的真實毛利率是多少? 2025年的39%是沒有扣 OpenAI Warrant 一分錢。Probable 部分約 $15.4 億即將從 2026 年 Q1 起按比例衝減收入;如果 IPO 后股價進一步抬升,未來新增 vesting tranche 的公允價值會更高、對收入的拖累會更深。

問號二:$200 億 OpenAI 訂單到底鎖定了多少?MRA 同時把「OpenAI 單方按 SLA 砍單的權利、Working Capital Loan 抽貸的權利、Additional Capacity 是否行使的選擇權」全部交給了 OpenAI。Cerebras 履約不達標,訂單可被部分或全部終止;Additional Capacity 不行使,Warrant 第三檔 B 那 14,632,199 股作廢、合同金額也大幅縮水。這份合同的下限,遠低於「$200 億」這個數字給人的直覺。

問號三:客户結構能不能從「主權 AI 項目承包商」切換為「AI推理基礎設施公司」?2024–2025 兩年 86%–85% 的收入來自互為關聯方的 G42 + MBZUAI 組合,收入集中度太高。這種集中度在傳統工業品業務里可以被解釋為「早期單點突破」,但對一家標榜為世界頂級AI芯片公司來説,它意味着估值錨是不穩定的。OpenAI 的引入能否在2026–2027年真正稀釋這種集中度,要看后續的實際收入分佈——而不是合同金額和市場敍事。

問號四:WSE-4 能不能補齊架構層面的短板?當前 WSE-3 有三個工程缺口:缺乏 FP8 / MXFP / FP4 等低精度浮點支持、片外和片間互連的帶寬極度不足等遠不夠支撐大模型 KV Cache、以及其核心粒度太小給編譯器和數據映射帶來高複雜度。Cerebras 自己也承認推理經濟性高度依賴片上 SRAM。如果 WSE-4 不完成數量級別的改善,超高速推理的故事就不那麼完備。產品層面客觀地説,在芯片硬件既定的情況下,軟件無法進行數量級別地優化系統能力,毛利率的改善必須靠硬件架構層面實打實地獲取!

問號五:這套「認股權證(Warrant)換訂單」的模式,二級市場願不願意買單?Meta 接受過 AMD 的Warrant,AWS也拿了Cerebras的Warrant,OpenAI 拿了Cerebras 更激進的Warrant,國內已上市和正在IPO的幾家AI芯片公司也在用各自版本的客户股權激勵換訂單。

這個模式正在變成AI芯片公司上市的必備模式。

這種模式它能不能每次都跑成功,且一直可以跑下去,我們需要拭目以待。這次Cerebras的IPO,會是這個模式在國際資本二級市場上進行的壓力測試。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

上市首日大漲68%!「英偉達挑戰者」Cerebras創下2019年來美國科技公司最大IPO記錄!(附投資分析)

華盛早報 | 特朗普持倉大曝光!大額買入英偉達、蘋果;SpaceX招股説明書據悉最快下周披露!

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好