熱門資訊> 正文

豬價連續兩日止跌!政策密集託底,豬肉板塊逆勢反彈

2026-05-14 14:53

在經歷持續下跌后,豬肉板塊今日終於逆勢反彈。

A股豬肉板塊漲幅居前,截至發稿,華統股份、天邦食品、神農集團、天域生物漲停,巨星農牧、立華股份、牧原股份、温氏股份、新希望、海大集團、正邦科技等跟漲。

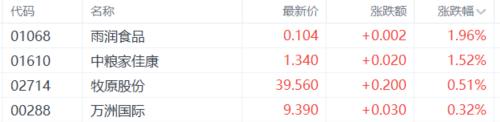

港股市場上,豬肉概念板塊同步走高,截至發稿,雨潤食品漲近2%,中糧家佳康、牧原股份等跟漲。

政策託底信號密集釋放

在持續走低后,豬價近日出現止跌信號。據農業農村部監測,5月13日全國農產品批發市場豬肉平均價格為14.93元/公斤,較前一日上漲0.3%。14日繼續穩定在這一水平,與昨日持平。

這一積極變化,疊加近期政策利好密集釋放,極大地提振了市場信心,成為今日豬肉板塊逆勢爆發的核心催化劑。

4月30日,發改委、財政部等四部門聯合發文,指導地方開展凍豬肉商業儲備收儲。5月9日,江西省率先響應,啟動省級豬肉臨時儲備收儲。

5月11日,相關部門召集多家豬企及協會、專家召開座談會,交流當前國內生豬生產和豬肉流通消費、進出口情況,分析我國豬周期變化形式、面臨的風險挑戰及下一步演變趨勢。

一系列動作表明,豬價已進入政策「警戒區」,政府託底意圖明確。

與此同時,供給壓力也在邊際緩解。據Mysteel農產品監測,5月重點省份養殖企業生豬計劃出欄量為1469.13萬頭,環比4月實際出欄減少3.53%。各地計劃出欄普遍下降,其中浙江地區減幅達29%。這意味着,前期持續高企的供給壓力正在逐步減輕。

官方數據顯示,截至2026年3月末,全國能繁母豬存欄量已連續9個月下降,降至3904萬頭。而農業農村部已將能繁母豬存欄目標下調至3650萬頭,調控目標進一步從嚴壓減,這意味着未來去產能的力度和持續性都有保障。

在需求端,利好預期同樣強勁。海關總署公佈的數據顯示,一季度我國累計出口豬肉1.39萬噸,同比增長85.1%,延續了去年的較快增速。行業專家指出,擴大豬肉出口能夠有效消化國內過剩產能,緩解市場供需失衡的壓力。

疊加下半年傳統消費旺季的臨近,供需格局的實質性逆轉或許比市場預期來得更快。

養豬行業正經歷最冷的寒冬

當前,經過持續深度虧損,養豬行業已進入「失血性」經營狀態,這也使得產能調減的動力真正開始加速。

據上海鋼聯數據,5月以來全國外三元生豬均價持續在9.5-9.8元/公斤區間調整,自繁自養模式下頭均虧損仍超270元。除今年1月前后出現短暫盈利外,多數養殖企業已連續虧損超過6個月,現金儲備加速消耗,短期難以扭虧為盈。

頭部上市豬企的業績也印證了這一嚴峻形勢。據第一財經統計,今年一季度,牧原、温氏、新希望等16家A股上市豬企集體陷入虧損,合計虧損金額超75億元。其中,牧原股份淨虧損12.15億元,同比轉虧;温氏股份淨虧損10.70億元,新希望也淨虧損8.98億元。

市場共識認為,養豬行業正經歷最冷的寒冬,但春天已在路上。

對於后續市場行情,牧原股份認為,當前,政府對生豬產能的綜合調控與市場的自發調節正在共同作用。從行業數據來看,去年7月以來,全國能繁母豬存欄量已連續9個月下降,截至2026年3月末,存欄量降至3904萬頭。隨着產能去化效果逐步顯現,生豬市場供需情況將逐步改善。

此外,牧原股份在今年一季報交流會上透露,公司3月份生豬養殖完全成本已降至11.6元/公斤,當前存欄豬的各項生產指標呈現持續向好的態勢,預計二季度的成本仍會進一步下降。

機構對此已有明確判斷。東方證券認為,當前豬價拐點出現,政策端持續發力推動穩豬價、去產能,豬企業績有望逐步改善。看好生豬養殖板塊,淡季底部價格確認后,悲觀預期有望逐步扭轉。行業結構性成長趨勢持續豬價回暖后養殖產業鏈利潤有望逐步向下游傳導,驅動動保板塊上行。

不過,國海證券也提示了短期風險:當前庫存壓力偏高,生豬供過於求的矛盾仍較突出。中期來看,由於今年生豬供給充足,我們預計全年豬價呈現季節性特徵,旺季反彈幅度有限。在行業虧損持續和產能調控發力的背景下,本輪豬周期去產能持續性較強。但是由於大型養殖企業市佔率提升,行業整體抗風險能力增強,去產能周期有可能被拉長。產能調控政策的節奏和力度仍是今年需要關注的重點。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!