熱門資訊> 正文

IDC:2026年中國AI軟件私有化仍將保持強勁增長 垂直場景成為核心驅動力

2026-05-14 15:55

5月14日,IDC發文稱,過去一年,中國AI軟件私有化市場交出了一份不錯的成績單:計算機視覺92.5億元,語音語義118.6億元,機器學習平臺穩定增長。但真正值得關注的,不是這些數字和名詞,而是一個更根本的結論:中國私有化AI市場已經走出「技術演示」階段,進入以場景深耕、工程化交付、多模融合爲核心的深水區競爭。 在這個階段,單純的大模型能力或算法排名不再決定勝負,誰能把行業知識、私有化數據與可規模化的產品能力真正結合,誰才能在下半場勝出。與此同時,市場仍高度分散——多數賽道CR3低於50%——這既説明競爭激烈,也意味着格局遠未鎖定。

以下,我們基於IDC最新數據,分三個細分市場拆解這一趨勢。

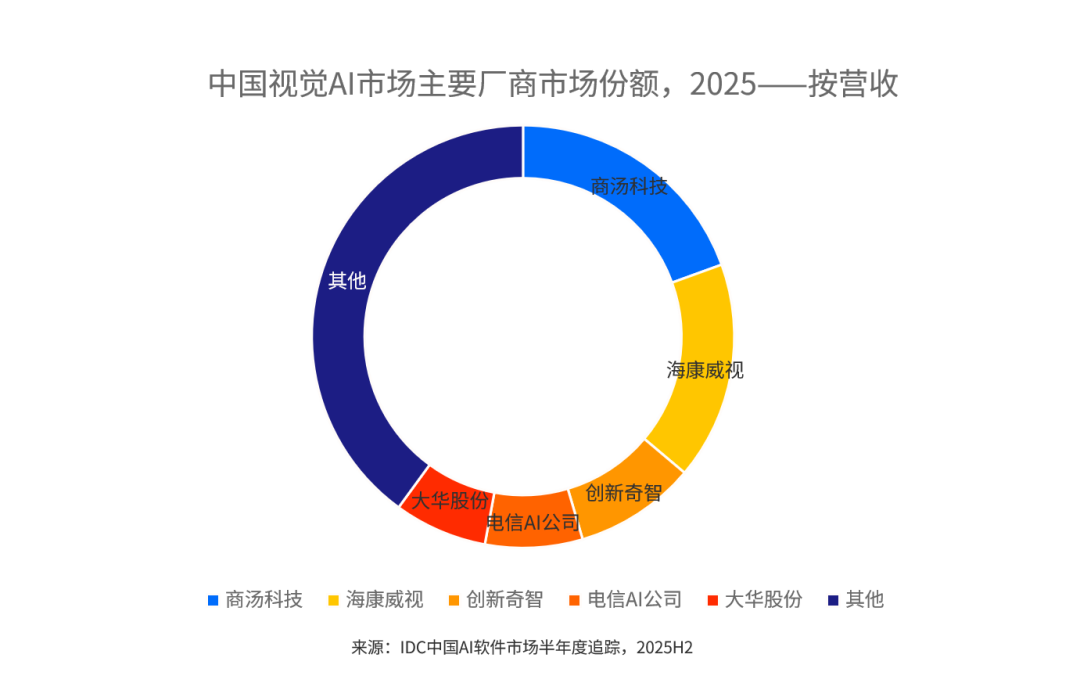

計算機視覺:92.5億元大盤,CV2.0時代加速到來

2025年中國計算機視覺AI軟件私有化市場規模達到92.5億元。在這一成熟市場中,頭部廠商憑藉場景深耕能力佔據領先地位。

市場格局上,商湯科技以19.5%的份額居首。作為國內計算機視覺領域的開創者,商湯(00020)憑藉深厚的算法積累與超大規模訓練能力,在城市安全、零售、汽車等場景保持領先。海康威視(002415.SZ)以16.7%的份額位列第二,依靠硬件與軟件深度整合的產品矩陣以及遍佈全國的渠道網絡,在安防與工業視覺領域具備不可忽視的規模優勢。創新奇智(02121)(9.3%)主攻工業製造場景的視覺質檢與缺陷檢測,已在汽車、電子製造等頭部客户中實現批量複製;電信AI公司(7.5%)與大華股份(002236.SZ)(7.1%)則分別憑藉運營商生態和安防硬件深度,在公共安全與智慧園區場景持續滲透。

值得關注的是,計算機視覺市場正經歷從「CV 1.0」到「CV 2.0」的深刻變革。傳統的計算機視覺以感知為核心,依賴針對特定場景訓練的專用模型,一個場景一套算法,部署成本高、泛化能力有限。而隨着視覺大模型的崛起,CV 2.0正在重新定義這一市場——從多模型到統一大模型解決多場景問題,從單模態感知到圖文多模態理解,從閉集識別到開集推理,從單純的「看」到「看懂、會搜、能生成」。CV 2.0呈現出幾個核心特徵:一是統一大模型替代多模型,大幅降低部署和運維成本;二是多模態融合,實現跨模態對齊與「萬物檢索」能力;三是生成式視覺,從感知延伸至創作;四是端側與邊緣智能,視覺Agent開始落地。這一輪轉型將進一步拉大不同廠商之間的技術代際差距,市場格局可能在近年內出現新一輪洗牌。

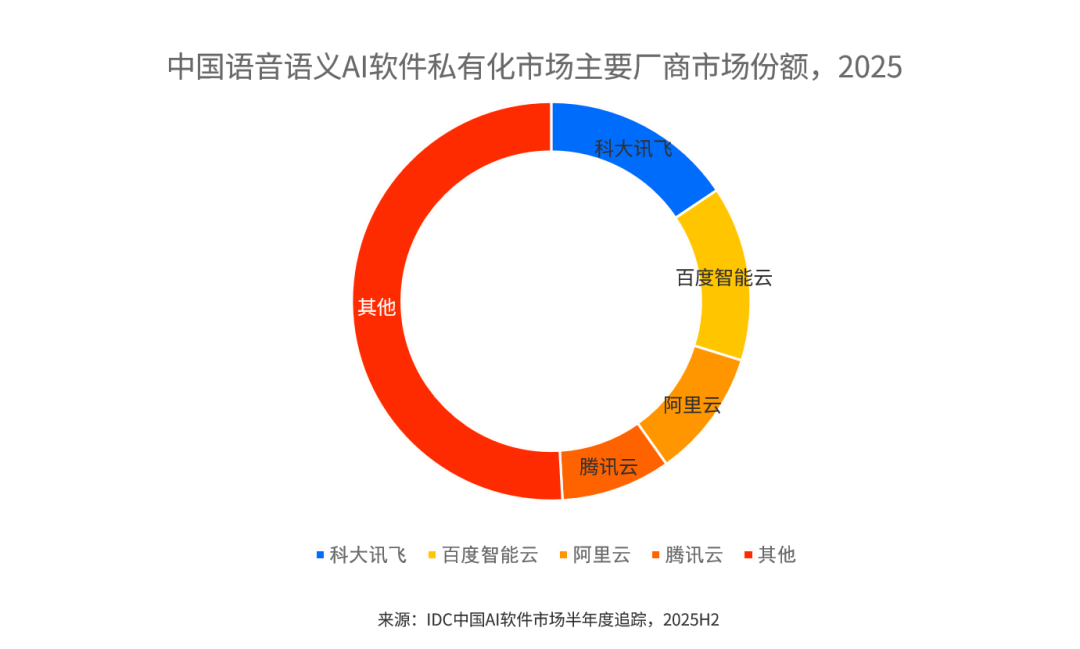

語音語義AI軟件:118.6億元,大模型重塑競爭格局

大模型的引入使得語音語義AI從「聽得清、聽得懂」向「答得好、能辦事」演進,智能體能力的增強成為廠商差異化競爭的新焦點。2025年中國語音語義AI軟件私有化市場規模達118.6億元,是三大細分領域中體量最大的賽道,也是大模型技術滲透最為深入的私有化場景。自然語言處理(NLP)、語音識別與合成,已成為政務熱線、金融客服、醫療記錄、企業智能辦公等場景的標配基礎能力。

市場格局中,科大訊飛(002230.SZ)以15.6%的份額領跑,憑藉在教育、政務、醫療三大核心賽道超過二十年的深耕積累,以及星火大模型的本地化部署能力,科大訊飛在語音語義私有化市場建立起高壁壘的護城河。百度智能雲(14.2%)依託文心大模型在語言理解與生成領域的領先性能,以及在政務、金融等行業的廣泛佈局,緊隨其后。阿里雲(10.4%)與騰訊雲(8.9%)則以雲廠商的綜合生態優勢在企業級NLP私有化部署中持續滲透,尤其在大型企業的混合雲場景中具備一體化交付的優勢。整體來看,語音語義賽道的其他廠商佔比超過50.9%,市場仍處於高度分散狀態,區域系統集成商與垂直行業方案商構成了市場的長尾主體。

機器學習平臺軟件:向大模型工程化平臺演進

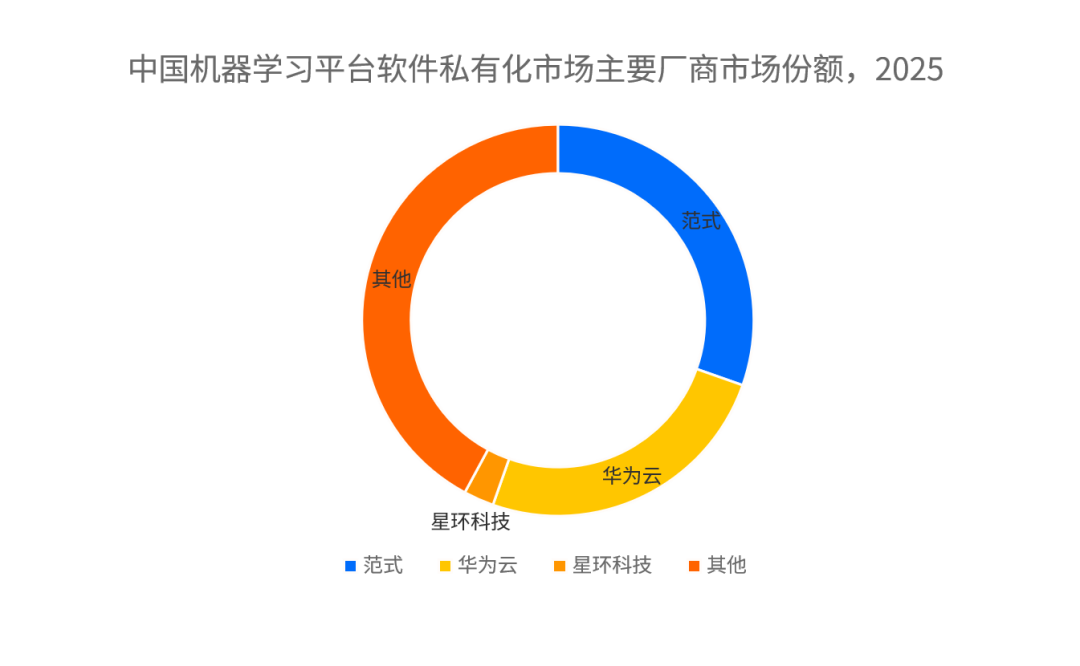

對於私有化部署市場而言,機器學習平臺的核心價值在於幫助企業構建自主可控的AI能力。在數據安全合規要求較高的金融、政務、能源等行業,私有化機器學習平臺成為企業訓練行業專屬模型、沉澱AI資產的關鍵基礎設施。2025年機器學習平臺軟件私有化市場保持穩定增長,成為企業構建AI能力的重要基礎設施。

範式(06682)以30.4%的市場份額位居第一,憑藉AutoML自動化機器學習技術和在金融、零售等行業的深度積累,持續領跑市場。華為雲(25.0%)依託全棧AI能力和政企客户資源,穩居第二。星環科技(688031.SH)(2.5%)作為大數據與AI融合的代表廠商,也在積極拓展機器學習平臺市場。值得注意的是,該市場「其他」廠商佔比高達42.1%,顯示市場仍處於相對分散狀態,競爭格局尚未固化。

機器學習平臺市場呈現出幾個顯著特徵:一是從傳統ML向大模型工程化平臺演進,涵蓋大模型微調、RAG知識庫、Agent開發的全棧AI工程化平臺;二是AutoML與低代碼成為標配,降低AI開發門檻、提升模型生產效率成為平臺競爭的關鍵;三是雲廠商與AI廠商差異化競爭,雲廠商依託基礎設施和生態優勢,AI廠商則憑藉算法能力和行業解決方案取勝。

結語:私有化市場的下半場,拼的是「可規模化的行業深度」

綜合來看,中國私有化AI市場正呈現出幾個明確趨勢:垂直場景成為增長核心驅動力,而非通用API調用;CV 2.0重塑視覺市場,推動從感知走向理解與生成;技術融合加速,多模態與Agent成為下一競爭高地;競爭格局持續演變,頭部廠商份額仍相對分散,未來12個月有望進一步洗牌。

IDC預測,2026年中國AI軟件私有化市場仍將保持強勁增長勢頭,尤其是隨着大模型私有化成本的進一步下降與工具鏈的成熟,中型企業市場將成為新的增量戰場。在這場持久戰中,誰能把行業Know-How真正轉化為可規模化交付的產品力,誰就能在私有化市場的下半場贏得先機。

推薦文章

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?