熱門資訊> 正文

【首席視野】羅志恆:關税戰后,中美貿易有何變化?

2026-05-14 13:27

羅志恆、孫文婷(羅志恆系粵開證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

關税戰持續演進背景下,中美貿易格局並未走向簡單的對抗或脱鈎,而是在波動中結構性重塑。從特朗普1.0時期發起關税戰至今,已近十年時間,全球政治經濟格局以及中國的經濟動能已發生巨大變化。全球地緣政治衝突愈發頻繁,但中國經濟的韌性更加凸顯,中國製造的競爭力持續增強,出口市場持續多元化、出口產品結構持續從終端產品向中間品資本品升級。當前中美經貿到底呈現出何種格局?

關税戰后,中美雙邊貿易主要呈現以下三個結構性事實:

第一,中美雙邊貿易規模仍維持較高水平,但在各自對外貿易體系中的相對比重顯著下降,雙邊經貿依賴度走弱。

第二,中美產業結構高度互補、各有優勢,中國更多承擔終端製造與美國消費品供給功能,美國則主要向中國提供上游資源、技術和關鍵中間投入。

第三,不同商品類型在關税衝擊下呈現明顯分化:消費品出口受關税戰衝擊顯著,中間品(零部件)進出口降幅則相對有限。

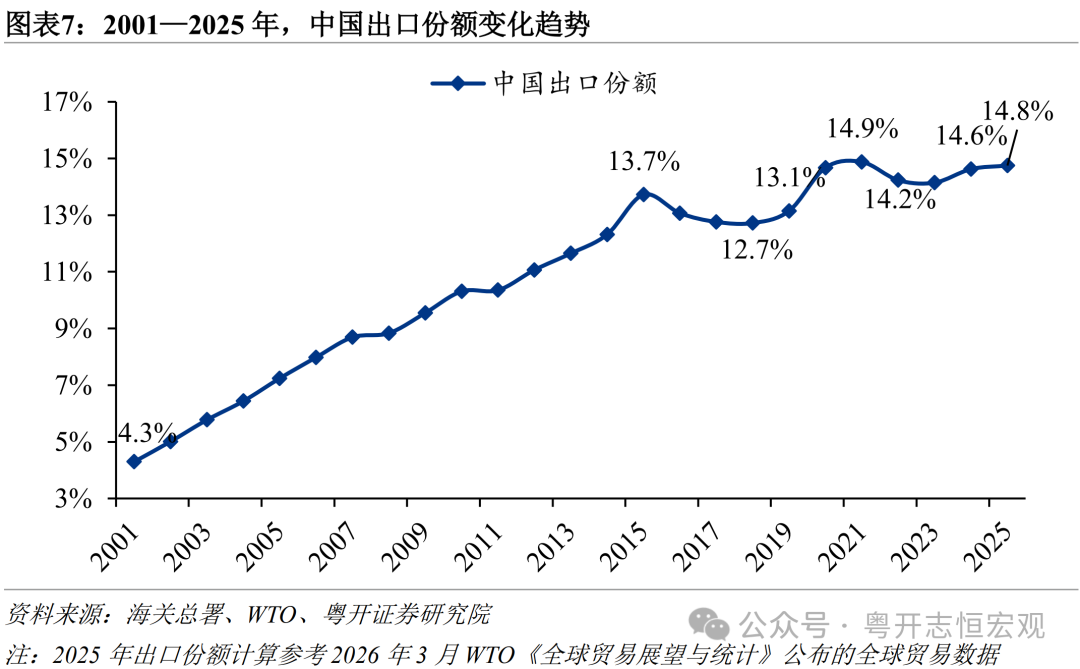

總體上看,中美近年來在對方貿易體系中的依賴度下降,但是中國憑藉製造業強大的競爭力,出口市場逐步多元化、出口產品結構持續升級,中國出口份額佔全球的比重並未因為關税戰而下降,反而持續上升。

正文

一、中美雙邊貿易規模維持高位,但雙方依賴度顯著下降

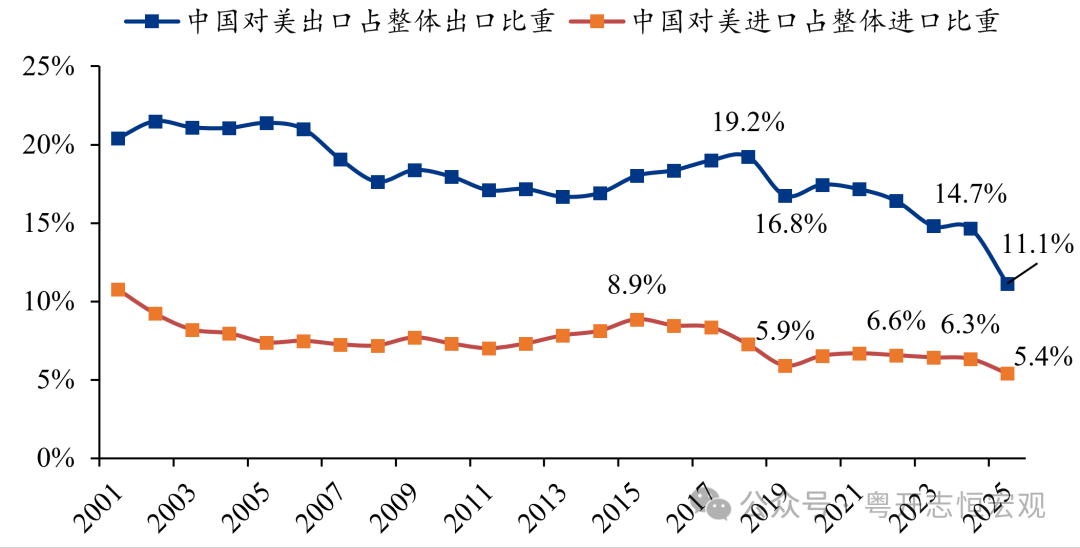

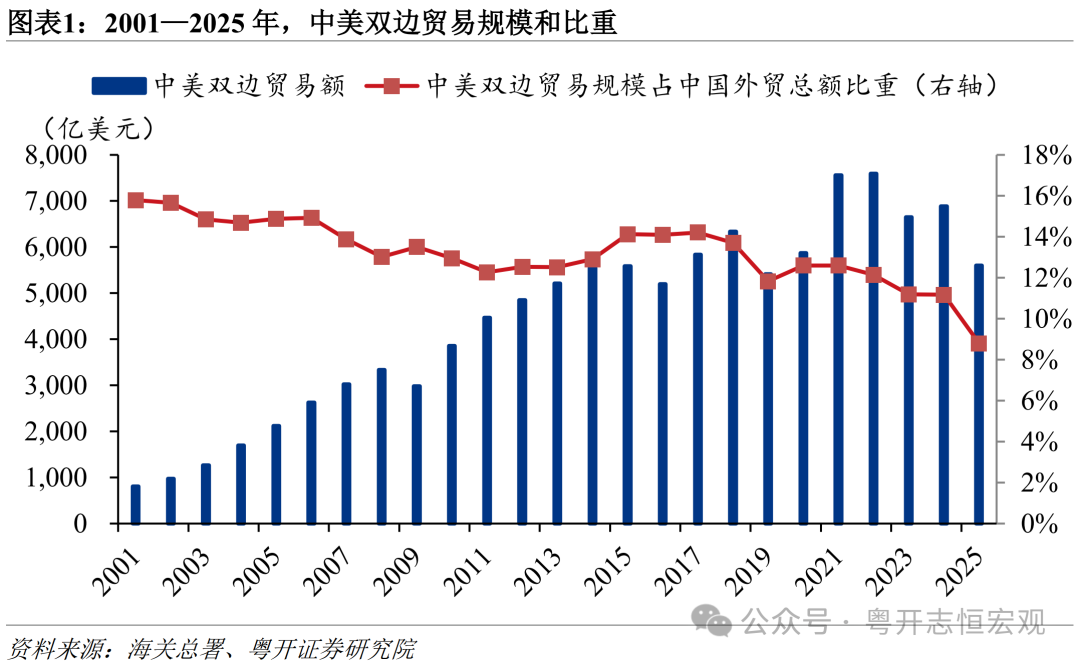

一是特朗普2.0關税戰后,中美雙邊貿易整體呈現「規模高位、佔比下降」的特徵。美國仍是中國最大的單一國家貿易伙伴和最大單一出口市場,但在中國外貿體系中的相對地位已明顯下降。2025年,中美雙邊貿易規模約5597億美元,佔中國外貿總額的8.8%,較上年回落2.4個百分點,較2001年中國加入WTO初期下降7個百分點。中美雙邊貿易額佔美國外貿總額比重降至7.4%,創2002年以來新低。

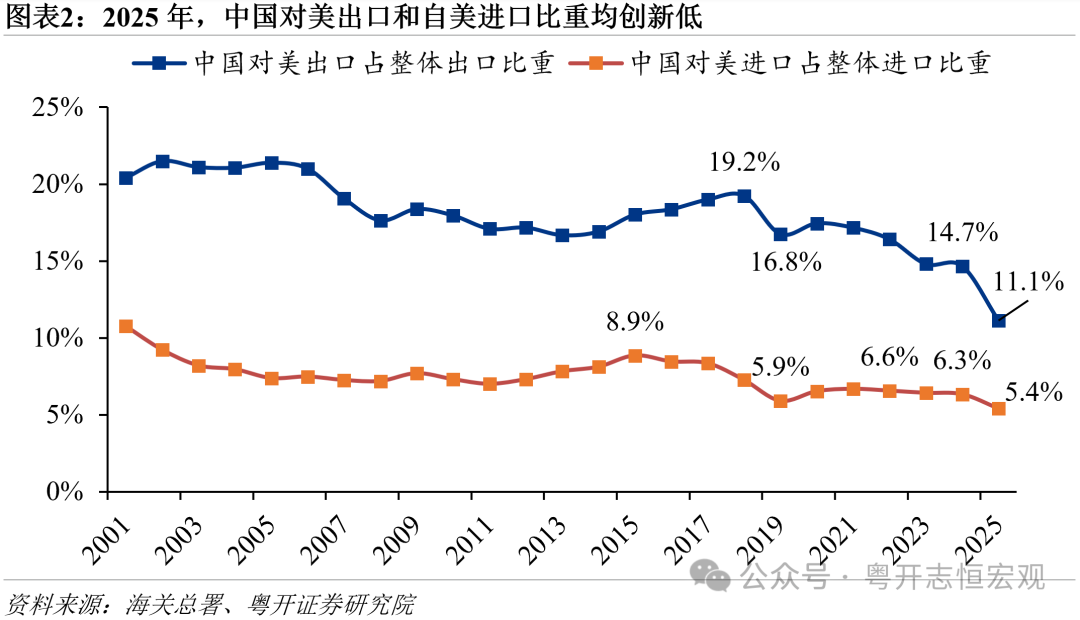

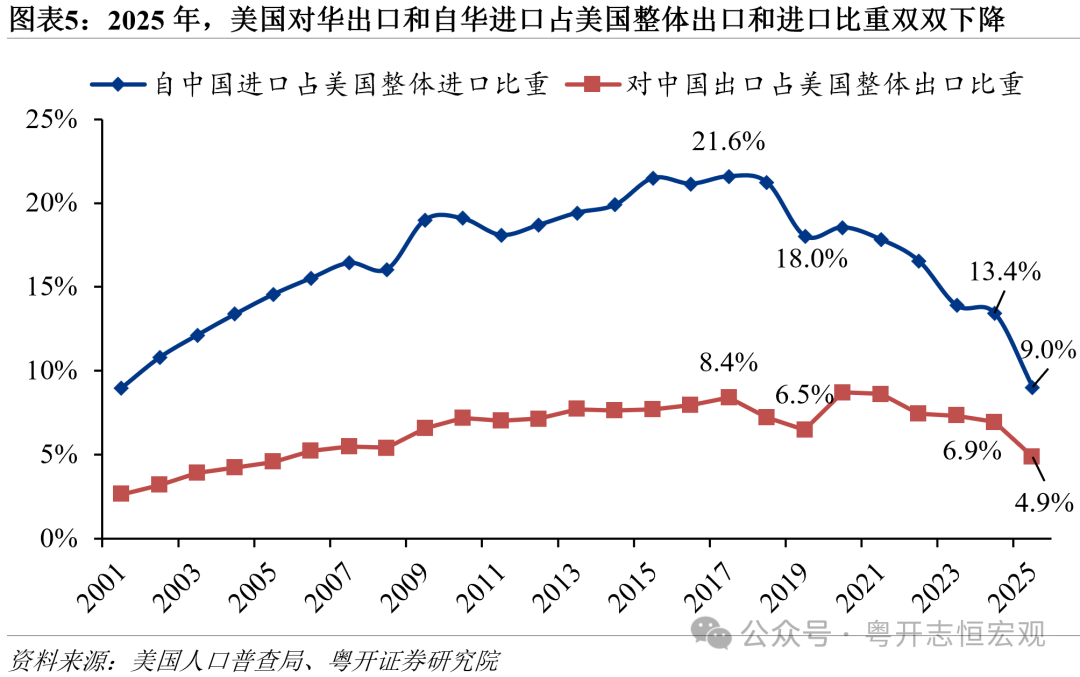

二是從中美雙方的進出口依賴度看,雙方均明顯下降。其一,2025年中國對美出口規模為4200億美元,同比下降19.9%,中國對美出口佔總出口規模的比重下降為11.1%,較上年回落3.5個百分點,較最高點(1999年)下降了10.4個百分點,佔比創本世紀以來新低。其二,2025年中國從美進口規模為1397億美元,同比下降14.6%,中國自美進口占總進口規模的比重下降為5.4%,較上年回落0.9個百分點,較最高點(1995年)下降了6.8個百分點,佔比亦創本世紀以來新低。其三,美國自中國進口占美國總進口的比重下降為9.0%,較上年回落4.4個百分點,較最高點(2017年)下降12.5個百分點。其四,美國對中國出口佔美國總出口的比重下降為4.9%,較上年回落2.1個百分點,較最高點(2017年)下降3.5個百分點。

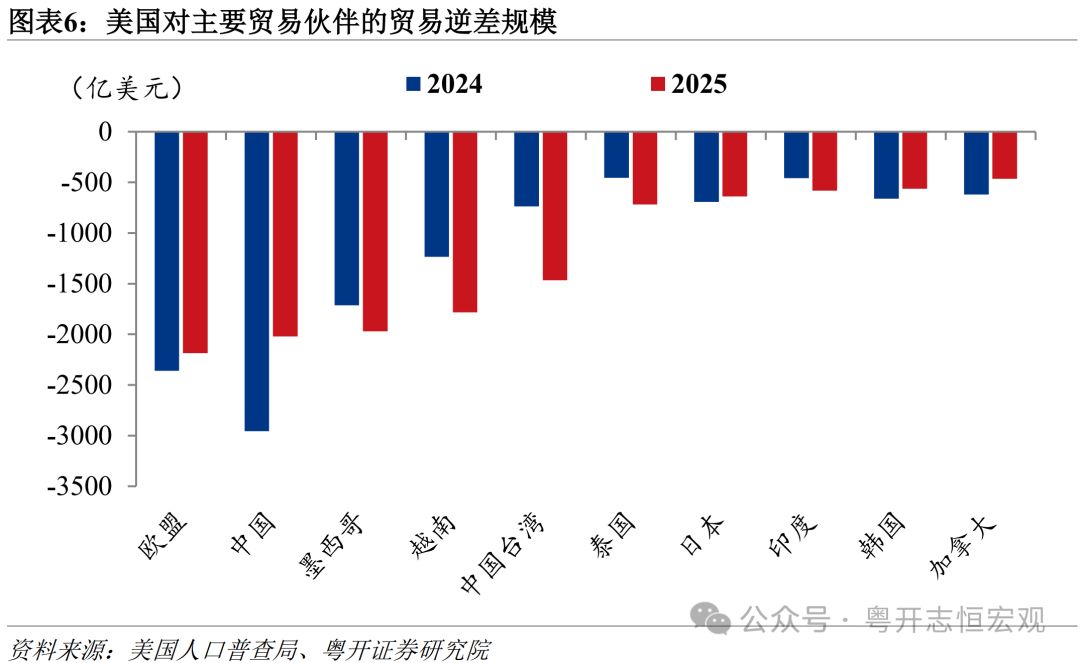

三是從貿易差額看,美國仍是中國重要的順差來源國之一,但依賴程度明顯下降;美國對華逆差有所收窄,但整體逆差規模持續擴大。從中國視角看,美國曾在中國貿易順差來源中佔據極高集中度,在2004年佔比一度超過250%(大於100%是因為對其他經濟體有逆差)。但在關税戰持續衝擊以及中國市場多元化佈局推進的共同作用下,中國順差來源過度集中的格局已明顯緩解。2025年,中國整體貿易順差增長19.4%至1.2萬億美元,而對美順差同比下降22.3%至2804億美元,佔中國整體順差規模的比重約23.7%,較上年大幅下降12.7個百分點。從美國視角看,2025年美國整體貿易逆差擴大至1.2萬億美元,但來自中國的逆差規模佔比已縮窄至16.4%,較2015年49.3%的歷史高點顯著下降。美國通過對華加徵高額關税,雖然對華逆差削減,但是其對全球的逆差並未實質性削減反而還在增加,部分逆差轉向墨西哥、越南等經濟體。這也證明比較優勢的經濟規律仍在發揮作用,美國的比較優勢在服務業,在製造領域的比較優勢相對不足,只能依賴從中國或者其他經濟體進口滿足龐大的商品消費需求。

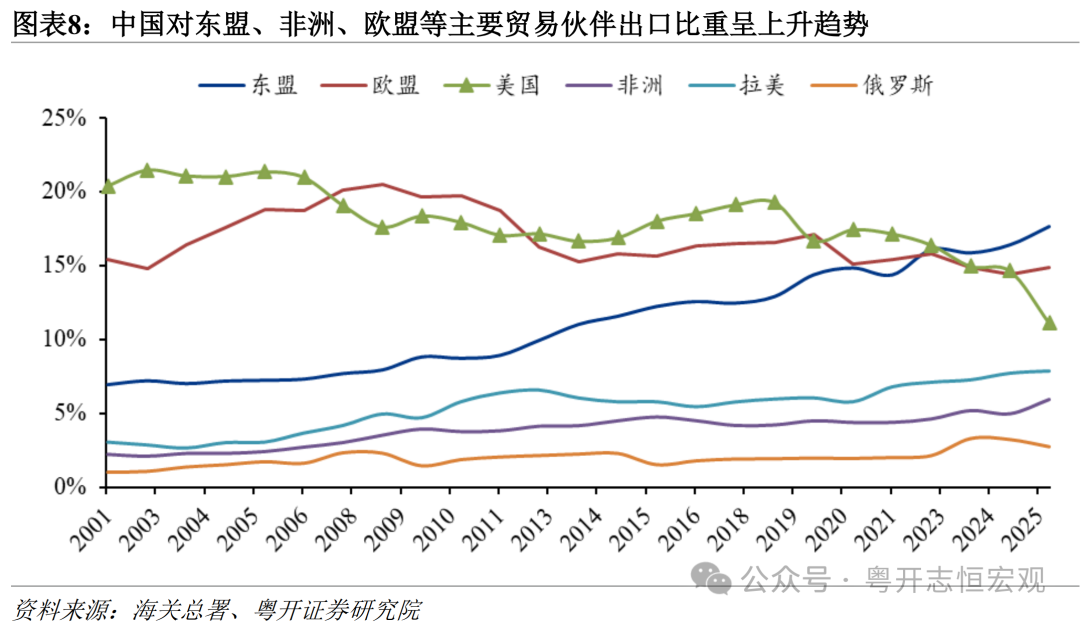

值得注意的是,雖然中國對美出口佔總出口的份額下降,但是中國佈局多元化市場、升級產品出口結構,中國出口佔全球出口份額進一步上升至14.8%。從多元化市場佈局看,2025年,中國對東盟、歐盟、非洲出口分別佔中國整體出口比重的17.7%、14.9%和6.0%,分別較上年增長1.2個百分點、0.4個百分點和1.0個百分點。

二、中美產業結構高度互補、各有優勢,支撐雙邊貿易規模維持高位

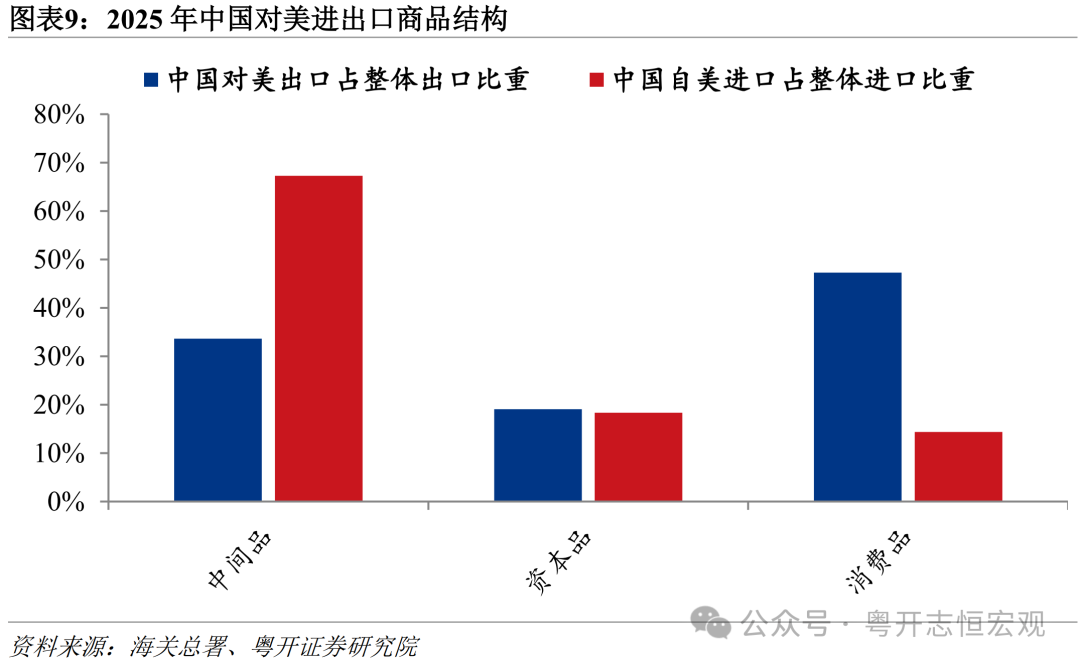

第一,中美產業結構高度互補。美國在農產品、能源、高端製造設備、核心技術研發等領域具有較強優勢,而中國則在產業配套能力、供應鏈完整性與成本控制方面具備顯著優勢,雙方形成了較強的產業互補關係。從貿易結構看,中國對美出口以家電、服裝、跨境電商包裹等消費品為主,自美進口則以農產品、能源、化工品、半導體等中間品和資源品為主。2025年,中國對美出口產品中的中間品、資本品和消費品佔比分別為33.6%、19.1%和47.3%,自美進口則分別佔比67.3%、18.3%和14.4%,反映出中國更多承擔終端製造與消費品供給功能,美國則主要向中國提供上游資源、技術和關鍵中間投入。

第二,美國消費結構決定其仍高度依賴進口。美國長期維持「低儲蓄、高消費」模式,美國居民消費佔GDP比重長期維持在約68%。而製造業佔GDP比重持續回落,2024年僅為10%。美國消費需求與本土製造能力之間存在明顯缺口,使其對外部製造供給依賴較深。儘管特朗普通過關税政策威脅並要求企業加大在美投資,但由於美國存在勞動力成本較高、配套產業不夠完善等問題,製造業迴流也未按預期順利展開。在家俱、玩具、小家電、紡織服裝等勞動密集型和耐用消費品領域,中國仍是美國重要的進口來源國之一。

第三,中國製造業具備規模優勢和供應鏈集聚優勢,已深度嵌入全球工業體系,短期內中美貿易難以出現全面脱鈎。中國已連續多年保持全球第一製造業大國地位,2024年製造業增加值佔全球比重達28%。同時,中國擁有全球最完整的工業體系,是全球唯一擁有聯合國產業分類全部工業門類的國家,並在電子、電氣設備、機械、化工材料等領域形成了「產業集群+供應鏈協同」的綜合優勢,能夠顯著降低全球採購成本與交付周期。即便受貿易摩擦與低端產業轉移影響,部分產業環節向東盟、墨西哥等經濟體轉移,這些經濟體仍需從中國進口關鍵零件、設備和原材料等中間品和資本品。因此,中美貿易關係並非直接競爭關係,而是深度嵌套的產業鏈分工關係。即便美國通過高關税抬升進口成本,短期內也難以完全替代中國製造體系、產業配套能力和中間品供給。

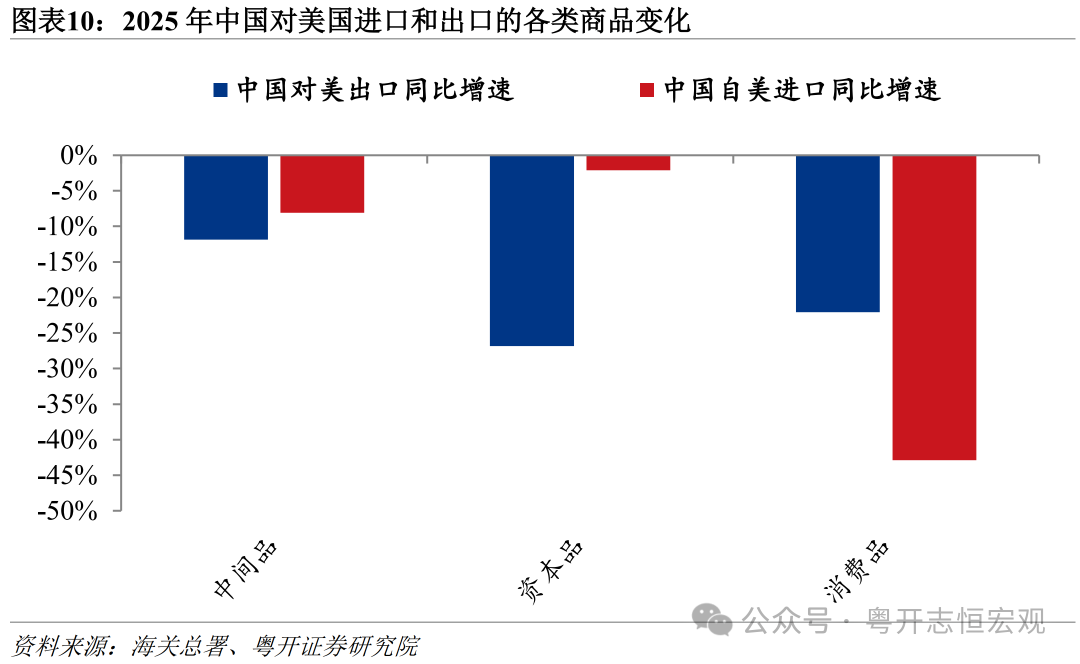

三、分商品看,消費品明顯承壓,中間品具備相對韌性,資本品呈現非對稱衝擊

關税戰對不同類型的商品貿易產生了明顯分化影響:消費品貿易更容易受到關税衝擊,而中間品和部分高端資本品貿易則體現出較強韌性。中間品是用於生產其他產品的零部件、原材料和半成品,資本品是用於擴大再生產的工業設備,消費品則是直接面向終端市場的最終產品。

其一,消費品受關税戰衝擊較為顯著,雙邊貿易降幅較大。2025年,中美消費品雙邊貿易均明顯回落,中國對美出口和自美進口的消費品分別同比下降22.1%和42.9%,降幅顯著高於雙邊貿易整體降幅。消費品由於替代性相對較強、直接面向終端市場、對價格變化更為敏感,在關税衝擊下首當其衝,中美企業和消費者更容易通過壓縮需求、轉向第三國採購或庫存調整來減少相關消費品進口。這一特徵與上一輪中美貿易摩擦期間的調整路徑基本一致,消費品對關税衝擊的敏感性更高。

其二,中間品貿易降幅相對有限,反映出中美製造業供應鏈仍存在較強黏性,尤其在電子元器件、化工材料、機械零部件等領域。2025年,中國對美出口和自美進口的中間品分別同比下降11.9%和8.1%,降幅明顯低於消費品。

其三,資本品貿易則呈現明顯不對稱特徵。中國對美出口資本品同比下降26.9%,降幅最大,中國自美進口資本品下降2.1%,降幅明顯低於消費品和中間品。

綜上,中美近年來在對方貿易體系中的依賴度下降,但是中國憑藉製造業強大的競爭力,出口市場逐步多元化、出口產品結構持續升級,中國出口份額佔全球的比重並未因為關税戰而下降,反而持續上升。

風險提示:美國關税政策變化超預期、地緣衝突演變超預期

推薦文章

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

上市首日大漲68%!「英偉達挑戰者」Cerebras創下2019年來美國科技公司最大IPO記錄!(附投資分析)

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?