原創精選> 正文

【一期一會直播覆盤】戰爭下半場,如何看市場機會?——地緣脈衝退潮后的資產重估與交易佈局

2026-05-14 12:26

2026年5月以來,中東地緣衝突進入"下半場",市場從2-3月的恐慌性定價逐步轉向對供應端緊缺和基本面的重新審視。油價現貨價差大幅收斂、美股在"愚昧資金"推動下上演2000年以來最強勁的動量反彈、銅價逼近歷史高位,而和平協議的概率卻在Polymarket上驟降至6%。結合CME特約策略講師顧明喆老師的分析框架,此次變局下的資產行情圍繞美股韌性與隱憂並存、大宗商品供應敍事主導、中東戰略評估與和平協議概率驟降以及高波動率環境下的交易策略展開博弈,以下為本次直播內容的核心要點覆盤。

一、美股:地緣衝擊退潮后,"愚昧資金"的狂歡與隱憂

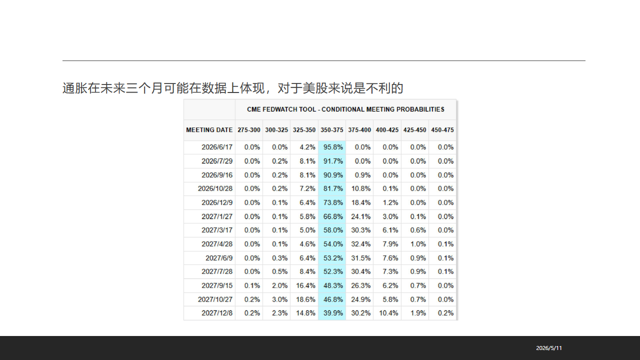

(一)通脹抬頭,數據壓力將在未來三個月顯現

4月份核心CPI上漲0.376%,過去12個月累計漲幅2.8%。自去年10月以來核心CPI基本保持橫盤,但由於政府停擺導致數據缺失,因此看起來較低。通脹在未來三個月可能在數據上體現,對於美股來説是不利的。

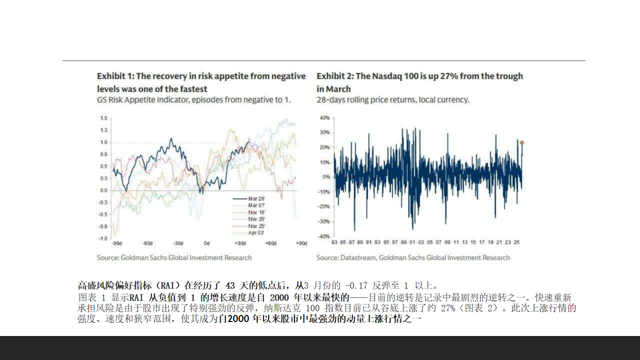

(二)風險偏好極速修復,但結構極度狹窄

高盛風險偏好指標(RAI)在經歷了43天的低點后,從3月份的-0.17反彈至1以上。此次從負值到1的增長速度是自2000年以來最快的逆轉之一。納斯達克100指數目前已從谷底上漲約27%,上漲行情的強度、速度和狹窄範圍,使其成為自2000年以來股市中最強勁的動量上漲行情之一。

然而,這種反彈的背后是倉位不足后的機械性回補:伊朗局勢引發歷史波動率衝擊后,槓桿基金倉位較低;共同基金在半導體和能源等"AI約束"板塊中配置偏低;疊加期權市場"真實負伽馬"與散户對槓桿ETF追捧帶來的"合成負伽馬",形成追漲殺跌的機械買盤。

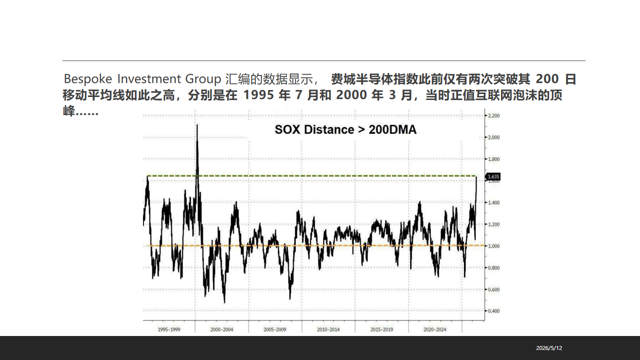

(三)市場結構警示:半導體極端偏離,聰明資金保持冷靜

費城半導體指數此前僅有兩次突破其200日移動平均線如此之高,分別是在1995年7月和2000年3月——當時正值互聯網泡沫的頂點。

更為關鍵的是聰明資金/愚昧資金信心指數的分裂:截至5月8日,愚昧資金信心指數高達0.71(非常樂觀),而聰明資金信心指數僅為0.45(中性)。市場在"愚昧資金"的樂觀中狂歡,但聰明資金並未跟進。

(四)油價回升債市已察覺,股市卻仍在"裝睡"

油價回升目前仍未被股市所察覺,但債券市場卻並非如此。WTI原油與標普期貨、10年期收益率的走勢出現明顯分化——債市已對通脹和供應風險定價,股市仍在交易風險偏好修復的敍事。

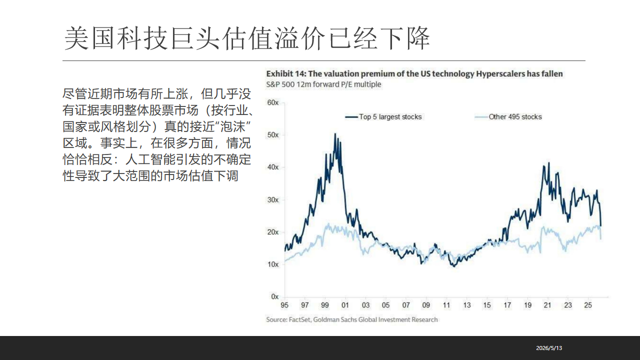

(五)科技巨頭估值溢價下降,但英偉達財報成最大波動點

儘管近期市場有所上漲,但幾乎沒有證據表明整體股票市場接近"泡沫"區域。事實上,美國科技巨頭估值溢價已經下降,目前科技股的交易價格低於市場平均水平,低於消費類股票,與能源板塊持平。

然而,儘管本周是"超級周"(CPI數據、中美會晤),但市場目前定價的最大波動點卻集中在5月21日的英偉達(NVDA)財報。期權隱含波動率在該日期出現顯著尖峰,遠超中美會晤的影響。

(六)季節性規律:5-8月 historically 強勢

歷史數據顯示,2023年標普500在5月1日至8月1日期間上漲9.8%,2025年同期上漲11.3%。雖然過往業績不代表未來收益,但順應從低點回升的慣性動能確實帶來了豐厚回報。

二、大宗商品:從地緣溢價到供應緊缺,銅金油農各顯分化

(一)銅:多周期共振多頭,供應端多重擾動

當前市場已對美伊局勢產生"脱敏"反應,資金關注的焦點完全落在了供應端的緊缺上:

礦端擾動:印尼格拉斯伯格銅礦復產預期反覆,疊加智利礦區運營挑戰,礦端供應持續緊張。

冶煉端威脅:受中東局勢影響,全球硫磺及硫酸供應出現缺口,這對依賴濕法冶金的剛果(金)等主產國構成實質性威脅,理論上最大可衝擊全球約8%的礦產銅供應。

祕魯能源危機:卡米西亞天然氣管道爆炸導致祕魯約40%電力依賴天然氣,政府授權國家石油公司籌措20億美元貸款。祕魯作為全球第二大銅生產國和重要白銀出口國,能源短缺將直接導致開採和加工進度放緩,銅銀同步收縮。

需求端,中國庫存持續去化,疊加AI算力基建與能源轉型的長期託底,銅價單邊上漲趨勢基本確立。LME銅價一度上漲至每噸14,025美元,逼近1月份創下的每噸14,500美元歷史高位。

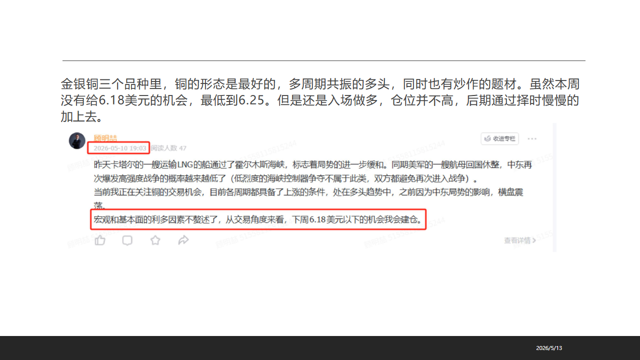

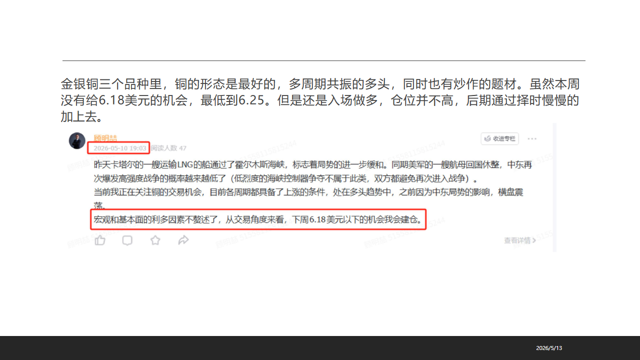

顧老師觀點:金銀銅三個品種里,銅的形態是最好的,多周期共振的多頭,同時也有炒作題材。雖然本周沒有給6.18美元的機會(最低到6.25),但仍入場做多,倉位並不高,后期通過擇時慢慢加上去。

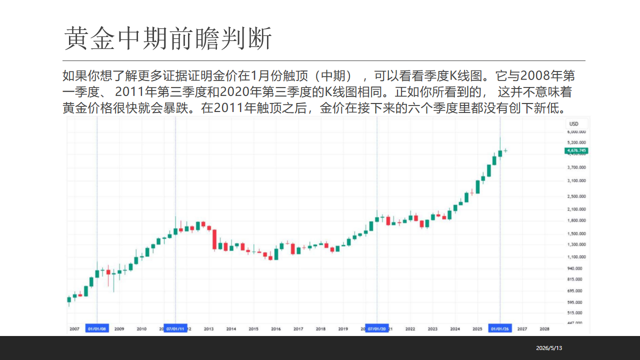

(二)黃金:中期頂部已於1月出現,高位震盪為主

黃金中期前瞻判斷:季度K線圖顯示,當前形態與2008年第一季度、2011年第三季度和2020年第三季度的K線圖相同。這並不意味着黃金價格很快就會暴跌——在2011年觸頂之后,金價在接下來的六個季度里都沒有創下新低。

核心結論:根據目前的走勢,黃金今年再創趨勢新高的概率較小,全局來看更接近於高位震盪。下行風險不擔心,但上行空間亦受限。

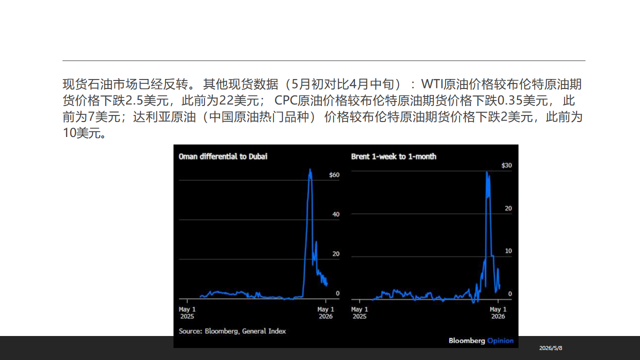

(三)原油:現貨市場已反轉,價差大幅收斂

現貨石油市場已經反轉。其他現貨數據(5月初對比4月中旬)顯示:

WTI原油價格較布倫特原油期貨價格下跌2.5美元(此前為22美元)

CPC原油價格較布倫特原油期貨價格下跌0.35美元(此前為7美元)

達利亞原油(中國原油熱門品種)價格較布倫特原油期貨價格下跌2美元(此前為10美元)

阿曼對迪拜價差、布倫特1周至1月價差均從極端高位大幅回落,地緣溢價正在快速消退。

(四)農產品:底部紮實,中長期趨勢醖釀

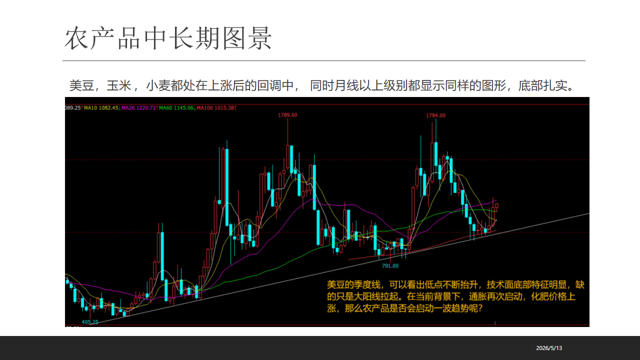

美豆、玉米、小麥都處在上漲后的回調中,同時月線以上級別都顯示同樣的圖形——底部紮實。

從季度線看,美豆、美麥的低點不斷抬升,技術面底部特徵明顯。疊加庫存下降、種植面積減少、化肥價格上漲、通脹再次啟動,農產品中長期上漲的條件正在積聚,缺的只是大陽線拉起。

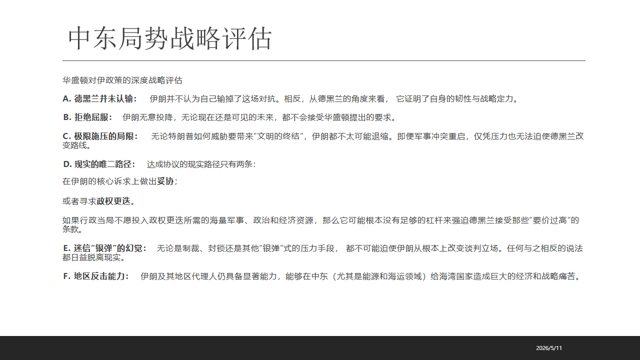

三、中東局勢戰略評估:"下半場"的清醒認知

(一)德黑蘭並未認輸,極限施壓已觸天花板

華盛頓對伊政策的深度戰略評估顯示:

伊朗並不認為自己輸掉了這場對抗,反而證明了自身的韌性與戰略定力。

伊朗無意投降,無論特朗普如何威脅要帶來"文明的終結",伊朗都不太可能退縮。

極限施壓的侷限已顯現:脅迫是有極限的。制裁、封鎖等"銀彈"式壓力手段,都不可能迫使伊朗從根本上改變談判立場。

(二)達成協議唯二路徑:妥協或政權更迭

如果行政當局不願投入政權更迭所需的海量軍事、政治和經濟資源,那麼它可能根本沒有足夠的槓桿來強迫德黑蘭接受那些"要價過高"的條款。

任何與伊朗達成的協議,都不太可能對其導彈計劃或地區代理人網絡包含實質性的限制,且幾乎肯定會(至少是含蓄地)承認:

伊朗擁有濃縮鈾的權利

伊朗對霍爾木茲海峽的控制權

(三)和平協議概率驟降,停火脆弱

脆弱的停火協議目前仍然有效,但5月底達成和平協議的可能性已經大幅下降。Polymarket預測數據顯示,美伊達成和平協議的概率已跌至6%。

從德黑蘭的角度看,近期的對抗並非以失敗告終。恰恰相反,伊斯蘭共和國認為自己展示了生存能力,以及在不進行政治投降的情況下吸收巨大壓力的能力。僅僅是在美以聯手施壓下"活下來",就足以強化其核心敍事:抵抗行之有效。

四、高波動環境下的交易策略:波動率交易為主

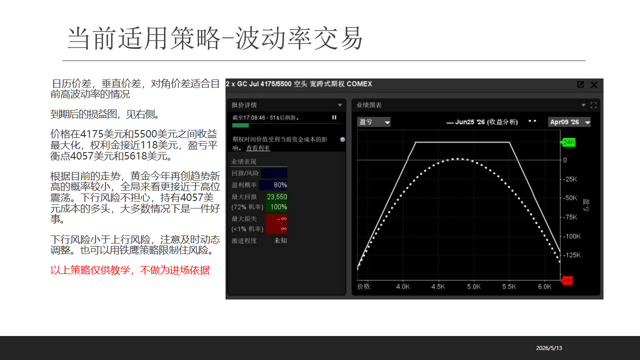

(一)黃金:波動率交易優於方向性押注

當前適用策略以波動率交易為主:日曆價差、垂直價差、對角價差適合目前高波動率的情況。

以COMEX黃金期權為例,構建2xGC Jul 4175/5500空頭寬跨式期權:

價格在4175美元和5500美元之間收益最大化

權利金接近118美元

盈虧平衡點4057美元和5618美元

盈利概率80%

核心邏輯:下行風險小於上行風險,持有4057美元成本的多頭在大多數情況下是一件好事。如果不具備動態調整能力,也可用鐵鷹策略限制住風險。

(二)銅:趨勢多頭,擇機加倉

銅處於多周期共振的多頭趨勢中,之前因中東局勢影響橫盤震盪,現在宏觀和基本面共振,會找機會建倉並逐步加倉。

(三)波動率:短線交易機會豐富

波動率目前處在歷史極值區域,且局勢有降温跡象,預期波動率將有一波下行。但局勢還有反覆,所以下行之后波動率仍有上漲的機會,這就創造了很多短線的交易機會。結合價格的方向波動,可以搭建策略。

總結:戰爭下半場的交易邏輯——從恐慌定價迴歸供需基本面

此次中東衝突進入"下半場",全球資產的定價邏輯正在發生切換:地緣恐慌溢價快速消退,供應端緊缺和基本面因素重新主導市場。

美股:在"愚昧資金"推動下上演強勁反彈,但結構狹窄、聰明資金冷靜、英偉達財報成最大變量,后續需警惕通脹數據對風險偏好的反噬。

大宗商品:銅的多頭趨勢最為確定,黃金進入中期震盪休整,原油現貨溢價收斂,農產品底部紮實醖釀趨勢。

中東局勢:和平協議概率極低,停火脆弱但高強度戰爭概率亦在下降,市場進入"低烈度博弈"的新常態。

對於投資者而言,高波動率環境下波動率交易可能是目前最好的策略,同時控制各個維度的風險更是重中之重。后續需持續跟蹤中東停火協議的演化、銅礦供應擾動的實際影響,以及美股5-8月季節性強勢能否延續,在把握短期脈衝機會的同時,守住長期的風險收益比底線。

以上就是【一期一會】戰爭下半場,如何看市場機會?——直播要點的主要內容。

更多詳細內容,請查看直播回放。回放鏈接:【一期一會】戰爭下半場:如何看待市場機遇?

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?