熱門資訊> 正文

定價邏輯生變!韓國直面AI繁榮的「副作用」:「全民紅利」嚇崩股市,K型經濟正式納入估值因素

2026-05-13 07:59

韓國股市周二盤中遭遇驚魂暴跌:開盤僅半小時,KOSPI指數自7999.67點的歷史新高位置轟然墜落,盤中最深跌幅達5.1%,三星電子與SK海力士股價雙雙急跌,市值一度蒸發超過3,000億美元。

引爆市場的不是地緣衝突,也不是財報爆雷,而是一條Facebook帖子。

韓國總統府政策室長金容範5月11日晚間在社交媒體上拋出重磅概念:韓國應考慮設立「國民紅利」制度,將AI基礎設施時代產生的超額利潤回饋全體5200萬公民。這是現任政府迄今為止對「AI時代財富分配」最鮮明、最具衝擊力的政策信號,也是韓國建政以來首次有人將一輪科技繁榮的財政果實,直接擺在全體國民面前,提出「按人分配」的制度構想。

在K型分化的討論已滲透央行報告和政府白皮書的韓國,這枚「全民紅利」炸彈的引爆,絕非偶然。當SK海力士員工人均分紅逼近87萬美元、半導體出口利潤呈指數級飆升之際,一個在財富天梯兩端的撕裂社會,正在向決策者發出同一個追問:AI的蛋糕,到底是誰的?

午后,金容範緊急澄清,稱「並非指暴利税」,試圖安撫市場,KOSPI跌幅隨之收窄至2.3%,報收7643.15點。但令350億美元市值在數小時內蒸發而后部分復原的,已經遠不只是一場「理解偏差」——它用最戲劇性的方式,向全球揭示了一個命題:在資本密集且高度集中的AI產業鏈上空,政策預期本身已成為定價公式中權重最大的變量。

三層邏輯説明「全民紅利」

第一層,質疑繁榮的歸屬主體。金容範開宗明義指出:「AI基礎設施時代的成果,並非由個別企業獨自創造,而是依託全國在過去半個多世紀中積累的產業基礎。」他將韓國在存儲芯片全棧製造中的不可替代地位,上溯至數代產業工人的積累與國家戰略資源的持續注入,由此提出一個根本性的權利歸屬問題:這些利潤,究竟是企業家的創富,還是全體國民的產業遺產紅利?

第二層,判定財富的集中機制。 金容範以近乎傷感的語調寫道:「AI時代的超額利潤本質上是集中化的。存儲器公司的股東、核心工程師和首都圈資產持有者——這些已經掌握生產性資產的群體——極有可能通過市場機制獲得鉅額收益,而大部分中產階級只會受到間接影響。」這一判斷,與他此前的另一警告形成呼應:韓國可能從「傳統周期性出口經濟體」轉型為「技術壟斷經濟體」,其利潤模式從周期性繁榮切換為「結構性超額利潤」的永久狀態。

第三層,提出制度性分享方案。 金容範援引挪威1990年代設立主權財富基金、將石油收入系統轉化為全民福利的先例,為韓國設定了一條類似的制度想象軌道——以「國民紅利」之名,將AI時代的超額税收用於青年創業資金、農漁村基本收入、藝術家扶持和養老金加強等領域。「如果超額税收從未實現,國民紅利便是空談;但如果超額利潤確實到來,卻任其毫無原則地消散,是更不負責任的選擇。」

核心原因:「K型經濟」的三個橫截面

金容範願意冒險引爆這場公共討論,根本原因在於數據本身已不讓決策者奢談「耐心等待」。

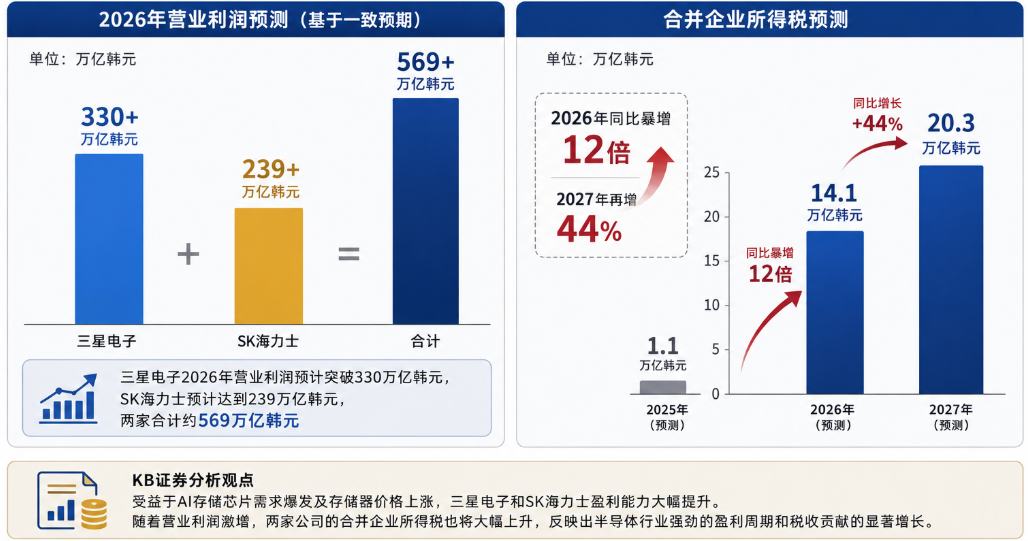

橫截面一:税收的算術題。 據KB證券基於一致預期數據測算,三星電子2026年營業利潤預計突破330萬億韓元,SK海力士預計達到239萬億韓元,兩家合計約569萬億韓元。兩家的合併企業所得税預計將在2026年同比暴增12倍,達到14.1萬億韓元,並將在2027年進一步增長44%至20.3萬億韓元。

另一個同樣來自KB證券的測算版本給出了更激進的數字——合併企業所得税或高達141萬億韓元(約合1000億美元),遠超政府此前預估的2026年全國企業所得税總額約100萬億韓元。即便取保守估算,2026年僅三星與SK海力士兩家企業繳納的税款即達到政府此前預估全國企業所得税總額的20%以上,這一比例的劇烈跳升為金容範「超額税收」之説提供了堅實的財政計量基礎。

更直接的財政傳導路徑出現在今年3月:芯片行業景氣已將韓國税收推至無需發行國債即可追加20萬億韓元預算的水平。當一輪產業繁榮足以獨立支撐一國的補充預算,如何分配從天而降的「注資」——是慣例性納入財政統籌,還是鄭重其事地以「國民紅利」之名進行制度性返還——便已不在技術範疇,而在對公平的價值判斷。

橫截面二:SK海力士的天價獎金與「海醫齒韓」現象, K型分化的另一極以令人震撼的速度向上衝刺。此前報道顯示,SK海力士2025年已與工會達成里程碑協議,將年度營業利潤的10%納入員工績效獎金池。據此測算,2026年員工人均分紅約在40萬至54萬美元之間;若麥格理對2027年的樂觀預期實現,人均分紅將逼近87.8萬美元。

在韓國職場,由此生成了一個流傳甚廣的新詞——「海醫齒韓」:依次取SK海力士、醫學院、牙醫學院、韓醫學院之首字,標誌着芯片工程師的擇業地位已永久性超越傳統精英職業。而一位現代汽車員工在匿名社區寫下「讓人難以談論公平的獎金」、一位揹負沉重學費債務的獸醫自嘲「花費數年卻不如芯片獎金一筆」的聲音,則是K型下軌數以千萬計的普通勞動者發出的有限聲場。

橫截面三:三星工會的最后12小時——利潤蛋糕的分配從「全社會尺度」收縮為「董事會與工會的對峙」。 在宏大的制度討論之外,關於AI紅利分配的實戰正在韓國最值錢的芯片工廠內展開。

5月12日上午10時,三星管理層與全國三星電子工會(NSEU)在政府勞動委員會主持下,於世宗市開啟第二天調解談判。前一日,雙方已進行了超過11小時的拉鋸磋商,未能取得突破。工會的最后通牒措辭嚴厲:將芯片部門營業利潤的15%作為績效獎金分配,並取消獎金上限、將分紅制度正式寫入集體協議。一季度三星電子錄得57.23萬億韓元營業利潤——若工會在過去三個月即拿到其15%的要求並推廣適用,這一數字須向員工派發約8.6萬億韓元。作為對照,SK海力士,這一直被工會用作談判標杆——去年已將10%營業利潤寫入薪酬體系,且取消了獎金上限。

工會方面已亮出底牌:若要求未獲滿足,將於5月21日啟動為期18天的全面罷工。專家估算,罷工可能給三星造成10萬億至17萬億韓元的直接損失。與此同時,SK海力士憑藉更具競爭力的薪酬體系,已吸引三星近200名核心工程師跳槽至其HBM團隊,人才流失正從「隱憂」變為「戰損」。

這已遠不只是一場薪酬談判。它分別發生在同一天的上午(世宗市談判桌)和下午(金容範的澄清聲明)之中,揭示的卻是同一個問題的兩種解法:AI的蛋糕,到底應該切成15%的員工績效與85%的股東回報,還是該拿出一塊來放進5200萬人的「國民紅利」盤子? 歷史級繁榮與劇烈分配衝突並行而至,韓國正在同時上演一場「分配的上行壓力測試」——企業內部的、社會整體的——兩者相互照映。

另一重要原因:貨幣政策無法解決「K型經濟」問題

在這種背景下,周一,高盛判定韓國K型經濟需要加息,核心邏輯可以概括為「國際收支驅動型加息」——芯片出口虹吸效應,製造巨大貿易順差與貨幣升值壓力,而通脹則在另一端給出輔助確認。與此同時,市場對韓國央行政策立場的預期,已在過去三個月內發生根本性逆轉。

進入5月,加息呼聲已驟然升溫。5月4日,韓國央行高級副行長柳相岱在烏茲別克斯坦出席亞洲開發銀行年會的間隙明確表態:"可能是時候停止降息,並着手考慮轉向加息了。"他指出,儘管中東衝突增加了經濟前景的不確定性,國內物價漲幅卻已超出此前預期,而半導體周期也顯著強於市場預判。柳相岱進一步表示,央行在5月28日的利率決策會議上,"有可能"就年內或此后某個時點加息釋放信號。

高盛5月11日發佈的最新報告進一步明確了加息節點:分別在第三季度與第四季度各加息25個基點。高盛經濟學家Andrew Tilton領導的團隊在報告中寫道:"人工智能相關出口今年可能增長兩倍,達到GDP的近30%。與此同時,受區域供應過剩和能源衝擊影響,非技術類出口仍將保持低迷。"報告以鮮明觀點做出定性: "K型周期表明,應採取有針對性、審慎的財政政策。隨着人工智能驅動的出口大幅增長,韓元理應升值。"

除了高企的通脹,另一個現實是,韓國央行高層已形成共識:韓元被過度低估。央行委員申成煥同步表態「同意韓元被過度低估的觀點」。這本質上是一個政策信號——央行認為當前匯率水平已偏離基本面,而利率是矯正低估最直接的工具。維持低利差則韓元繼續承壓,啟動加息則能重新校準匯率。在這組約束條件下,加息從選項變為方向。

「K型」結構在這一加息邏輯中扮演一個獨特角色:它讓降息變得不可行,同時加息的可接受性反而上升。

韓國央行行長李昌鏞曾明確表態:「利率不是解決這一K型復甦問題的適當工具。這一問題應當通過財政政策和其他制度性改革來應對。」言下之意,貨幣政策已被解除「修復K型失衡」的使命,只需專注其本職——通脹與匯率穩定。

加息的主要目的,是爲了捍衞韓元匯率和遏制通脹,這關乎宏觀經濟的穩定。荷蘭國際集團經濟學家給出了典型的總結邏輯:如果GDP增長遠高於潛在水平,且通脹預期進一步上升,韓國央行將聚焦其通脹目標,在2026年下半年進入加息通道。

引發拋售

金容範的帖子留下了一個實質性真空地帶——他未解釋「超額税收」的標準是什麼、全國企業所得税超出基線的哪個臨界值將觸發「國民紅利」機制、沉澱與分配將通過預算程序還是專項基金體系執行。引爆市場的是對「民間税收」字樣的恐慌式解讀。

投資者周二上午所做的,本質上是在無法精確估值的空氣中嘗試定價。Zian Investment Management首席投資官Kim Dojoon一言以蔽之:「當指數年內已上漲約80%時,任何可能引發恐慌的消息都會讓市場異常敏感——金容範的言論極易被誤解。」倫巴第奧迪爾新加坡策略師李浩民在暴跌中評論:「下跌速度之快表明,觸發因素是金容範的意外評論。隨着他收回部分説法,市場情緒纔有所反彈。」

投資者在盤初普遍將這一倡議等同為「對三星和SK海力士直接開徵暴利税」。直至數小時后金容範緊急澄清——「資金將來自政府已經從AI相關企業更高收入中所徵的税款,而非對企業利潤徵收新税」——市場方纔部分恢復冷靜。

但市場恐慌的反直覺之處在於:即使以最激進的口徑解讀,金容範提出的也僅僅是利用現有企業税的超額部分,而非新增稅種。那為何市值蒸發如此劇烈?答案在指數結構里:今年以來,三星和SK海力士股價均已翻番,兩家公司合計佔KOSPI的比重已逼近43%。「市場上漲集中度過高,投資者隨時可能恐慌,」DS資產管理基金經理尹俊元在市場暴跌后評述,「三星和SK海力士吸走了大量流動性。」

在金容範的澄清之后,市場雖逐漸回穩,但外國投資者的警覺仍未解除。周二當天,外國投資者淨拋售了價值5.6萬億韓元的KOSPI股票,使5月累計淨拋售規模擴大至8.8萬億韓元——「五月賣出離場」策略疊加政策信號的不確定性,資金出走的慣性正在積累。

此前一周,貝萊德旗下規模近230億美元的iShares MSCI South Korea ETF單周淨流出9.7億美元,創歷史紀錄。Global X高級投資組合經理Malcolm Dorson指出,「三星及其他韓國資產大幅升值導致持倉集中度被動提升,部分管理人被迫觸發再平衡賣出」,疊加主動鎖定收益的操作,成為本輪資金出走的多重誘因。

更為關鍵的是,韓國在政策預期層面的不確定性,正在成為外資定價模型中難以量化的風險因子——「AI時代財富再分配已成關鍵政策風險,令高度集中的韓國股市面臨更大波動壓力」。高度集中的指數意味着:任何明確或暗示針對三星、SK海力士的政策信號,都會以超出基本面應有幅度的方式在KOSPI上放大顯現。當這兩隻股票出現劇烈波動時,會迅速觸發程序化交易和融資盤強制平倉(Margin Call),導致指數出現「放大級」的閃崩。

富蘭克林鄧普頓研究所高級投資策略師Christy Tan在暴跌后接受採訪時指出:「這一概念實質上是將AI及其進步帶來的益處重新分配給民眾。」但她隨即警告,韓國目前提出的方案框架「實際上是對超額利潤的徵收」,因此納税居民會變得相當警惕,「擔心最后買單的會是自己,而不是政府」。這種信號背后的政治經濟學含義極具傳染性——一旦韓國建立AI紅利的公共化路徑,包括中國臺灣、日本、甚至美國硅谷在內,都將面臨所在國公眾對芯片產業鏈「超額利潤社會化」的效仿訴求。

總結

在AI熱潮的席捲下,韓國央行正面臨K型周期下的「雙線作戰」——在通脹與匯率壓力下不得不思考加息,而加息又將精準打擊高負債低收入家庭。行長李昌鏞反覆言明,利率工具絕非修復K型裂痕的合適之器。金容範的「國民紅利」設想,正是在央行工具業已被確認失效的空白地帶,提出了一條財政側的修復路徑:在AI繁榮創造的「超額税收」與因K型分化而被拋下的公眾之間,設計一條現金流通道。

推薦文章

華盛早報 | 特朗普今起訪華!16位商業巨頭隨行;AI半導體遭拋,高通跌超11%!美聯儲加息預期升溫;阿里、騰訊今日財報齊襲

美股機會日報 | 降息渺茫?今晚美國CPI恐創近三年最高,三大期指齊跌,油價飆漲超3%;AI交易暫歇?英特爾跌超4%,美光跌超3%

華盛早報 | 特朗普盛讚中國!稱「非常期待中國之行」;白銀牛市捲土重來?國際銀價隔夜大漲超7%

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中