熱門資訊> 正文

華爾街大行競相延后降息預期!關鍵通脹數據前美債全線大跌

2026-05-12 08:35

財聯社5月12日訊(編輯 瀟湘)在周二備受矚目的美國4月CPI數據出爐前,美債價格周一(5月11日)全線大跌。此前,高盛和美銀在上周末成爲了華爾街大行中最新加入推迟美聯儲降息窗口預測行列的機構。他們均認為,就業和通脹數據都證明美聯儲有理由將利率維持在現有水平更長時間。

行情數據顯示,各期限美債收益率周一集體上漲。其中,2年期美債收益率漲7.11個基點報3.951%,5年期美債收益率漲7.39個基點報4.071%,10年期美債收益率漲6.03個基點報4.412%,30年期美債收益率漲5.17個基點報4.986%。

隨着伊朗戰爭衝擊油市並推高通脹,交易員們正加大押注,認為美聯儲將維持政策不變直至2026年——甚至可能在2027年初加息。

這一轉變也得到了越來越多美聯儲官員的呼應——包括在上次議息會議上投反對票的兩位官員,他們已表示美聯儲下一步行動可能是加息。

美國銀行美國經濟研究主管Aditya Bhave在5月8日發佈的報告中寫道,「數據根本不支持美聯儲今年降息。核心通脹率過高且仍在攀升。4月強勁的就業報告成了壓垮駱駝的最后一根稻草,尤其是考慮到美聯儲官員的鷹派言論。」

Bhave及其同事目前預計,美聯儲將不會在2027年7月之前再次降息,這與其此前預測的今年9月相比發生了轉變。

無獨有偶,在上周五4月非農就業數據公佈后,由Jan Hatzius領導的高盛團隊也將美聯儲下次降息的預期時間從2026年9月推迟至12月。他們還下調了未來12個月美國經濟陷入衰退的概率預測。

摩根士丹利和巴克萊此前也已預測,美聯儲將延長維持利率不變的時間。

素有「新美聯儲通訊社」之稱的知名記者Nick Timiraos指出,更多賣方機構和美聯儲觀察人士目前正在從他們的展望中移除/推迟降息預期,其中包括多位在4月非農就業數據發佈后更改預測的人士。

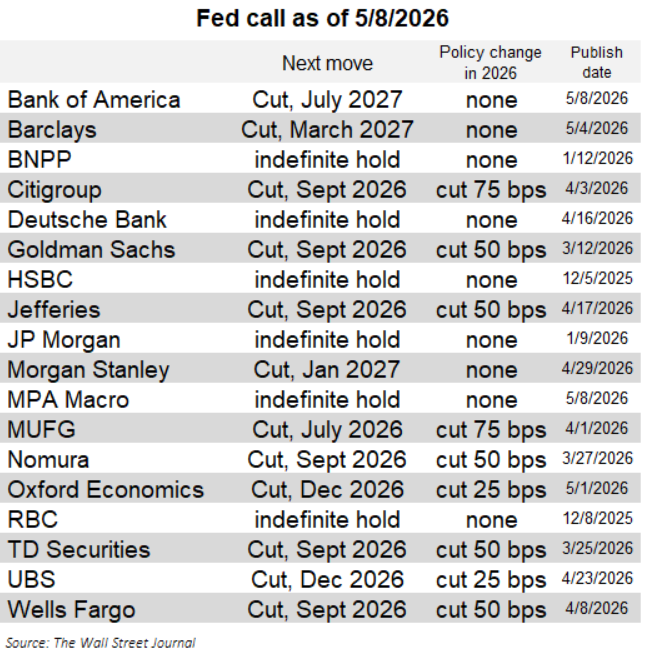

下圖是Timiraos對華爾街大型機構就美聯儲利率變動預期的統計(注:圖中尚未更新高盛的預測變動)。Timiraos指出,現在已有約一半的業內人士預計今年不會降息——而且鑑於這些預測的慣性性質,風險顯然偏向於這一群體繼續擴大。

不過,目前華爾街仍有其他部分人士——尤其是花旗集團的經濟學家Andrew Hollenhorst、Veronica Clark和Gisela Young——堅持預計美聯儲將在年底前降息。他們認為,鑑於近幾個月就業和工資增長乏力,交易員對央行寬松政策的預期定價過低。

美債本周出師不利

從美債市場的走勢來看,由於油價周一再度走高,且市場對美聯儲可能轉向鷹派的預期進一步高漲,導致美債價格進一步下跌、收益率上升。截至紐約時段尾盤,對利率政策敏感的兩年期美債收益率距離4%大關已僅剩不到5個基點的距離。

特朗普周一表示,與伊朗的停火協議「岌岌可危」,這也加劇了人們對這場已持續10周的衝突可能重燃戰火的擔憂。該衝突已造成數千人死亡,並中斷了關鍵能源供應。

在周一美國政府本季度首次再融資拍賣——580億美元三年期國債標售中,投資者需求也低於預期,推動收益率進一步走高。此次債券標售的得標利率較標售前交易水平高出約0.5個基點。投標倍數為2.51倍,為7月以來最低水平。

作為財政部季度再融資計劃的一部分,美國財政部周二還將標售420億美元的10年期國債,周三將標售250億美元的30年期國債。

此前,美國勞工部上周五發布的4月就業報告顯示,美國僱主連續第二個月新增就業崗位超出預期,這凸顯了美國就業市場當前的穩健性,儘管中東衝突仍在持續。美國勞工部在周二和周三將分別發佈消費者價格指數和生產者價格指數報告,隨着美伊衝突和霍爾木茲海峽封鎖的延續,當前通脹數據顯然已成爲了不少投資者眼中的重中之重。

美銀利率策略師周一在致客户的報告中單獨指出,交易員對美聯儲加息風險的定價「偏低」。他們建議賣出兩年期國債,並押注美國收益率曲線的短端表現將遜於長端。

目前,媒體調查的經濟學家預期中值顯示,美國4月整體通脹率將同比上漲3.7%,高於上月的3.3%。剔除食品和能源價格的核心通脹率預計將同比上漲2.7%。

摩根士丹利全球宏觀策略主管Matt Hornbach周一在接受媒體採訪時表示:「本月的通脹報告肯定會略顯火熱。我們知道油價每天波動都很大,這可能會對年底前的通脹走勢產生重大影響。」

宏觀策略師Simon White也指出,「衆所周知,通脹正在攀升,而隨着通脹持續走高,未來數月的討論焦點將不可避免地轉向以下問題:通脹將維持高位多久?是否會出現二階效應?(如果加息的話)央行將加息多少?」

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮