熱門資訊> 正文

海外研選 | 高盛:美國LNG「救場」效果打折 亞洲搶貨削弱有效供應

2026-05-11 20:11

財聯社5月11日訊(編輯 夏軍雄)自今年2月底美伊戰爭爆發以來,全球能源市場的神經始終緊繃。作為全球油氣貿易的咽喉,霍爾木茲海峽的航運中斷造成了了約8000萬噸/年(80mtpa)的液化天然氣(LNG)供應缺口。

在這一危機背景下,市場曾寄希望於美國LNG增產能夠填補缺口。然而,高盛在最新研報中指出,雖然美國LNG的增量確實起到了緩衝作用,但其有效影響力卻因全球貿易流向的變化和物流效率的下降而打折扣。

高盛認為,美國LNG緩衝霍爾木茲風險的能力並沒有市場原先設想得那麼強。

美國LNG出口大增

報告指出,由於霍爾木茲海峽航運持續受阻,已對全球LNG市場造成約8000萬噸/年的供應衝擊。其中,亞洲市場由於高度依賴卡塔爾LNG,受到的影響尤為明顯。

霍爾木茲海峽承載着全球約五分之一的原油和LNG貿易。

數據顯示,隨着2025年新增液化出口設施陸續投產,美國LNG供應在2026年初同比增加3400萬噸/年,總供應能力達到1.53億噸/年。

從表面數據看,美國LNG能夠明顯改善全球能源市場供應形勢。然而,能源供應並非簡單的加減法。

由於亞洲現貨天然氣價格上漲速度明顯快於歐洲,越來越多美國LNG開始轉向亞洲市場。

套利空間促使大量美國LNG改道

作為卡塔爾LNG流失的首要受害方,亞洲地區的供需失衡導致亞洲LNG基準價格(JKM)的漲幅顯著超過了歐洲天然氣價格(TTF)。這種溢價空間迅速觸發了全球貿易的套利機制。

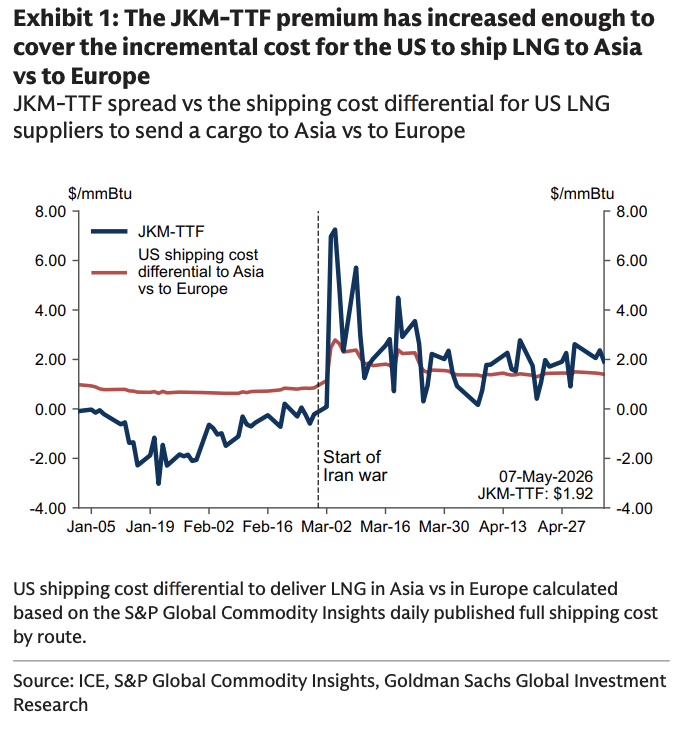

高盛指出,JKM相對TTF天然氣價格的溢價已足以覆蓋美國LNG繞道亞洲所增加的運輸成本。

數據顯示,近期JKM-TTF價差平均比美國LNG運往亞洲(而非歐洲)的額外運費高出0.57美元/mmBtu。

(JKM-TTF價差和額外運費對比)

對於一些在目的地上具有靈活性的LNG貿易商而言,他們有足夠的動機將原本計劃運往歐洲的貨物改道亞洲。

這一變化迅速反映在全球貿易流向中。數據顯示,美國LNG運往亞洲的比例已從今年2月的6%躍升至4月的25%。

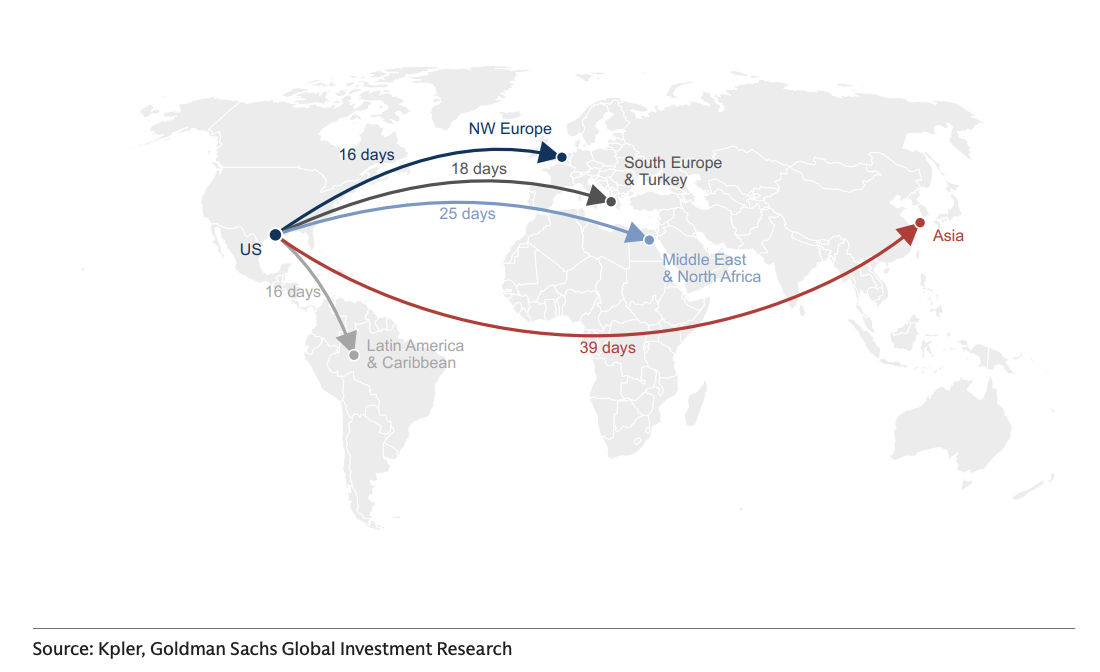

貿易流向的轉變直接導致了物流層面的負面連鎖反應。由於亞洲距離美國出口港遠長於歐洲,這種流向變化拉長了貨輪的周轉時間。

美國LNG平均運輸時間從此前的17天延長至23天。其中,運往歐洲的LNG通常只需2至4周即可完成交付,而運往亞洲則往往需要4至7周。

(美國LNG運往全球各地所需時長對比)

高盛指出,雖然美國液化工廠生產的LNG總量並未下降,但由於更多貨船長時間停留在海上,同樣規模的LNG船隊每月能夠完成的運輸次數減少,最終導致實際抵達終端市場的LNG數量下降。

換而言之,運輸路線拉長,正在削弱全球天然氣市場能夠實際獲得的有效供應。

下調美國LNG有效供應預期

高盛將今年夏季美國LNG有效供應預期下調500萬噸/年,至平均1.27億噸/年。

注:若按照近期運輸效率變化估算,美國LNG實際交付量甚至可能比此前預期低1200萬噸/年,但高盛認為認為這一情景可能過於悲觀,因此沒有采取這一數據。

高盛之所以沒有采取更激進的下調預測,主要基於三方面原因。

第一,LNG交付與液化氣供應之間的數據本身存在較大波動。第二,4月運輸效率已經較3月有所改善。第三,預計霍爾木茲海峽LNG運輸有望在2026年二季度末逐步恢復正常,屆時美國LNG對亞洲市場的大規模補充也將減弱。

即便如此,美國供應下調仍然意味着歐洲天然氣市場面臨一定壓力。

測算顯示,美國LNG供應減少500萬噸/年,理論上將使西北歐天然氣庫存到2026年10月底時減少約3個百分點。

不過,近期歐洲天氣偏暖,以及管道天然氣供應略高於預期,抵消了部分負面影響。

因此,高盛維持對西北歐天然氣庫存的預測不變,預計今年10月底庫存水平仍可達到82%。

此外,高盛還維持歐洲TTF天然氣價格預測不變,預計2026年第三季度和第四季度TTF價格分別為44歐元/兆瓦時和40歐元/兆瓦時。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜