熱門資訊> 正文

「韓流」殺瘋了! 「存儲超級周期」席捲之下 摩根大通高喊韓國股市飆向「萬點時代」

2026-05-11 21:10

智通財經APP獲悉,華爾街金融巨頭摩根大通對於韓國股市基準股指——Kospi綜合指數的目標點位在不到一個月內兩次進行大幅度上調,最核心的邏輯無疑在於AI基建狂潮驅動「存儲芯片超級周期」背景下的牛市劇情遠遠未終結,再加之韓國總統李在明主導的公司治理改革舉措以及工業板塊增長因素。周一亞盤市場開盤后,Kospi綜合指數漲超5%一舉再創歷史新高,在油價上漲以及美伊緊張局勢升級的背景下強勢領漲亞太市場,今年以來該指數漲幅超過85%領先全球,堪稱堪稱2026年迄今全球最瘋狂股市。

這家華爾街最大規模商業銀行將韓國Kospi綜合指數基準目標上調至9,000點,並將其牛市情景之下的目標大幅上調至10,000點史詩級關口,意味着較上周五收盤點位有着高達33%的上漲空間。相比之下,4月下旬設定的基準目標和牛市目標分別為7,000點和8,500點。截至發稿,韓國Kospi綜合指數收漲7822.24點。

全球股票市場投資者們圍繞韓國股市的這些近乎狂野的看漲熱情都歸結於一個最核心投資主題:史無前例人工智能熱潮驅動的存儲芯片超級周期。在上周三,韓國之外的海外散户/機構投資者們當日直接或間接通過跨境ETF買入超過20億美元韓國股票,僅略低於去年10月創下的歷史紀錄,韓流(K-Pop)可謂從首爾時尚圈殺到全球金融市場。

在這一輪由史無前例AI基建狂潮驅動的所謂「存儲芯片超級周期」背景之下,總部位於韓國的兩大超級存儲芯片巨頭——三星電子與SK海力士合計佔韓國Kospi綜合指數近50%權重的超級權重股,可謂是吸引全球資金的最強引擎,同時也是助力韓國股市屢創新高且大幅跑贏全球股票市場的最核心驅動力。韓國股市基準股指——Kospi綜合指數2026年迄今漲幅已經超越去年領跑全球股票市場的76%狂野漲幅,但是與2025年全年截然不同的是,超越2025年全年76%漲幅的2026年從年初迄今甚至還不到五個月。

來自華爾街的資深策略師們正競相上調對韓國股市的展望,核心原因在於全球AI熱潮的推動存儲芯片行業盈利指數級增長。Kospi周一一度上漲5.1%,觸及7,876.60點的盤中紀錄高位,使其年初至今漲幅擴大至約86%,並鞏固其作為全球表現最佳股市的無與倫比地位。摩根大通此次上調緊隨另一華爾街巨頭高盛之后;高盛上周將Kospi目標位上調至9,000點,理由是韓國擁有亞洲市場最強勁的盈利擴張動能。

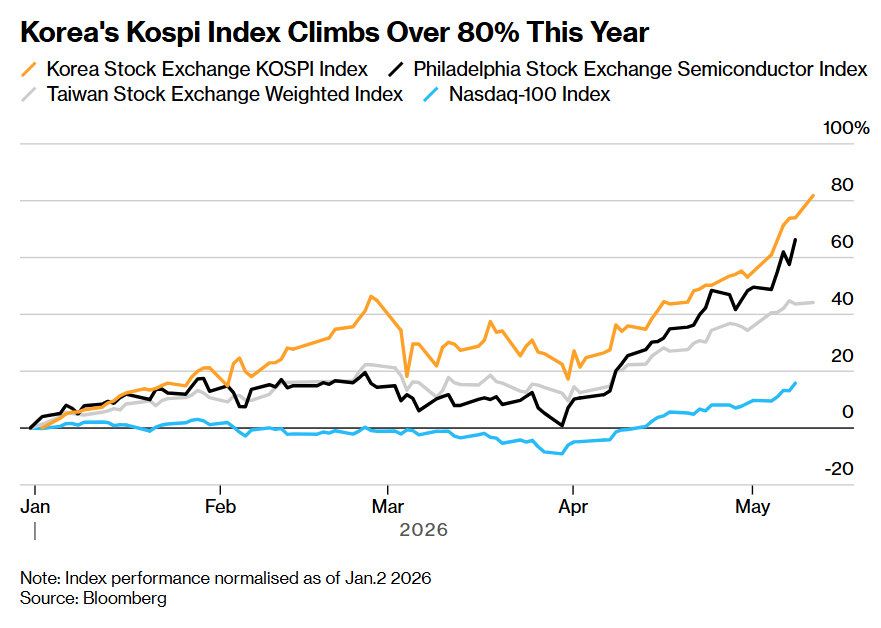

如上圖所示,韓國Kospi指數今年上漲幅度超過80%——大幅跑贏有着「全球芯片股風向標」稱號的費城半導體指數。注:指數表現以2026年1月2日為基準進行標準化。

隨着韓國Kospi指數漲勢延續,過熱信號也日益增強,根據其14天相對強弱指數(RSI),該指數本月每個交易日都處於超買區域。但是包括Mixo Das在內的摩根大通策略師團隊在一份報告中寫道,儘管從短期來看,技術面將再次顯得過度拉伸,「但目前市場的關鍵基本面仍在正軌上——存儲芯片周期樂觀狀況、公司治理改革、強勁的主題增長」。「在這些獨特條件下,我們認為,繼續為進一步上漲進行佈局仍是非常合適的,而不是提前預判周期結束。」

策略師們補充稱,未來兩年可能標誌着存儲芯片進入全新一輪由平均售價和創紀錄出貨量共同驅動的景氣度持續大舉上行周期。兩大存儲芯片超級巨頭——SK海力士和三星電子股票市值佔韓國股票基準指數權重的約50%,並推動了今年約70%的漲幅。

全球資金可謂積極搶籌韓國芯片股,在美國股市上市交易的 iShares MSCI韓國ETF年內瘋漲95%跑贏美股大盤以及費城半導體指數,聚焦香港股市的投資者們也在積極買入與韓國單一芯片板塊掛鉤的槓桿型芯片ETF,港股上市的兩倍做多SK海力士年內飆漲503%,兩倍做多三星電子年內漲340%,此外,在中國A股上市的中韓半導體ETF年內漲幅也高達117%。

無論是谷歌無比龐大的TPU AI算力集群,抑或天量級別英偉達AI GPU算力集群,均離不開需要全面集成搭載AI芯片的HBM存儲系統,疊加當前科技巨頭們加速新建或擴建AI數據中心必須大規模購置服務器級別DDR5存儲以及企業級高性能SSD/HDD;而三星電子、SK海力士以及美光科技正好同時卡在這三塊最核心存儲領域:HBM、服務器高性能DRAM(包括 DDR5/LPDDR5X)、以及高端數據中心級別SSD,是「AI內存+存儲堆棧」里最直接的受益勢力,可謂吃到AI基建浪潮的「超級紅利」。

中東戰火壓不住「AI牛市」敍事! AI徹底引爆「存儲超級周期」,從HBM到NAND全面短缺

韓國Kospi今年無視地緣政治負面因素瘋狂上漲約85%、三星電子市值突破1萬億美元、SK海力士股價同步屢創新高,本質上不是單純的韓國本土牛市,而是全球資金在押注「AI驅動的存儲超級周期」遠未完結。

知名研究機構TrendForce在1月初曾預計,2026年Q1一般型DRAM合約價季增55%—60%、NAND Flash季增33%—38%;但到2月初,因AI與數據中心需求進一步惡化全球存儲供需失衡,集邦將Q1一般型DRAM漲幅大幅上修至90%—95%,NAND Flash上修至55%—60%,並指出PC DRAM可能季增超過100%、Server DRAM約季增90%、Enterprise SSD季增53%—58%。

對於DRAM/NAND存儲芯片價格漲勢,華爾街金融巨頭高盛最新判斷是——2026年存儲漲價幅度將遠超該機構此前給出的樂觀預期,高盛近日將DRAM存儲芯片價格漲幅預測從約150%大幅上調至250%—280%,NAND價格漲幅預測從約100%上調至200%—250%。也就是説,高盛認為這不是普通庫存修復周期,而是AI算力驅動的史無前例需求激增、製造與封裝工藝極度複雜的HBM愈發擠佔產能、通用DRAM/NAND供給彈性不足共同造成的「超級供給緊缺周期」。

GPU負責生成智能,HBM/DRAM負責高速喂數,企業級NAND/eSSD負責熱數據與緩存,而HDD負責天量級別的冷/温數據的長期留存,因此高盛認為雲計算巨頭們主導的AI算力軍備競賽正在把存儲芯片從周期品推成稀缺戰略資產,2026年DRAM/NAND漲價不是尾聲,而可能是超級周期的初步階段。

正如美光科技數據中心業務部門高級副總裁兼總經理Jeremy Werner在最新採訪中揭示的那樣,從底層的AI數據中心數據流處理工程邏輯看,這輪行情的底層驅動力不是「AI需要更多計算芯片」這麼簡單,而是Claude Cowork,以及OpenClaw等AI智能體主導的AI推理時代把內存/存儲從配套組件推成系統瓶頸。

AI訓練工程更依賴大規模並行計算,而推理尤其是長上下文、多輪對話、Agentic AI工作流,需要持續保存KV Cache、上下文狀態和中間結果;內存/存儲空間不足時,模型不得不重複計算曆史狀態,GPU利用率下降、token生成成本上升。因此,HBM、DDR5、LPDDR、企業級SSD乃至HDD/數據湖,正在形成一條從GPU近端到遠端存儲的「AI記憶鏈」,決定AI系統的吞吐、延迟、併發能力和單位token經濟性。這也是為什麼美光、三星、SK海力士、閃迪、西部數據等存儲與數據存儲股出現聯動狂飆:需求不是隻集中在HBM,而是沿着AI服務器架構向DRAM、NAND、SSD和HDD全鏈條外溢。

更關鍵的是,AI CPU正在打開第二條需求曲線。過去市場把AI算力幾乎等同於GPU+HBM,但隨着推理工作負載變複雜,CPU正從「GPU配角」升級為調度多個Agent、管理上下文、協調工作流的「AI協調器」,這會顯著推高服務器DDR5/數據中心級別SSD配置需求。與此同時,HBM產能被AI GPU大量鎖定,通用DRAM可用產能被擠壓,DDR5與DDR4價格走勢分化,存儲短缺從高端HBM外溢到更廣義的DRAM/NAND供應鏈。TrendForce也援引美光CEO最新觀點稱,傳統服務器與AI服務器需求都強勁,但受DRAM和NAND供應緊張約束;三星和SK海力士近日也警告,AI驅動的存儲短缺可能持續至2028年甚至更久。

感受「存儲超級周期」帶來的震撼! 雲巨頭們不僅爭搶HBM 還搶着幫SK海力士買光刻機擴產

明星分析師Ben Reitzes領導的Melius分析師團隊近日發佈研報稱,人工智能熱潮將推動存儲芯片需求持續強勁增長至本十年末(即2030年)。根據市場研究機構Counterpoint Research統計數據,存儲市場已進入「超級牛市」或者「超級周期」階段,當前供需與價格行情遠遠超越了2018年雲計算熱潮時期的歷史高點。

隨着Anthropic重磅推出的Claude Cowork,以及OpenClaw這類可自主執行任務的超級AI代理工具在2026年集中爆發,這一股AI智能體(AI Agent)浪潮迅速席捲全球,AI算力架構瓶頸可謂正在從以矩陣乘加吞吐為核心的GPU,轉向「AI智能體驅動的人工智能全棧系統」,而在這種AI主線敍事轉變中,數據中心CPU與存儲芯片可能是最大贏家勢力。也就是説,AI算力牛市正在從「圍繞AI GPU/ASIC芯片的算力系統」進一步擴散到中央處理器以及「數據存儲底座」。

有媒體援引知情人士透露的消息報道稱,HBM存儲領域的超級霸主SK海力士(SK Hynix)正受到全球大型科技公司們的「另類」積極爭搶——微軟、谷歌以及亞馬遜等全球最大規模雲計算巨頭們史無前例地提出大規模投資其新生產線並計劃親自出資購買包括阿斯麥光刻機、最先進HAR刻蝕與薄膜沉積設備等愈發昂貴的芯片製造設備來擴張產能的協同方案,以在它們爭相確保HBM、DRAM/NAND存儲芯片供應之際長期鎖定儘可能多的產能與供給。

這種報價與投資產能的方式在全球存儲芯片行業前所未有,凸顯出全球範圍內該類型組件短缺的極其嚴重程度;在無與倫比的人工智能熱潮推動算力基礎設施需求激增之際,存儲芯片製造商們普遍難以跟上指數級擴張的需求步伐。

其中三名知情人士表示,另一項提議涉及由客户們為半導體制造設備採購提供鉅額資金支持,例如阿斯麥的極紫外EUV光刻機或者更加昂貴的high-NA光刻機;這些設備用於在硅晶圓上打印電路、刻蝕、沉積薄膜、CMP等一系列全球最前沿的芯片製造工藝,價值達數十億美元。

但其中兩名人士表示,這家韓國芯片製造商現金流非常充裕,對於接受客户的財務與投資承諾持謹慎態度,因為這類交易可能使其受制於特定的某位買家,並可能進一步要求其以相比於市場價格而言的較低價格供應存儲芯片,以換取更長期、更穩定的營收保障。

存儲芯片製造商們近年來一直表示,多年期合同將有助於平滑需求劇烈波動,並降低這個周期性行業的鉅額投資風險;該行業往往需要數十億美元的投資來顯著擴張產能。

史無前例的AI基建浪潮與存儲超級周期,可謂把半導體推入了一個更「材料密集、過程控制密集、封裝工藝前移」的新階段:邏輯側三維結構與新材料疊加、存儲側HBM堆疊與互連升級、封裝側CoWoS/混合鍵合把系統性能轉化為製造難度——這三股力量共同提高了沉積/刻蝕/CMP/先進封裝/核心量測等關鍵環節的價值密度,並且把半導體設備相關需求從「周期波動」更明顯地改寫為「結構性大擴張周期」。

存儲芯片擴產中最關鍵的半導體設備底座,不僅包括阿斯麥光刻機,還包括圍繞HBM/DRAM/NAND 所需的高深寬比(HAR)刻蝕/沉積、CMP(化學機械拋光)、計量/檢測以及混合鍵合(hybrid bonding)等昂貴高端設備。但是韓國這兩大存儲芯片供應商在如何分配稀缺產能方面行事非常謹慎,以避免反壟斷監管審查,或避免被認為偏袒特定客户。「他們不想在AI競賽中‘單獨押注一匹馬’,最后押錯了對象,」一位知情人士表示。

推薦文章

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠