熱門資訊> 正文

谷歌瞄準英偉達寶座:「全球股王」即將易主?

2026-05-11 10:10

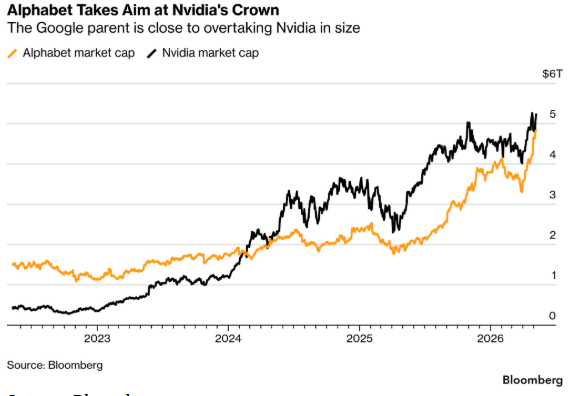

財聯社5月11日訊(編輯 瀟湘)過去一年間,谷歌母公司Alphabet已從人工智能領域的陪跑者,一躍成為市場上幾乎在該技術各個領域都佔據主導地位的唯一企業。而如今,它正接近完成一個更宏偉的目標——超越AI芯片巨頭英偉達,登頂「全球股王」的寶座。

行情統計顯示,上周五收盤時Alphabet的市值已高達4.8萬億美元,而英偉達則為5.2萬億美元,兩者只相隔約4000億美元的差距。在上周二盤后交易中,兩家公司的市值排名甚至曾一度互換位置。

過去六個月,兩家公司之間的市值差距已大為縮小,Alphabet的股價一路飆升,其中單單是4月份就飆漲了34%,創下2004年以來的最佳單月表現。要知道,在去年10月31日,兩家公司的市值差異還曾頗為顯著——英偉達的市值為4.9萬億美元,Alphabet則不到3.4萬億美元。

但自那時起,Alphabet的股價飆升了43%,而英偉達則僅上漲了6.3%——甚至要落后於標普500指數和科技股權重較高的納斯達克100指數。

挑戰英偉達:Alphabet直指全球市值巔峰

不少投資者認為,Alphabet最終奪得全球市值第一公司的頭銜將合乎邏輯,因為其業務觸角已深入科技行業和人工智能領域的諸多重要環節。

「Alphabet在AI生態系統的幾乎每個角落都佔據着重要地位,其全方位的業務組合使其處於成為AI最大贏家的絕佳位置,」持有Alphabet和英偉達股份的CooksonPeirce財富管理公司首席投資官Luke O’Neill表示。

英偉達雖在人工智能芯片製造領域佔據領先地位,但Alphabet旗下的一款競爭產品(TPU)正日益受到青睞。此外,Alphabet還擁有谷歌搜索、谷歌雲、YouTube和Waymo等眾多龐大業務。更值得一提的是,Alphabet的Gemini人工智能模型被視為業界頂尖之一,且該公司還是Anthropic的重要投資者——后者旗下擁有另一款目前領先的AI模型Claude。

「英偉達是一家偉大的公司,但如果人工智能支出放緩,其業績波動性可能會大幅增加,」O’Neill表示,「相比之下,Alphabet的業務如此多元化,如果某一項業務表現不佳,其他業務可以彌補缺口。沒有哪家公司能擁有比Alphabet更寬的競爭護城河,它似乎就是互聯網時代的‘那家公司’。因此,如果它成為市值最大公司,也是合乎情理的。」

在Alphabet的歷史上,2016年初,它曾短暫超越蘋果,成為當時市值最大的公司。截至上周五,蘋果市值為4.3萬億美元,排在全球市值榜的第三,再往下則是微軟(3.1萬億美元)和亞馬遜(2.9萬億美元)。

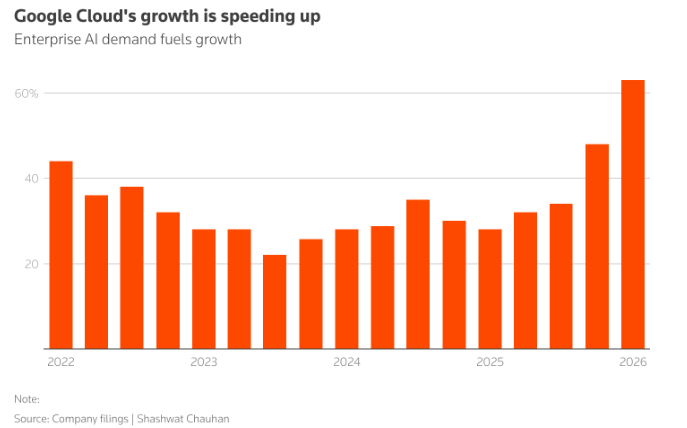

本輪財報季充分展現了Alphabet如何在科技巨頭中脫穎而出成為贏家。其搜索和雲業務不僅實現了超預期的增長,該公司的人工智能芯片——張量處理單元(TPU)也已成為吸引客户的關鍵因素。谷歌首席執行官桑達爾·皮查伊表示,谷歌雲客户很快就能在自己的數據中心運行這些芯片。

Citizens分析師Andrew Boone在5月5日致客户的報告中寫道,預計Alphabet將在2026年從TPU相關基礎設施中獲得約30億美元的收入,2027年將達到250億美元。

谷歌最大優勢:全棧佈局「應有盡有」

駿利亨德森投資公司研究分析師Divyaunsh Divatia表示,「Alphabet的業務線簡直應有盡有,這就是為什麼大家持有它都如此安心,因為它在AI領域擁有多種制勝途徑——從搜索、芯片、雲服務、YouTube到Gemini,它的盈利來源如此廣泛。我依然看好英偉達,它依然是一家非常強大的公司,但它的(劣勢在於)僅僅是一家芯片製造商。」

Alphabet的崛起標誌着一個驚人的反轉。

不到一年前,由於該公司的核心搜索引擎業務被認為是AI顛覆的潛在受害者,投資者還在拋售其股票。而隨着此后Alphabet開始將AI整合到谷歌搜索中,且Gemini成為最受歡迎的AI聊天機器人之一,這種情況開始發生變化。

現在,華爾街分析師正在迅速上調其盈利預期。根據業內匯編的數據,在過去一個月里,對Alphabet今年淨利潤的共識預期上調了約19%,對2027年的預期則上調了7%以上。

「谷歌是目前定位最好的AI公司之一,因為他們擁有大部分的技術棧,」Deepwater Asset Management執行合夥人Gene Munster表示,「芯片、模型、基礎設施和分發。最重要的是,他們的盈利能力非常好。」

在Alphabet上月底發佈財報后,摩根大通分析師將該股稱為其在科技領域的「首選股」,並指出其擁有出色的季度表現、加速的增長,以及近乎翻倍至4620億美元的雲業務訂單積壓量。

瑞穗分析師也提高了谷歌目標價,並認為當前市場共識預期仍顯著低估了谷歌雲未來兩年的收入和運營利潤。

風險與機遇猶存

當然,儘管華爾街熱情高漲,但Alphabet股價異常火爆的漲勢要一路延續下去可能也並不容易。

目前,華爾街分析師對該股未來12個月的平均目標價約為422美元,較上周五收盤價高5.4%。而過去12個月該股已累計上漲160%。

此外,Gemini及其他頂級AI模型面臨被競爭對手反超的風險。Alphabet去年股價一度出現的掙扎表現,恰恰說明了在AI時代市場情緒可能發生多快的轉變。

在一些分析師眼中,谷歌另一個主要的擔憂在於,其雲訂單積壓中有多少可能來自Anthropic——這是一家處於燒錢階段且估值高昂的初創公司,它正從谷歌籌集數百億美元,轉而又將大部分資金花在谷歌的雲服務和TPU上。D.A. Davidson分析師Gil Luria表示,這種格局讓人想起甲骨文發生的情況。甲骨文在去年9月份報告訂單積壓增長近360%后股價飆升,但很快大家發現,其中大部分來自OpenAI。

Luria看到了主要雲服務提供商之間的集中風險。微軟、甲骨文、亞馬遜和谷歌報告的雲訂單積壓總計接近2萬億美元。Luria説,其中近一半可以追溯到OpenAI和Anthropic的承諾,而這兩家公司都在向同一批公司尋求資金。

這增加了公司在不到兩周后開幕的Google I/O大會上帶來震撼表現的壓力。谷歌需要明確其Gemini智能體戰略,並證明它能從更廣泛的AI生態系統中獲得可持續的收入。

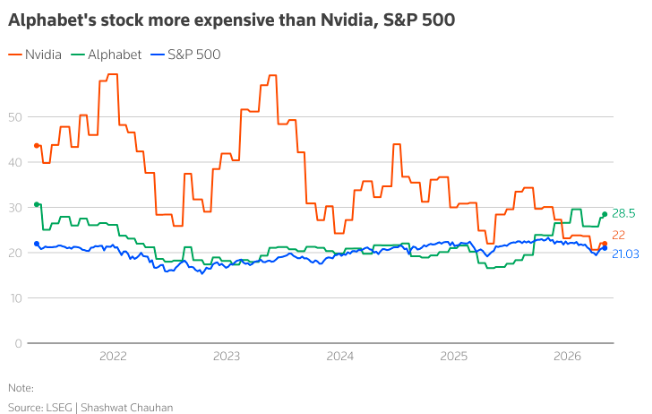

目前,Alphabet的遠期市盈率為28倍,雖遠不及互聯網泡沫時期的「天價估值」,但已遠高於該股10年平均市盈率(不足21倍),且接近該公司自2008年以來的最高市盈率水平。

不過,對於谷歌當前的處境,CooksonPeirce的O’Neill表示,「即便我們不再能以極低的價格買入它,但認為它可以維持甚至提高這一估值倍數並非不合理,我們不會猶豫為新賬户買入它。」

爲了進一步説明這一點,他引用了「股神」巴菲特的名言:「以合理的價格買入一家卓越的公司,遠勝於以低廉的價格買入一家平庸的公司。」 作為一個含蓄的背書,巴菲特的伯克希爾·哈撒韋公司去年買入了Alphabet的股份,這對於這位著名的價值投資者來説是罕見的科技股投資。

「即便它不再便宜得驚人,但這仍然是一個公平的價格,」O’Neill稱,「它毫無疑問是一家卓越的公司。」

Argus的分析師在財報后的報告中則表示,「Alphabet資本支出的風險是顯而易見的。」但他們對該股維持「買入」評級,並認為公司相對於OpenAI等對手的這種資金支付能力是一種「競爭優勢」。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠