熱門資訊> 正文

「NACHO交易」盛行下:重磅通脹數據將為「鮑威爾時代」畫上句號!

2026-05-11 08:50

財聯社5月11日訊(編輯 瀟湘)本周,投資者正等待一份關鍵的美國通脹報告,以判斷未來在凱文·沃什領導下的美聯儲還能維持利率不變多久——目前中東局勢動盪正導致油價持續居高不下。

隨着美伊在霍爾木茲海峽的最新衝突,可能打破持續一個月的停火協議,債券市場近來始終受制於高油價的拖累。這甚至使得華爾街交易員和策略師們開始頻繁使用「NACHO」一詞——即「霍爾木茲海峽絕不會開啟」,來形容當前固定收益和大宗商品市場的艱難處境和悲觀情緒。

在債券和大宗商品市場,「NACHO交易」正開始佔據主流——美債收益率持續走高,30年期國債收益率本月早些時候一度觸及5.15%,創下7月以來的最高水平,利率衍生品也開始反映出明年年底加息的可能性增加。至少,交易員們似乎已經放棄了今年早些時候預期的2026年兩次降息。

自2月下旬衝突爆發以來,交易員不僅已將美聯儲降息預期完全排除在外,還開始押注特朗普總統提名的沃什——他有望在鮑威爾本周任期結束后接任美聯儲主席——明年可能需要加息。利率互換數據顯示,交易員預計到2027年4月前加息的概率約為三分之一。

市場長期通脹預期指標——如傳統國債收益率與通脹保值債券(TIPS)收益率之間的利差也表明,對持續出現高通脹的預期正在上升。

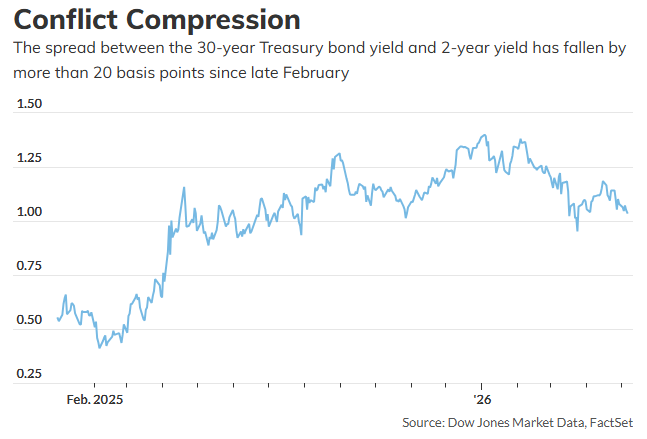

這已令美債收益率曲線開始趨於平坦——該景象幾乎與投資者在2022年經歷的局面如出一轍。當時,美聯儲為應對通脹浪潮而積極加息,結果導致股票和債券雙雙遭到拋售,投資者損失慘重。如下圖所示,2年期與30年期國債收益率之間的利差自2月底以來已收窄超過20個基點。

越來越多的美聯儲官員也已暗示,美聯儲下一步行動既可能是降息也可能是加息。風險在於,在勞動力市場穩定、金融環境寬松的背景下,若通脹數據表現強勁,可能會加劇市場對未來價格壓力的預期,從而迫使央行採取加息行動。

本周美國CPI數據成重中之重

在市場追逐「NACHO交易」的大背景下,本周二將出爐的美國4月CPI數據,無疑成爲了市場消息面上的重中之重。然而,目前不少業內人士預計,該數據仍將給市場帶來不太樂觀的前景——預計總體和核心CPI的同比漲幅都將加快。

接受媒體調查的經濟學家預計,最新通脹報告預計將顯示美國4月消費者價格同比上漲3.7%,創2023年以來新高。剔除油價和食品價格后,所謂的核心CPI預計將升至2.7%,創去年9月以來新高。

富國銀行經濟學家上周五在一份報告中寫道:「4月份的CPI報告將比往年更有意思。」該機構指出,能源價格上漲——進而導致企業運輸成本上升——將開始反映在食品價格上,這將加劇美國普通家庭的不滿。

對於密切關注通脹數據的人士來説,住房成本將更值得關注,由於去年10月和11月政府停擺造成的數據扭曲,預計4月份住房成本將大幅飆升。

富國銀行補充道,「我們預計住房通脹將在5月份迅速恢復緩和,因為實時租金指標顯示租金將進一步走軟。而除住房外,由於航空燃油成本上漲導致機票價格飆升,4月服務業物價漲幅應該也會非常火熱。」

美國密歇根大學上周五公佈的一項調查已顯示,近幾周來美國消費者情緒日益緊張,衡量消費者信心的指標跌至歷史新低。他們擔憂的焦點在於通貨膨脹導致家庭財務狀況惡化和購買力下降。

宏觀分析師Anna Wong指出,本周公佈的通脹和零售銷售數據預計將顯示,經濟增速僅略有放緩,但通脹仍居高不下,令人擔憂。這種組合不會促使美聯儲在短期內降息。尤其是核心CPI數據持續走強,可能會使美聯儲在一段時間內保持鷹派立場。

值得注意的是,近期多家華爾街大行已進一步推后了美聯儲降息的窗口預期。

高盛美國經濟學家在上周末報告中將美聯儲下兩次降息時間預期分別推迟至2026年12月和2027年3月,較此前預測各延后一個季度;美國銀行的最新預測也顯示,美聯儲將推迟降息直至2027年下半年,主要原因是通脹水平較高以及就業增長態勢良好。

這份美國CPI數據發佈之際,距離美聯儲主席鮑威爾結束主席任期已僅剩幾天——他的任期將於本周五(5月15日)屆滿。預計參議院將在本周晚些時候就凱文·沃什的繼任者提名進行全體投票表決。

如果本周二的CPI數據不幸坐實了業內對通脹失控的擔憂,那麼凱文·沃什在正式掌舵美聯儲之初,恐怕就不得不面對一個極其棘手的開局:是在經濟放緩的邊緣加息以馴服物價,還是冒着通脹根深蒂固的風險保持觀望甚至再度高喊降息?

對於已經傷痕累累的債市投資者而言,這不僅是一場關於通脹的阻擊戰,更是一場關於聯儲信譽與市場秩序的終極博弈。

推薦文章

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠