熱門資訊> 正文

AI行情還能走多遠?中金:未到普遍泡沫 可內部輪動 外部輪動尚處左側

2026-05-11 07:56

智通財經APP獲悉,中金公司發佈研報稱,AI現在仍未到典型的「泡沫」階段,但投資相對需求和能力的「搶跑」也是客觀存在的,這也是AI過去幾年都是在波折中前行的主要原因。實際上,2023年以來的AI行情都不是單邊上行,粗略看一般是快速上漲兩個季度后,泡沫擔憂增加,震盪或走弱一個季度以等待新催化劑。

今年以來的行情從早期雲廠商和芯片主導的「普漲」,進入由存儲和光模塊等「瓶頸環節」引領的產業鏈擴散與內部分化階段。AI行情並未退潮,但市場定價重點已經從單純的資本開支擴張,轉向對訂單確定性、盈利兑現、現金流壓力和投資回報更加敏感的階段。7月中二季度業績時可能成為下一輪行情驗證和方向切換的關鍵節點,尤其是估值處於高位的環節,需要更高確定性的盈利兑現來支撐。

除AI自身的估值和業績兑現外,宏觀層面重點關注美國流動性(美聯儲政策與美債利率、大型IPO)以及不同增長部門的輪動。基準情形下,AI產業趨勢延續,雲廠商和芯片的估值還沒有到區間高位,可以做科技板塊內部輪動,伊朗局勢維持當下僵局,也可能會「倒逼」市場更多在科技板塊內部佈局。

中金公司主要觀點如下:

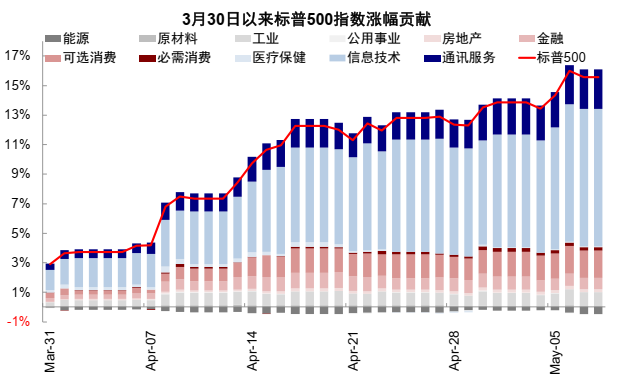

3月底以來,在AI的帶領下,美股、A股創業板及韓日等股市持續走強,費城半導體指數短短一個月內大漲65%,大幅領跑納指(26%)和標普500(17%)。這背后固然有地緣局勢未進一步惡化、市場情緒改善等因素的提振,但一季度科技股亮眼的業績同樣功不可沒,否則市場也可能會像缺乏產業支撐的恆科一樣在低位徘徊。信息技術和通訊服務貢獻了標普500漲幅的77%和一季度盈利增長的67%,也貢獻了一季度實際GDP增長的55%。因此,毫不誇張的説,AI「主導」了近期市場表現,也「主導」了盈利與增長。

圖表1:信息技術和通訊服務貢獻了標普500漲幅的77%

資料來源:Bloomberg,中金公司研究部

AI如此強勁的迴歸的確超出不少人預期,要知道,就在一兩個季度前,市場還在普遍擔憂AI「泡沫」、擔心AI對軟件行業的衝擊,對就業市場的衝擊、還有私募信貸的風險。其實,這些問題一直都還在那里,4月非農數據顯示受AI衝擊最大的信息技術和金融行業的就業仍在萎縮。這充分説明,問題本身並沒有到那麼嚴重的程度,但不管是此前的悲觀還是現在的「忽略」,也都有情緒的放大。

早在6個月前,也就是去年11月底AI泡沫擔憂甚囂塵上時,我們在此前研報中詳細梳理了「泡沫」程度和與2000年「互聯網泡沫」的對比,核心結論就是沒有到泡沫程度,當前更像1996~1998年。在年初發布的研報中,我們分析了兩邊資源稟賦、資金來源和投資訴求的差異,得到結論是基礎層短期的確定性更高,技術層和應用層則是潛在的空間更大。

當前,當AI似乎主導了一切而市場焦點也都在AI上,幾個問題值得我們思考:AI的業績成色如何?AI距離所謂的「泡沫」還有多遠?AI行情還能走多遠?

一、增長為何大超預期?AI業績成色如何?科技股貢獻七成盈利,AI投資貢獻五成增長

去年底,市場一度擔心美國增長乏力,美股前景暗淡,因此普遍預期美元持續走弱,伊朗局勢爆發后更是加深了「類滯脹」憂慮,對此我們並不認同,我們一直與市場主流看法不同之處就在於對美國增長、美股市場、尤其是美元的前景並不悲觀。因此,一季度美股的強勁業績對市場而言是有「預期差」的。標普500和納斯達克指數的盈利一致預期增速都是在4月30日龍頭科技股披露之后明顯跳升,分別由15%和25%大幅升至25%和46%。

那麼為何在整體宏觀環境不佳,油價高企,美債利率走高的環境,盈利仍能大超預期?我們梳理后發現,AI幾乎主導了近期盈利增長的「一切」,尤其是大規模的資本開支。

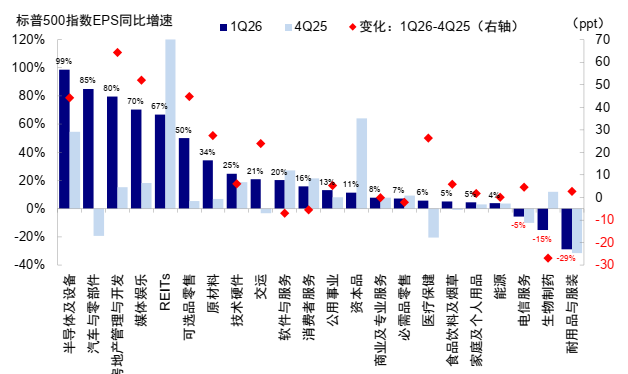

1) 一季度創下2021年以來最高單季增速,科技股遙遙領先。

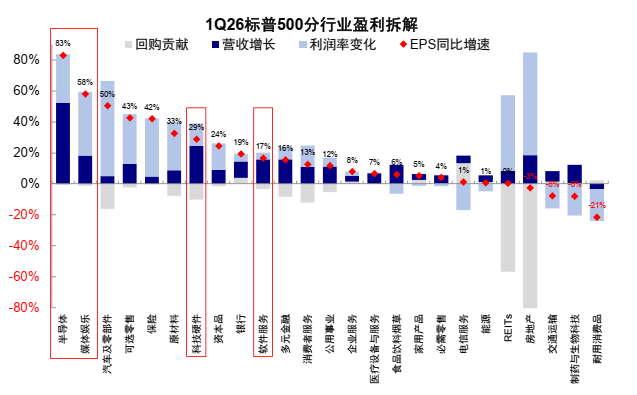

截至5月8日,標普500 90%的公司已披露一季度業績,一季度盈利增速達28%,為2021年四季度32%以來新高。分行業看,AI相關的通訊服務(51%)和信息科技(48%)增速領先,其中半導體及設備(99%)增速最快;耐用品與服裝(-29%)和生物製藥(-15%)回落明顯(圖表2)。

圖表2:半導體及設備(99%)、汽車與零部件(85%)以及房地產管理與開發(80%)增速領先

資料來源:FactSet,中金公司研究部

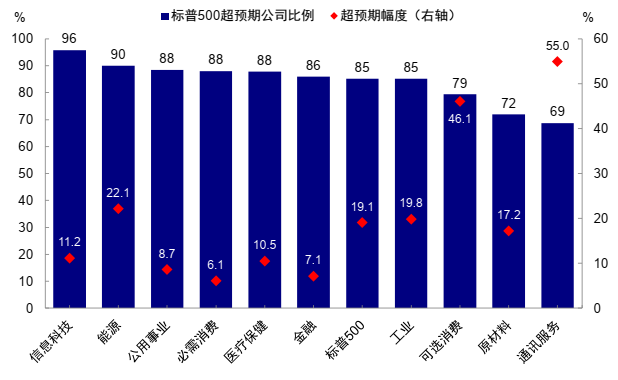

2) 科技股超預期幅度和範圍最大。標普500 盈利超預期幅度從2025年四季度的6.5%升至19%,超預期公司佔比由75.1%升至85%。其中,信息科技超預期公司比例最高(96%,圖表4),盈利超預期幅度為11%;通訊服務超預期比例相對落后(69%),但在谷歌和Meta「加持」下,盈利超預期幅度最大(55%)。

圖表3:信息科技和能源板塊的超預期比例領先,通訊服務超預期比例落后但幅度領先

資料來源:FactSet,中金公司研究部

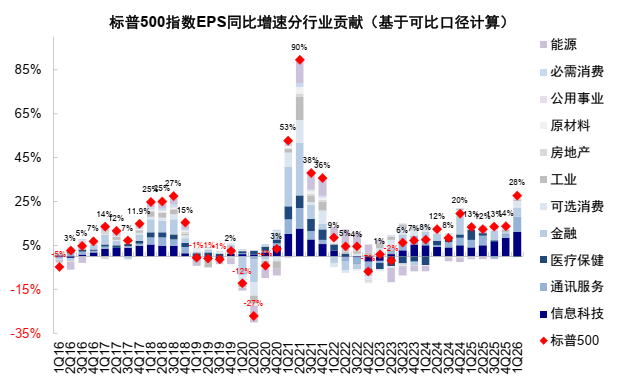

3) 科技股貢獻近七成的增長。信息技術(40%)和通訊服務(27%)貢獻整體盈利增長的67%(圖表4),與2025年的貢獻程度持平。其中,龍頭股貢獻比例再度回升,以Big 5(五大雲廠商,微軟、亞馬遜、谷歌、甲骨文以及Meta)貢獻整體盈利增長的40%,接近2025年上半年的高位。進一步拆解驅動因素,半導體和軟硬件主要來自營收增長(圖表5),反映AI基礎層的大規模投資持續轉化為上游訂單和收入;包含谷歌和Meta在內的媒體娛樂板塊則更多依賴利潤率擴張,背后是算法優化后的廣告效果提升,以及平臺運營效率的改善。

圖表4:AI產業相關的信息技術和通訊服務貢獻整體盈利增長的65%

資料來源:FactSet,中金公司研究部

圖表5:半導體和軟硬件板塊的強勁盈利主要來自營收增長,媒體娛樂則受益於利潤率擴張

資料來源:FactSet,中金公司研究部

4) AI資本開支大幅增加,Big 5一季度資本開支同比增長91%至1480億美元,拉動標普500整體資本開支同比增長36%至3810億美元。Big 5資本開支佔比由2025年四季度的34%升至39%,若剔除Big 5,其他成分股資本開支也同樣在加速,由上個季度的9.6%抬升至15%。

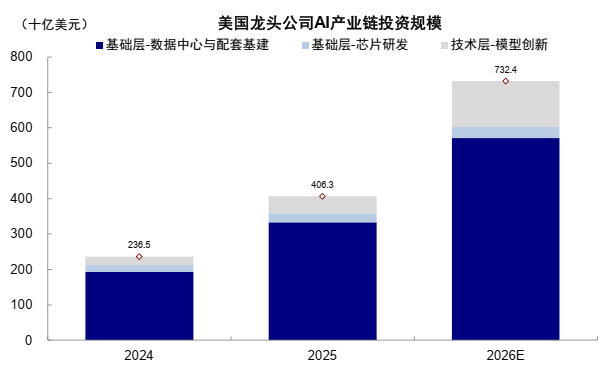

具體投向上,2026年美國AI產業鏈龍頭公司資本開支或增加70%到7300億美元。基礎層數據中心和配套建設在規模上仍佔主導(5700億美元),但佔比從2025年的82%小幅回落至78%;芯片層增速由30%放緩至20%,310-320億美元的資本開支佔整體的4%;模型層投資增長最快,算力採購和訓練推理成本的上升推動投資規模或由450億美元增長至1300億美元,佔比升至18%(圖表7)。

圖表6:其他成分股資本開支也同樣在加速,由上個季度的9.6%抬升至15%

資料來源:FactSet,中金公司研究部

圖表7:2026全年基礎層投資佔比或由85%小幅回落至82%,模型層投資或升至18%

資料來源:FactSet,中金公司研究部

AI不僅主導了市場表現和美股盈利,也基本主導了一季度美國經濟增長。與中國不同,美國本輪AI投資基本由私人部門主導,企業資本開支的持續擴張已經體現在對經濟的拉動,GDP項下信息處理設備投資的實際同比增速自2025年以來始終維持在20%左右。

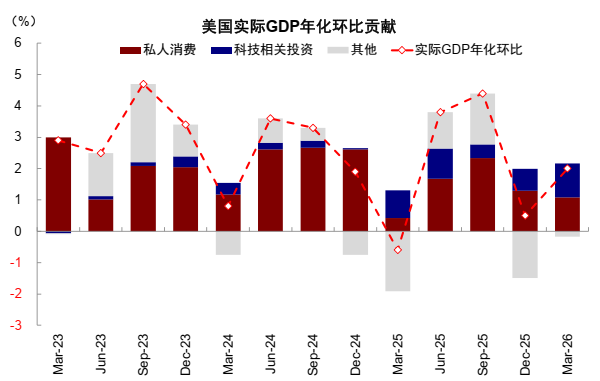

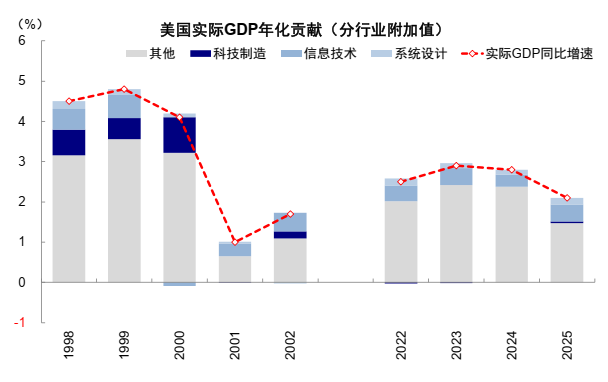

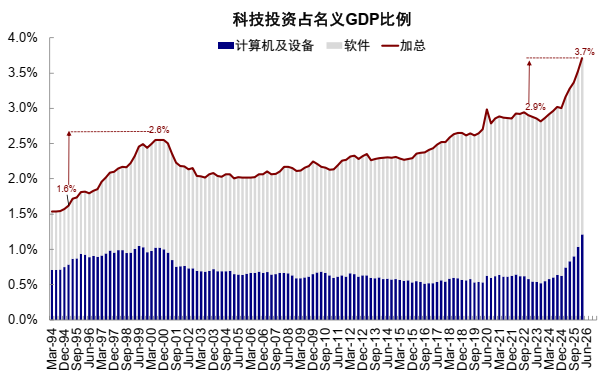

從支出法看,科技投資貢獻超五成的GDP增長。2026年一季度,美國GDP項下科技硬件和軟件設備投資的年化規模約為1.2萬億美元,佔名義GDP的3.7%。在一季度整體實際年化環比2%的增長中,貢獻了1.1ppt(圖表8)。

從生產法看,科技行業的貢獻也有三成。由於設備投資中同樣包含進口,因此僅從投資維度來衡量AI投資對增長的貢獻或存在「高估」。但即便剔除進口影響,科技產業對增長的貢獻也有30%。行業增加值(GVA)口徑下,2025年科技產業貢獻了整體實際增長2%中的0.6ppt(圖表9)。

圖表8:2026年一季度實際GDP年化環比2%的增長中,科技投資貢獻佔比超五成

資料來源:Haver,中金公司研究部

圖表9:2025年科技產業貢獻了2%實際增長中的0.6ppt,貢獻佔比30%

資料來源:Haver,中金公司研究部

二、AI距離「泡沫」有多遠?需求接近1998-1999年,投資接近2000年,二級市場接近1997-1998年

2023年ChatGPT「橫空出世」以來,每一次AI業績超預期的背后,關於「過度投資」的討論都不絕於耳,使得「AI泡沫」擔憂始終伴隨科技股的上漲。我們在去年11月底發佈的研報中給出了判斷泡沫的方法:不在於否認泡沫,而在於確認階段;加速投資不是泡沫,投入遠超需求和承受能力纔是;持續上漲、高估值和龍頭集中不是泡沫,定價脱離基本面纔是。綜合需求、能力和定價等維度,我們當時得出的結論是,市場未到泡沫狀態,更多類比1996~1998年的情形。

那麼走到現在,市場處於什麼階段?採用同樣的框架與方法論,類比上一輪互聯網革命,我們判斷當前需求側接近1998-1999年,投資強度和能力接近2000年,二級市場定價接近1997-1998年。

需求:接近1998-1999年,生產率快速提升、ToB需求快速推進

AI需求可以從兩個維度來討論,一是降本增效和提升生產率的內生需求,這一點落地時間更快;二是來自新應用場景的外延需求,這也是目前市場定價最大的分歧所在。

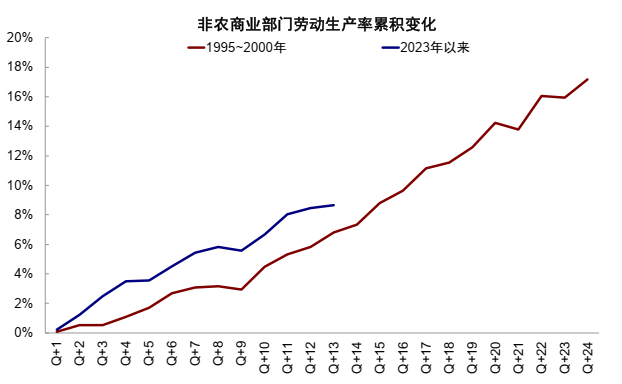

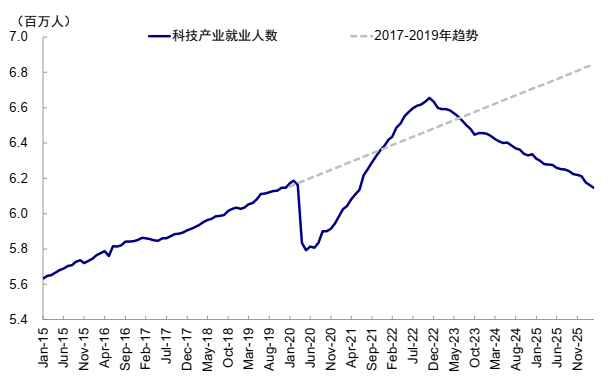

1) 內生需求接近1998年三季度。AI需求的一個維度就是提升生產率的內生需求,非農商業勞動生產率已經自2023年以來累計抬升8.7%,顯著快於互聯網革命時期,抬升幅度已經接近1998年三季度(圖表10)。效率提升的「連帶損失」會造成就業的減少,科技產業相關的就業人數自2023年以來減少45萬,佔整體就業人數的比例由4.3%降至3.9%,顯著低於趨勢線(圖表11)。

圖表10:非農商業部門的勞動生產率已經自2023年以來累計抬升8.7%,接近1998年三季度

資料來源:Haver,中金公司研究部

圖表11:科技產業的就業人數自2023年以來減少45萬,佔整體就業人數的比例由4.3%降至3.9%

資料來源:Haver,中金公司研究部

2) 外延需求有所突破,尤其是ToB端的付費場景加速落地。2026年以來,以OpenClaw(「小龍蝦」)為代表的AI Agent快速「破圈」,推動AI從內容生成向任務執行延伸,為企業端和個人端外延需求打開空間。美國整體AI技術使用普及率繼續抬升至20%,其中信息技術(39.7%)、專業技術服務(37%)等行業的普及率繼續領先,教育服務行業的普及率顯著抬升11%至35%。

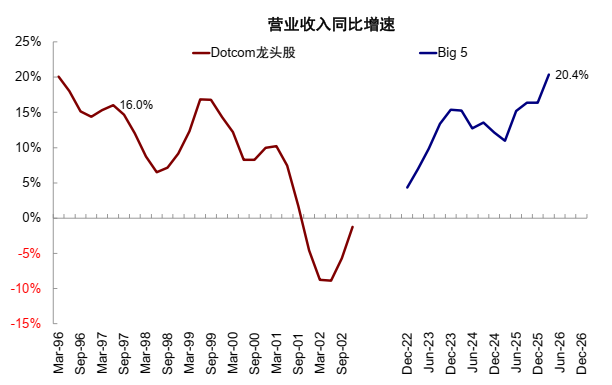

3) 科技龍頭營收增速接近1998-1999年。五大雲廠商的營收同比增速自2025年一季度的11%持續抬升至2026年一季度的20%,增速已經突破互聯網革命時期的高點,但走勢接近1998-1999年互聯網革命時期的快速增長階段(圖表12)。AI相關收入的增速和佔比也在提升。微軟和亞馬遜雲服務收入同比增速也同步抬升,分別增長30%和28%,收入佔比升至42%和21%;英偉達Data Center預期收入同比增速由73%升至83%,佔其整體收入規模的92%。

圖表12:五大雲廠商的營收同比增速自2025年一季度的11%持續抬升至2026年一季度的20%

資料來源:FactSet,中金公司研究部

投資:強度類似2000年,規模增幅為互聯網革命時期的六成

相比互聯網革命時期,本輪AI投資範圍更廣,不僅需要投向科技硬件設備,也包括數據中心和能源供給等投資周期更長的配套基礎設施。這也意味着科技股也將逐漸從傳統意義上的「輕資產」轉向「重資產」,因此在短期需求尚未完全兑現的前提下,投資強度要比同期互聯網革命時期更高。

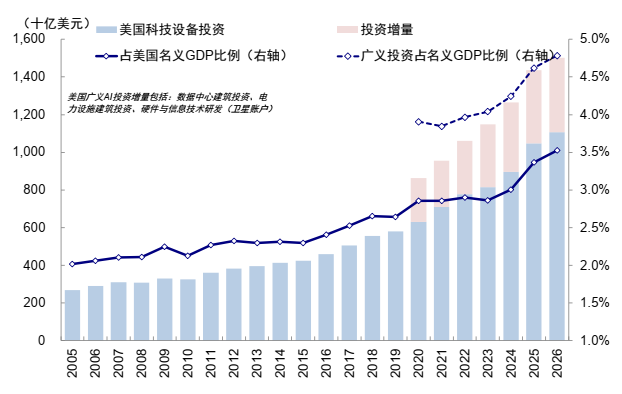

1) 投資規模提升幅度為互聯網革命時期的六成。以GDP項下科技硬件+軟件設備來界定狹義的AI投資,2026年一季度美國年化規模約為1.2萬億美元,佔名義GDP的3.7%,自2023年以來抬升0.6ppt,為1995~2000年互聯網革命時期科技投資佔比提升幅度(1ppt)的六成(圖表13)。廣義投資規模接近互聯網革命時期的八成。考慮到數據中心和電力等配套設施的建設、相關產業的研發等,2026年一季度美國AI外溢需求或帶來約4000億美元的投資增量,AI廣義投資規模升至1.5萬億美元,佔名義GDP的4.8%,自2023年以來抬升0.8ppt(圖表14)。

圖表13:2026年一季度AI狹義年化投資規模佔名義GDP的3.7%,自2023年以來抬升0.6ppt

資料來源:Haver,中金公司研究部

圖表14:2026年一季度AI廣義年化投資規模佔名義GDP的4.8%,自2023年以來抬升0.8ppt

資料來源:Haver,中金公司研究部

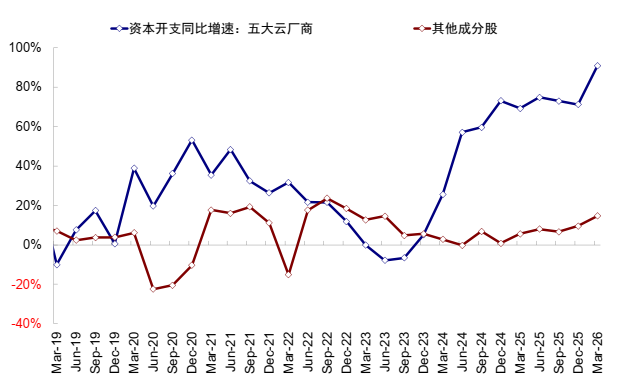

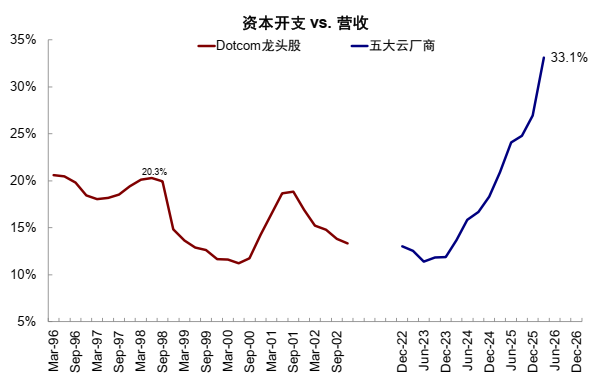

2) 對比需求的投資強度接近2000年。1Q26五大雲廠商的Capex vs. 營收比例由4Q25的27%加速升至33%的新高,遠超互聯網革命時期20%的高點,接近2000-2001年(圖表15)。儘管存在投資規模和範圍的差異,投資強度的大幅抬升也意味着AI需求需要更快的「追趕」,以避免超前投資對企業經營壓力的擠壓。

圖表15:五大雲廠商的CAPEX vs. 營收比例進一步由4Q25的27%加速升至33%的新高

資料來源:FactSet,中金公司研究部

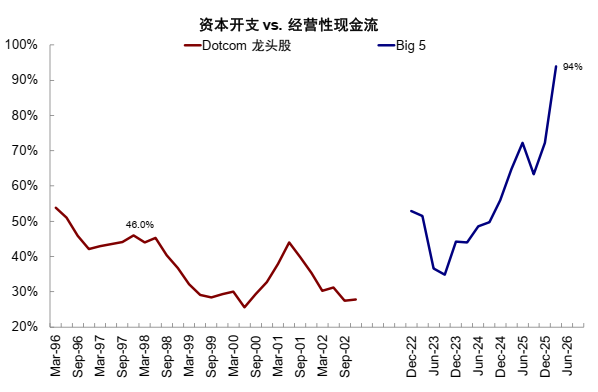

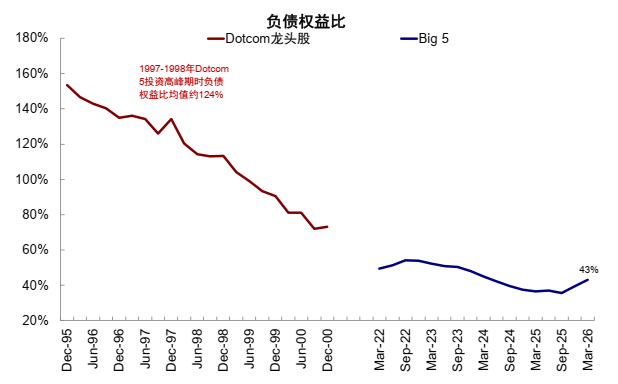

3) 對比能力,接近需要外部融資的臨界點,但槓桿水平仍遠低於互聯網革命時期。從流量視角來看,不斷擴大的資本開支規模正在壓縮其內生現金流,五大雲廠商資本開支 vs. 經營性現金流的比例已經升至94%,意味着現有現金流已經快無法支撐投資,需要依賴外部融資(圖表16)。但從存量視角看,1Q26五大雲廠商的負債權益比由39%抬升至43%,仍大幅低於互聯網革命時期124%的均值水平(圖表17)。這説明即便部分企業啟動外部融資以維持AI投資,較低的起始槓桿水平也意味着其資產負債表仍有一定擴張空間,短期內尚未構成系統性的償債壓力。

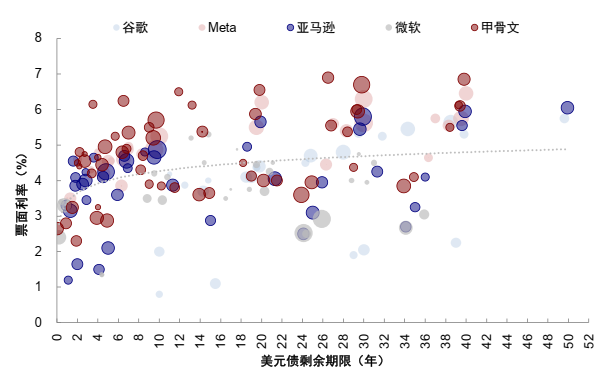

不同雲廠商內部分化顯著:1)Meta、微軟、谷歌等內生現金流充裕,資本開支 vs. 經營性現金流的比例在60~80%範圍;2)亞馬遜現金流逐步「吃緊」,自由現金流轉負;3)甲骨文在指標上面臨更大的償債壓力,資本開支 vs. 經營性現金流的比例高達260%,負債權益比也在400%以上。但在電話會上,甲骨文強調其通過客户預付款等新的合同模式,將部分AI基建擴張的融資壓力從自身轉移到客户,緩解邊際融資壓力。融資能力分化從各大雲廠商的發債成本上,也有所體現(圖表18)。

圖表16:大雲廠商資本開支 vs. 經營性現金流的比例已經升至94%

資料來源:FactSet,中金公司研究部

圖表17:1Q26五大雲廠商的負債權益比抬升至43%,大幅低於互聯網革命時期124%的均值水平

資料來源:FactSet,中金公司研究部

圖表18:融資能力的分化從各大雲廠商的發債成本上,也有所體現

資料來源:FactSet,中金公司研究部

資本市場:一級市場接近2000年,二級市場定價接近1997-1998年

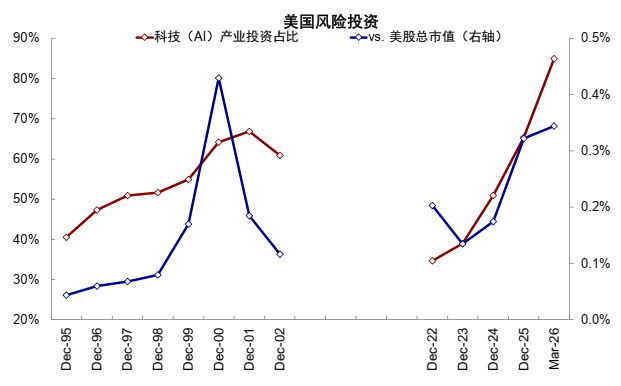

一級市場火熱程度接近2000年。從美國風險投資規模來看,2000年互聯網泡沫高點時風險投資規模達到1000億美元,相當於當時美股市值的0.6%;而2026年僅一季度的風險投資規模就達到2670億美元,相當於當前美股總市值0.3%,接近1999~2000年。從科技產業佔比來看,2000年風險投資投向信息產業的比例達到64%的高點,但當前在Open AI、Anthropic以及xAI等超大額融資推動下,投向AI產業的佔比高達85%(圖表19)。

圖表19:2000年風險投資投向信息產業的比例達到64%的高點,但當前AI產業的佔比高達85%

資料來源:NVCA,KPMG,中金公司研究部

二級市場估值接近1997-1998年水平。標普500動態市盈率2025年10月底突破23倍的階段性高點,一度接近1998年底的估值水平;年初回調至18-19倍后,近期再度反彈至21倍附近,接近1997-1998年水平(圖表20)。納斯達克動態市盈率近期反彈至29倍,但相比2023年和2024年33倍的高點仍有距離。

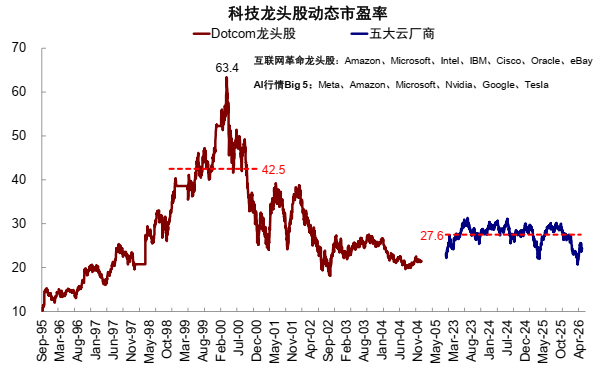

聚焦龍頭科技股,Big 5雲廠商尚未修復年初以來回調的「估值坑」,24倍的動態市盈率接近1997-1998年的水平(圖表21)。從歷史經驗看,30-31倍估值是壓力位,每次觸及該區間,短期回撤風險隨之抬升。其他類別里,芯片目前28倍的動態市盈率,仍在其37-38倍的估值壓力位下方;服務器板塊也尚未修復至2024年初的最高值;存儲板塊估值自2024下半年進入可比區間,2026年初盈利預期快速上修反而導致估值收縮,近期反彈后(11倍)仍低於2025年底17倍最高值;半導體設備、光模塊以及電力&冷卻板塊估值則已經自2025年中以來持續上行。

圖表20:標普500指數動態市盈率近期再度反彈至21倍附近,接近1997-1998年的估值水平

資料來源:Bloomberg,中金公司研究部

圖表21:Big 5雲廠商動態市盈率接近1997-1998年的水平

資料來源:FactSet,中金公司研究部

三、AI行情還能走多遠?未到普遍泡沫,可內部輪動;一般兩個季度強、一個季度弱,外部輪動偏左側

綜合上文從需求、投資強度和市場定價三個維度的討論,AI現在仍未到典型的「泡沫」階段,但投資相對需求和能力的「搶跑」也是客觀存在的,這也是AI過去幾年都是在波折中前行的主要原因。實際上,2023年以來的AI行情都不是單邊上行,粗略看一般是快速上漲兩個季度后,泡沫擔憂增加,震盪或走弱一個季度以等待新催化劑(圖表22)。

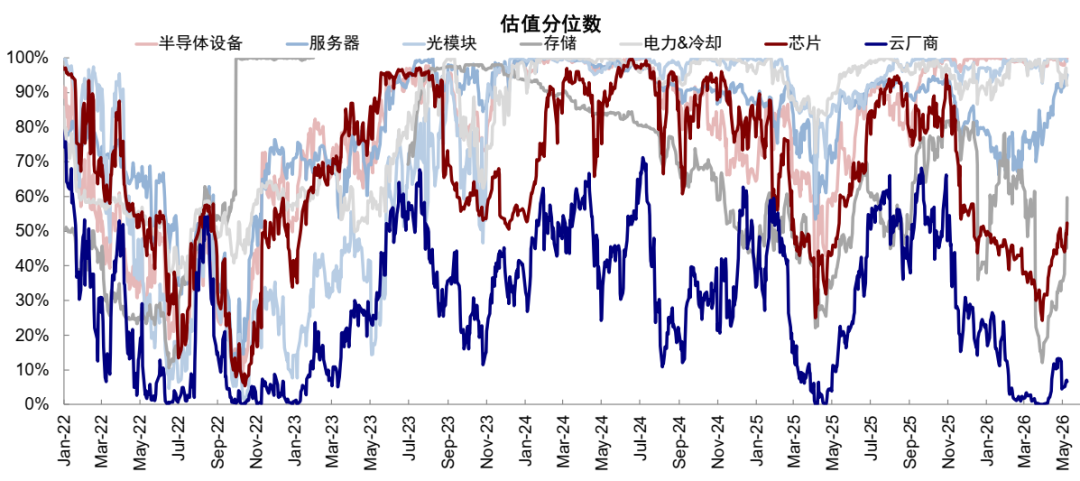

圖表22:從各環節的估值分位數來看,AI產業鏈普遍在經歷1~2個季度的持續上漲/下跌后面臨方向的轉換

資料來源:FactSet,中金公司研究部

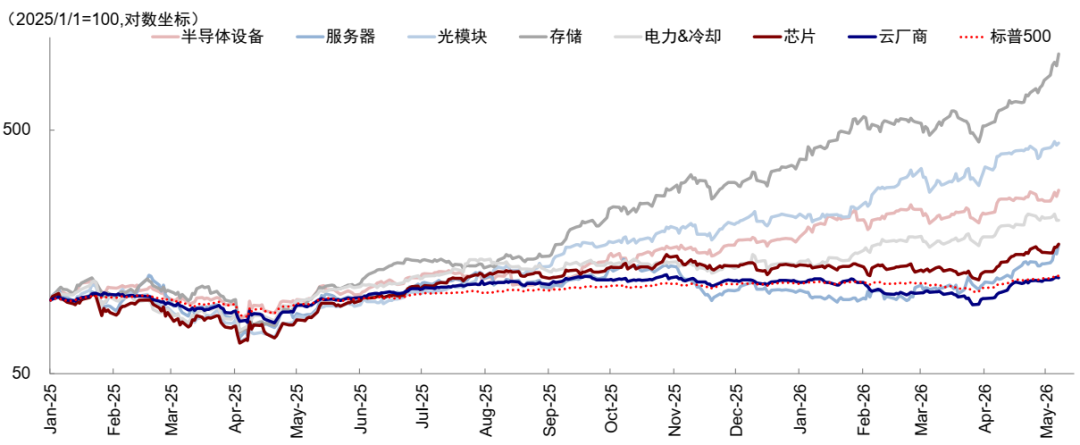

今年以來的行情從早期雲廠商和芯片主導的「普漲」,進入由存儲和光模塊等「瓶頸環節」引領的產業鏈擴散與內部分化階段。存儲(197%)和光模塊(103%)等環節領漲,芯片(23.5%)落后,雲廠商(3%)甚至跑輸標普500指數(8%)。這反映出AI行情並未退潮,但市場定價重點已經從單純的資本開支擴張,轉向對訂單確定性、盈利兑現、現金流壓力和投資回報更加敏感的階段(圖表23)。目前相比估值已經處於高分位的半導體設備、光模塊、電力&冷卻,雲廠商和芯片環節估值仍處於較低分位(2023年以來10%和30%),尚未到2024年7月和2025年10月兩次泡沫擔憂估值普遍處於高位的水平。由此看,7月中二季度業績時可能成為下一輪行情驗證和方向切換的關鍵節點,尤其是估值處於高位的環節,需要更高確定性的盈利兑現來支撐。

圖表23:今年以來,存儲(197%)和光模塊(103%)等環節明顯領漲,芯片(23.5%)相對落后,雲廠商(3%)甚至跑輸標普500指數(8%)

資料來源:FactSet,中金公司研究部

除AI自身的估值和業績兑現外,宏觀層面重點關注美國流動性(美聯儲政策與美債利率、大型IPO)以及不同增長部門的輪動。基準情形下,AI產業趨勢延續,雲廠商和芯片的估值還沒有到區間高位,可以做科技板塊內部輪動,伊朗局勢維持當下僵局,也可能會「倒逼」市場更多在科技板塊內部佈局。若局勢緩和,固然有助於科技板塊估值與流動性維持,但市場可能也會往有色周期和泛AI投資領域擴散,類似於去年底和今年初。當然,悲觀情形下伊朗局勢升級和緊縮預期的升溫可能給估值走高后的科技股帶來短期回踩壓力,但這些都是市場在高位尋找的藉口,基本面仍是關鍵。

對於整體市場而言,去年底基於AI產業趨勢和宏觀基本面的修復,我們測算2026年底標普500點位或在7600-7800。然而,年初伊朗局勢導致高油價和修復延后使得我們將年底點位下修至7100-7200。一季度科技股的強勁業績再度拉動利潤率擴張,抵消了一季度高油價對利潤端的抑制,促使我們將2026年底點位上修至7600-7800。

推薦文章

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠