熱門資訊> 正文

夜讀 | 韓國人先賺到了存儲的錢:SK海力士人均狂發600萬獎金?

2026-05-08 23:27

從未被關注的韓國股市,這一年風頭無兩。

人工智能(AI)對內存的天量需求,已使韓國4月內存出口同比暴增278%,創2008年有記錄以來最高增速,而且遠未見頂。

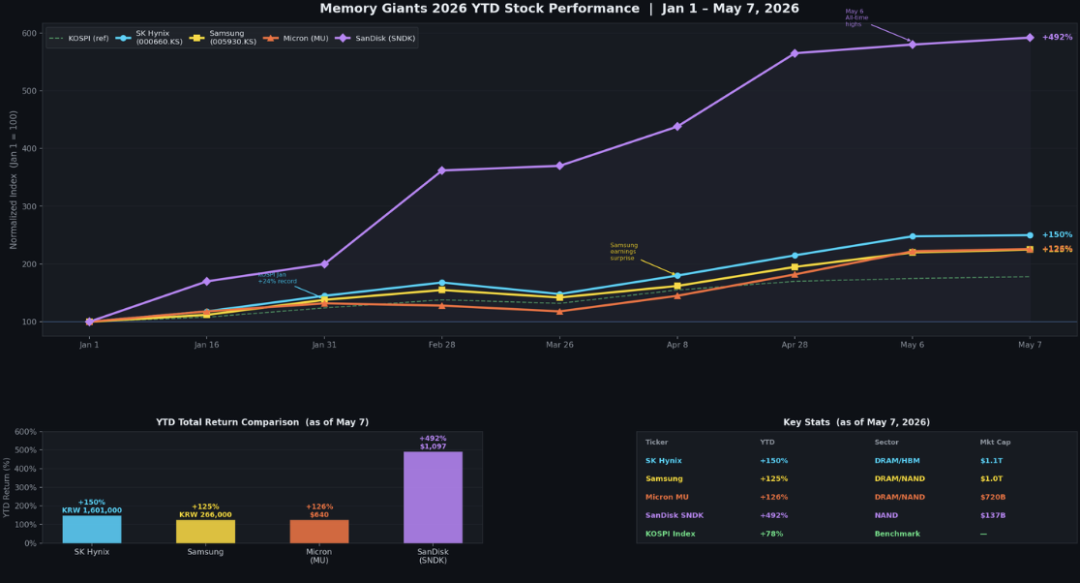

需求暴增,產量又有節制,更誇張的是,全球僅有四家寡頭供應,其中三星電子(005930.KS)、SK海力士(000660.KS)這兩家韓國企業就佔據大頭(其余兩家是美國上市的美光科技和閃迪),2026年股價分別大漲120%、150%,把韓國KOSPI指數推向7490點(5月7日)的歷史新高。

SK海力士更是將約10%的營業利潤用於發放績效獎金,市場預測明年員工人均可獲得13億韓元 (約合人民幣610萬元)的獎金。

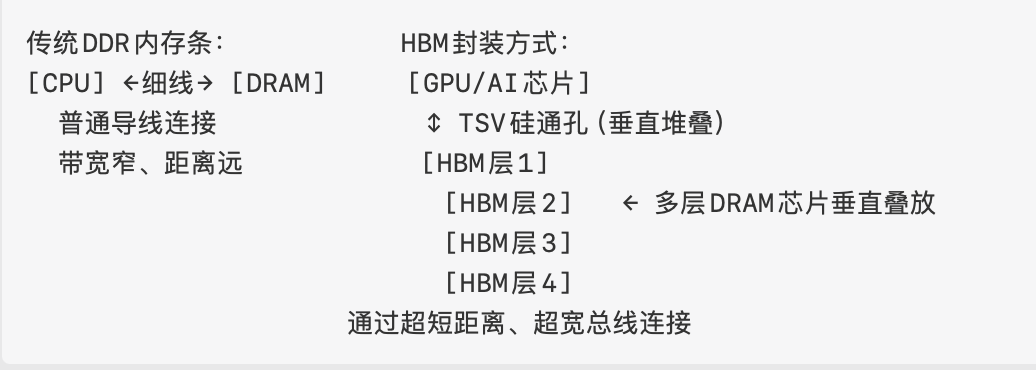

慢慢地大家會發現,市場追捧的熱點早已不再是英偉達和Mag7科技七巨頭,而是內存(DRAM),具體來説是HBM(高帶寬內存,High Bandwidth Memory)。形象地説,你僱了一個世界上最快的廚師(GPU/英偉達芯片),他每秒可以處理10000道菜。但你的傳菜員(內存帶寬)每秒只能傳100道菜的食材過來。結果呢?廚師99%的時間在乾等,空轉浪費。這就是AI行業正在面臨的"內存牆"——芯片算力越來越強,但內存跟不上喂數據的速度,成了真正的瓶頸。

「內存板塊漲勢驚人,但更驚人的是,你看看SK海力士的遠期市盈率(PE)竟然纔不到6倍,最近這些內存巨頭又逼着客户簽了長協。早年大家覺得存儲板塊是大起大落的強周期行業,但如今價格是穩定的,產量是有節制的,需求是無限的,Anthropic的超強實力還讓大家看到了AI的真實前景。因此現在真的很難唱空存儲周期。」資深全球宏觀基金經理、量客投資總監袁玉瑋對騰訊新聞《潛望》表示。

SK海力士(藍)、三星(黃)、美光)(橙)、閃迪(紫)年內的股價表現。騰訊財經制作

01兩家巨頭撐起魔幻的韓國股市

三星和海力士的估值從來都在地板上,而且存儲是非常不性感的主題,因為周期性太強,一旦擴產,而次年需求下降,股價很容易出現暴漲暴跌,但AI時代的邏輯徹底變了。從去年開始,眾多國際投行、資管機構的亞洲峰會紛紛落地韓國首爾。

某頭部美資資管機構的亞洲QFII基金經理對騰訊新聞《潛望》表示,「有兩隻股票正賺得盆滿缽滿,而通脹卻侵蝕着所有人的收入。因此,每個人都必須買入這兩隻股票,以從AI領域的增長中獲益,從而避免落於人后。對於個人而言,這是一個理性的決策;但對於所有人而言,這卻是一個令人擔憂的市場環境。」

儘管如此,市場目前顯然沒有太擔憂,因為需求過於強勁。AI算力進化路線不斷推進,2020年GPU算力不夠→買更多英偉達GPU;2023年GPU算力夠了,但內存喂不飽GPU;2025年內存成了新瓶頸→HBM供應決定AI上限。

普通內存的問題在於距離太遠、通道太窄。HBM的解法是把內存「摞」到芯片旁邊,HBM的本質不是讓內存更「聰明」,而是讓內存離算力更「近」、「管道」更「寬」,5000GB/s的帶寬比普通DRAM快50倍。

HBM= DRAM芯片 + 先進封裝技術。騰訊財經制作

「內存需求實際非常大,像現在大家都在用Anthropic如此強悍的AI模型,但模型的上下文長度限制大約在100K tokens級別,這個東西是來形容你的大腦和思維模式的,其實文字越多越好。他給這麼低的限制,還有現在視頻生成的時長也很短,其實就是因為存儲不夠。」袁玉瑋表示。

所以在他看來,未來存儲的增長可能是指數級別的,未來需求越來越大,它已經對算力造成制約,就是好比你有一個非常好的模型,但存儲不夠,模型的分析能力也是下降的。

關鍵還在於,Anthropic的賺錢能力把存儲的想象空間打開了,若模型不好用,還要去消耗那麼多存儲,這無疑是對資本的浪費,但如今沒人還會對此存在疑慮,Anthropic的年化業績已經到300億美元,無論最終哪個AI模型跑贏,這無疑證明AI模型的商業模式是可行的。

5月4日,高盛最新發布的韓國科技出口追蹤報告顯示,2026年4月韓國內存出口同比增長278%,不僅延續了此前連續三個月200%+的爆發態勢,更刷新了自2008年1月開始追蹤以來的歷史最高增速紀錄。

即使是在中東衝突持續期間,內存出貨並未明顯受到拖累。高盛預計,SK海力士2026年二季度營收同比增長267%,三星電子內存業務同比增長442%(受益於傳統內存更高敞口以及HBM低基數效應)。

02 HBM需求遠未見頂

在暴漲之后,市場的畏高情緒時有浮現。但騰訊新聞《潛望》也發現,華爾街這次異常具有共識,投行接連上調需求量、目標價,並強調超級內存周期遠未結束。

摩根大通認為,繼AI訓練需求爆發后,AI推理市場正成為新的增量驅動力,帶動SK海力士核心產品線全線受益。雲服務商(CSP)採購需求的持續強化,使記憶體上行周期有望貫穿2028年。

所謂的CSP就是例如微軟、Meta等雲服務商和大模型玩家,他們就是GPU的終端消費者,HBM自然不可或缺。雲廠商資本開支(Capex)超級周期已被確認,谷歌、微軟、亞馬遜、Meta四巨頭2026年資本開支合計7100億美元,美銀預測2027年突破1萬億美元,每1000億美元Capex約拉動60-80億美元存儲需求增量。

也正因如此,2026年全球DRAM市場規模將達378億,是2018年曆史峰值99億的近4倍;NAND同樣從2018年67億擴張至203億,翻3倍。

早在4月初,在中東戰爭正酣之際,美銀就發佈報告,題為「超級存儲周期延續:價格更強,長期協議更多」。報告大幅上調DRAM和NAND全球銷售預測,並同步上修三星、SK海力士、南亞科三大存儲廠商盈利預測,幅度最高達85%,目標價對應股票上行空間均超50%。其中提及,中東局勢對氦氣、溴素等特種氣體供應的衝擊,已通過從美國、日本尋求替代來源加以應對;谷歌TurboQuant引發的DRAMECC問題以及現貨價格短暫走軟均屬技術性擾動,未改變基本面。

最關鍵的一點在於,存儲巨頭與大客户籤長期協議(LTA)步伐加速,部分協議鎖定至2030年,這一信號也表明AI內存需求的長期確定性正被市場充分認可。

例如,近一周前,閃迪表示剛簽下420億美元多年供應協議(最長5年)——這是本輪最被低估的利好,意味着NAND價格上漲會被鎖定進利潤,而非像以前一樣價格一漲就被壓。

更早前,摩根大通指出,隨着美光率先宣佈多年期戰略合約(SCA),市場將密切關注亞洲存儲廠商的LTA進展。SK海力士也已就長協提供較詳盡信息,協議期限超3年,以DRAM產品為主,潛在客户為超大型雲廠商。

出乎意料的是,行業的景氣度此次可能要維持多年。美國銀行提及,HBM持續消耗同等產線下傳統DRAM 3-4倍的晶圓產能,高端內存更長的製程周期和先進封裝工藝進一步抑制有效供應,新建晶圓廠實際出片最快也要等到2028-2029年。

芯片巨頭的操作也愈發成熟,在保持擴產紀律的同時,三星、海力士等頭部廠商已明確表示,將努力維持2026年下半年和2027-2028年價格穩定,避免劇烈波動,這反映出行業在超級周期中的成熟運營邏輯。

03 暴漲后估值竟「還是便宜」

即使在年內股價翻倍的情況下,三星和SK海力士這兩大魔幻的存儲巨頭仍被投資人認為「便宜」。

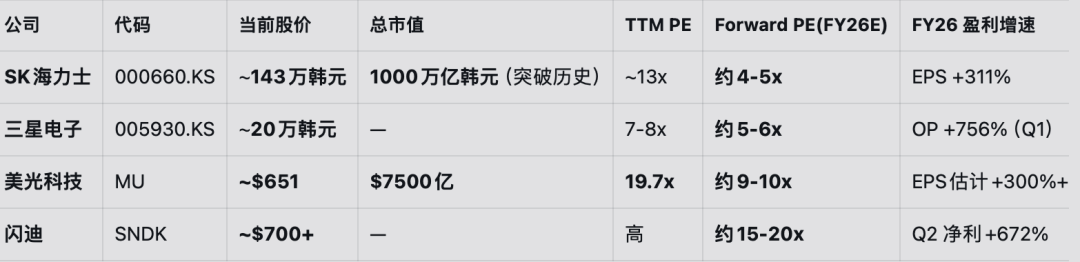

「你看看SK海力士的遠期PE竟然纔不到6倍,三星也僅約5倍左右,在美股上市的美光本身估值就更高,動態PE為19.7倍,看起來不便宜,但2026財年(截至2026年8月)盈利預測大幅上修,遠期PE約9-10倍。」袁玉瑋稱。

來源:幾大存儲巨頭的市盈率情況。騰訊財經制作

為什麼估值這麼低?原因在於,存儲行業2025年底、2026年初纔開始真正大規模盈利爆發」。摩根大通預測,SK海力士2027財年營業利潤為274.2萬億韓元,2028財年進一步跳升至326.2萬億韓元,對應兩年複合增速26%,營業利潤率維持在76%-77%的歷史高位區間。

DRAM、NAND價格上調幅度驚人。相較今年1月預測,摩根大通將DRAM均價(8Gb當量)2026年預測上調25%至10.6美元,2027年進一步上調至12.4美元。核心原因在於,HBM持續擠佔優質晶圓產能,傳統DRAM、NAND有效供給持續受壓。

此外,多位投資人對騰訊新聞《潛望》表示,由於兩大巨頭目前只在韓國市場交易,對眾多外資而言,可投資性相對較差,比起在美股上市的美光、閃迪估值低得多。中國投資者需要通過券商的TRS(收益權互換)進行佈局,但會被收取較高的費用。此外,有QFII(合格境外投資者)資質的外資機構纔可以佈局韓國股市。

積極的信號在於,SK海力士CEO崔泰源近期公開表態正推進美國ADR上市,摩根大通認為ADR一旦落地將帶來估值重評機會——對標美光在SOX指數成分股中享有2027年2.4倍的PB,而SK海力士目前僅約2倍PB。

近期,部分投行已對三星和海力士改用PE估值法(此前用PB法),目標價直接翻倍——三星目標價50萬韓元,海力士目標價300萬韓元。這背后的信號是:機構正在把這兩家從"周期股"重新定價為"科技成長股",這是估值體系的範式遷移,影響深遠。

舊金山資管機構Inside Arbitrage創始人AsifSuria對騰訊新聞《潛望》表示,目前仍看好存儲板塊,AI產業鏈先漲GPU(英偉達),再漲CPU(英特爾),接下來瓶頸是存儲芯片,之后會輪到電力、能源。高帶寬內存(HBM)需求極度旺盛,美光、SK海力士產能已售罄至2026年,三星、閃迪等NAND閃存廠商均顯著受益。

「本輪存儲周期可能較長,韓國巨頭的估值仍低,我也最看好美光的前景,但一旦周期反轉,目前估值最為瘋狂的閃迪可能會最先受影響。」他稱。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠