熱門資訊> 正文

木頭姐再挺馬斯克:SpaceX IPO認購需求「如飢似渴」!特斯拉將完勝自動駕駛競賽

2026-05-08 17:40

智通財經APP獲悉,美東時間5月7日,Ark Invest創始人兼首席投資官凱西·伍德在接受採訪時,就SpaceX即將啟動的史上最大IPO以及特斯拉在自動駕駛出租車市場中的競爭地位,表示強烈樂觀。這位因堅定看多顛覆性創新而被市場稱為"木頭姐"的明星投資人,將SpaceX的軌道數據中心業務描述為足以令星鏈"相形見絀"的巨大機遇,並系統論證了特斯拉(TSLA.US)憑藉垂直整合將在成本結構上碾壓所有競爭對手的底層邏輯。

伍德此次發聲正值特斯拉股價自年初以來深陷泥潭、SpaceX IPO臨近引發估值爭議之際,其立場之鮮明、論據之尖鋭,在華爾街迅速激起關於"顛覆性創新究竟值多少錢"的思辯。

SpaceX IPO:"投資者需求如飢似渴,但供給遠不夠"

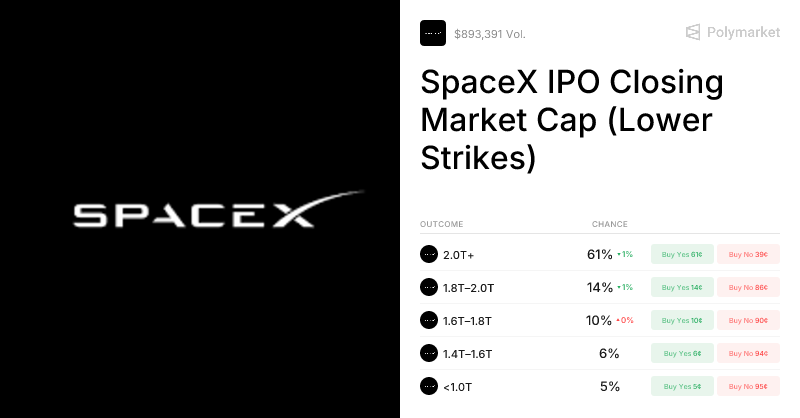

伍德以"如飢似渴"一詞形容了當前市場對SpaceX股票的認購需求。她指出,儘管SpaceX擬通過IPO融資約750億美元、將自身估值提升至1.75萬億美元——這一規模已超過2019年沙特阿美近300億美元募資紀錄的一倍以上——但相對於機構和高淨值投資者的認購熱情而言,可能仍遠不足以滿足市場需求。

她預測IPO初期將出現"供需失衡",導致股價出現顯著波動,但投資者對SpaceX的長期熱情將經受住短期震盪的考驗。伍德強調:"想想SpaceX是如何重新喚醒人們對太空探索的夢想的。這不僅激發了投資者的想象力,也激發了所有人的想象力。"

Ark Invest旗下的風險投資基金ARKVX目前規模已超過8.5億美元,而SpaceX正是該基金中佔比最大的持倉。截至2026年第一季度末,SpaceX在ARKVX基金淨資產的權重為17.02%。

伍德解釋稱,由於ARKVX是一隻"公私混合"基金,即使SpaceX完成上市,該基金也並不需要強制賣出SpaceX股份,但她暗示可能將在IPO后適當減持,以滿足基金對私有公司佔比80%的目標配置要求。

軌道數據中心:超越星鏈的"萬億級想象力"

SpaceX的IPO背書中,星艦是核心戰略資產。最新文件顯示,星艦項目累計投入已突破150億美元,而獵鷹9號的研發成本僅約4億美元。5月7日美國海岸警衞隊最新通知確認,星艦第12次綜合飛行測試(即V3構型首飛)已鎖定北京時間5月16日發射。本次任務將首次驗證三大核心技術:容量提升15%的合金燃料儲存系統、可在再入大氣層時承受超過2000°C高温的升級版熱防護盾、以及軌道燃料加註——這是通向月球和火星任務的核心前提。

在此次採訪中,伍德最具衝擊力的核心論點,莫過於將太空軌道數據中心定位為SpaceX增長的最重要催化劑。ARK Invest的研究顯示,僅星鏈衞星互聯網業務一項,就藴含着高達1,600億美元的營收潛力。然而在伍德看來,太空軌道數據中心的商業機會將"使星鏈相形見絀",並有可能將公司收入提升"幾個數量級——十倍、二十倍"。

她對此給出了一個具體數字:若SpaceX成功部署軌道數據中心,其營收或將從星鏈估計的1,600億美元基礎上躍升至3萬億至5萬億美元區間。

Ark Invest已在官網上發佈了SpaceX的估值模型。伍德特別指出,該模型尚未將軌道數據中心的收入潛力計入,這意味着當前的估值框架實際上並未充分反映公司最具有顛覆性的增長引擎。早在2026年1月,伍德就曾明確表態:"若SpaceX成為首家市值達萬億美元的企業,我們並不會感到意外,尤其是當下還出現了一個全新機遇——太空數據中心。"

馬斯克本人對伍德的分析予以了迴應。在Ark發佈的採訪視頻下方,這位SpaceX創始人留下了一個意味深長的簡短評論:"有意思"。

對SpaceX IPO的批判

經濟學家與工會的嚴厲警告。在華爾街熱切追捧SpaceX的同時,估值端正承受着前所未有的質疑壓力。享有"IPO先生"之稱的佛羅里達大學學者傑伊·里特公開警告,市場對SpaceX的樂觀假設"過於天真",核心質疑在於:即便發射成本持續下降,星鏈能否在降價的同時維持高利潤率。他引用的核心數據是:市銷率超過40倍的新股在上市后三年內的表現往往顯著落后大盤。里特直言:"即使是偉大的公司,也不一定就是好的投資標的。如果上市后估值真的達到2萬億美元,我將考慮放空。"

更引人注目的是,美國教師聯合會近日已正式致信SEC,要求對SpaceX IPO進行"特別審查"。這家擁有180萬會員、管理着大規模養老金的工會組織指出:根據現行規則,大型企業可通過"快速進入"程序在僅15個交易日內納入標普或納斯達克指數,導致追蹤指數的被動基金——包括無數美國民眾的退休賬户——在SpaceX剛上市就被迫自動買入其高估值股票。聯合會主席蘭迪·温加滕在公開信中直言:"包括教師、護士和公務員在內的散户投資者正被引導至一家財務披露含糊不清的公司,規則可能會迫使美國人在其上市幾天后就進行估值過高、風險極大的賭博。"

絕對控制權:雙重股權結構的治理爭議。 據5月6日披露的上市文件,SpaceX將通過A/B類雙重股權結構賦予馬斯克對公司近乎絕對的控制權。馬斯克將通過持有每股10票投票權的B類股,以僅42.5%的股權掌握83.8%的投票權。更令治理專家震驚的是,章程中規定馬斯克的解職"只能通過B類股東的投票"——唯一能罷免埃隆·馬斯克的人,就是馬斯克本人。哈佛法學院公司治理權威盧西安·貝布丘克教授對此評論道,這一條款"極不尋常",為創始人控制的科技公司設立了一個可能被競相效仿的先例。與此同時,SpaceX在德克薩斯州註冊,並強制要求所有股東糾紛通過仲裁解決,取消了投資者的陪審團審判權和集體訴訟權。

木頭姐看好特斯拉:垂直整合的結構邏輯

在自動駕駛出租車市場的競爭格局中,伍德以一套精確的成本結構分析框架,系統論證了特斯拉將最終勝出的底層邏輯。

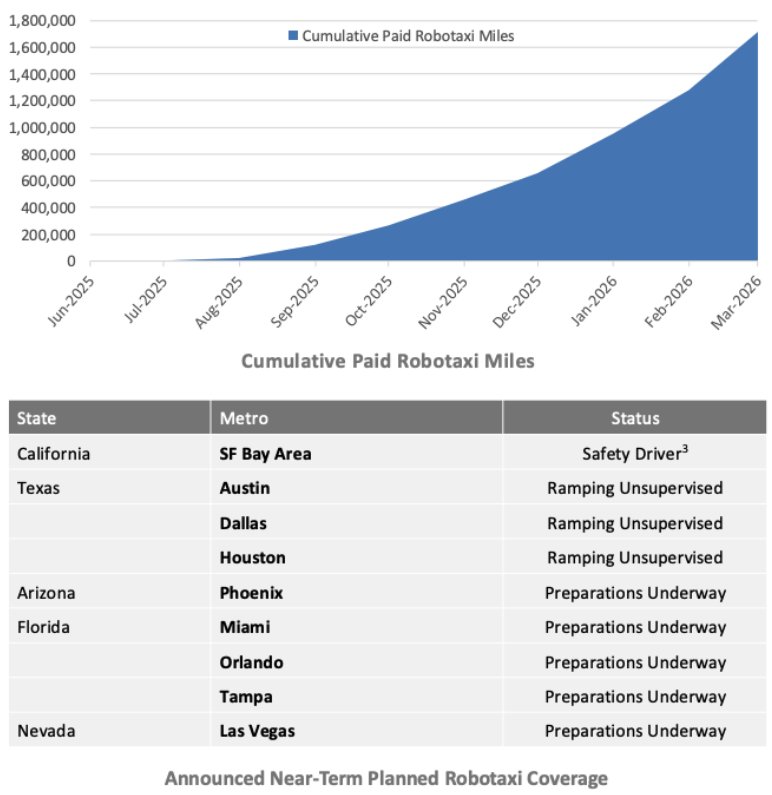

她為這個新興市場建立了一個核心分析框架:目前優步等共享出行服務每英里成本約3美元,而根據Ark的分析,隨着自動駕駛技術規模化,Robotaxi成本可降至每英里25美分,從而將出行成本壓縮逾90%,釋放出全新的需求市場。在這個成本競爭中,垂直整合程度決定了最終利潤格局。

在伍德的測算中,到2030年,Waymo的成本結構將比特斯拉高出至少50%。"因為他們依賴於其他汽車製造商以及特斯拉所不依賴的供應鏈中的其他環節,"她解釋道。

這一結論基於以下關鍵差異:特斯拉的Robotaxi方案基於自有平臺Cybercab以及現有Model Y等車型,軟硬件一體化的全棧自研模式使其能夠在零邊際成本上擴展車隊;而Waymo雖然技術成熟,但每輛運營車輛都需採購自第三方汽車製造商並在后期加裝傳感器和計算系統,成本結構本質上受制於供應鏈。近日,Ark的模型還將特斯拉2026年目標價大幅上調至每股4,600美元,核心驅動正是Robotaxi預期——據測算,到2026年,自動駕駛出租車業務將貢獻特斯拉約60%的預期價值及超過一半的EBITDA。

若特斯拉成功向軟件與自動駕駛服務驅動的高利潤科技平臺轉型,伍德認為,其毛利率將達到70%至80%,這在任何傳統汽車製造商中都是無法想象的水平。

伍德此輪表態正值特斯拉全力向物理AI方向轉型之際。4月24日,馬斯克正式宣佈Cybercab已啟動量產,這一被視為特斯拉物理AI超級宏圖"關鍵一子"的車型正式從概念進入工程化爬坡階段。4月下旬,特斯拉將Robotaxi服務從最初的奧斯汀與舊金山灣區擴展至達拉斯和休斯頓兩大德州都會區,正式在Waymo已運營的市場上展開正面交鋒。然而,量產初期的節奏仍頗為審慎——馬斯克明確提示,Cybercab和Semi這類全新供應鏈產品的初期產量將"極其緩慢",年底前覆蓋約十幾個州的目標仍需突破交通監管放行、安全數據驗證等多重關卡。

另一方面,SpaceX軌道數據中心並非特斯拉自動駕駛的直接功能模塊,卻是支撐后者實現規模化商業閉環的關鍵算力基座與數據引擎。這一隱蔽但至關重要的關聯,正在成為支撐馬斯克商業帝國"萬億美元估值"邏輯鏈的核心樞紐。

算力基座環:從地面瓶頸到太空破局

自動駕駛對算力的需求正以指數級增長,而地面算力基礎設施正逼近物理極限。特斯拉FSD神經網絡的訓練需要海量GPU集群支撐——目前特斯拉搭載的AI4芯片由三星代工,xAI更是英偉達的大客户。然而,地面數據中心面臨三大剛性約束:GPU緊缺、電力昂貴、散熱成本飆升。

軌道數據中心的顛覆性在於從根本上突破了上述三重約束:

能源無限化:太空太陽同步軌道可提供24/7不間斷太陽能供電,不受地面電網和土地限制,電源使用效率趨近1.0(遠優於地面數據中心的1.4–1.8水平);

散熱零成本:真空環境天然實現被動散熱,芯片可在遠超地面溫度下安全運行;

算力分層化:SpaceX規劃的"軌道數據中心繫統"由多達100萬顆衞星組成,形成邊緣計算(500km軌道)、大模型訓練(1000km軌道)與全局調度(2000km軌道)三層算力網絡。

2026年4月,特斯拉在Terafab發佈會上正式亮相D3芯片——這是專為太空真空環境定製、具備極強抗輻射能力、無需依賴脆弱地面電網的AI訓練芯片,將集成至百千瓦級軌道服務器機櫃。馬斯克發佈會上的判斷極為明確:"短短數年內,將芯片發射至太空的成本將低於建造傳統地面數據中心。"。這意味着軌道數據中心不僅為模型訓練提供算力,還可直接支撐未來自動駕駛車隊的實時推理需求——衞星在軌即可完成數據清洗與智能提煉,避免90%原始數據因帶寬限制被丟棄。

550億美元Terafab項目進入實施階段

將上述藍圖推向現實的關鍵槓桿,是馬斯克於2026年3月正式宣佈的兩家合資"Terafab"芯片製造項目。據5月6日SpaceX向得克薩斯州政府提交的最新文件,項目初始投資約550億美元,若全部分期建設落地,總投資規模可能攀升至1,190億美元。該設施將採用英特爾的14A製程工藝,專門生產用於特斯拉自動駕駛系統、Optimus人形機器人及SpaceX太空數據中心的芯片。

Terafab的長遠目標是年算力產能達到1太瓦,相當於當前全球AI芯片年總算力的約50倍。馬斯克直言,80%的產能將投向太空軌道AI基礎設施,僅20%用於地面應用——這一分配比例本身即是對"算力重心正在向太空遷移"的最強註解。

總結

對SpaceX而言,伍德的投資邏輯建立在三個層層遞進的支柱之上:星鏈提供1,600億美元營收的商業化基石;軌道數據中心開啟萬億美元級"天基AI算力"的遠期選項;而星艦V3的首飛將是驗證整個戰略最關鍵的技術試金石。但750億美元的融資規模、1.75萬億美元的估值、以及對創始人近乎零約束的治理結構,正在迫使投資者在"前所未有的機會"與"前所未有的控制權讓渡"之間做出取捨——而工會組織和經濟學家的公開挑戰,已將這一矛盾推至SEC的審查桌上。

對特斯拉而言,伍德的論據同樣是根本性的:Robotaxi將徹底改變出行的經濟學——每英里25美分對3美元的差距,足以在價格彈性極高的出行需求中創造全新市場。在這個市場里,垂直整合者將享有結構性成本優勢。然而,Cybercab量產剛剛起步、Robotaxi年底覆蓋約十幾州的目標仍面臨監管與安全的多重驗證、Waymo周均50萬次付費訂單的密集擴張態勢已構成現實競爭壓力。

歷史終將對這些賭注做出裁判。但此刻,這位在2026年初便喊出"特斯拉4,600美元目標價"的明星投資人,正以再次明確的立場宣告:她看到的不是泡沫,而是兩個尚未被充分定價的、"重塑人類文明"的超級機會。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠