熱門資訊> 正文

【首席視野】劉郁:AI仍是主線

2026-05-08 14:21

劉郁系華西證券首席經濟學家 、中國首席經濟學家論壇理事

權益市場縮量上漲。萬得全A上漲1.06%,全市成交額3.17萬億元,較昨日(5月6日)縮量783億元。港股方面,恆生指數上漲1.57%,恆生科技上漲3.06%。南向資金淨流出47.97億港元。其中,中芯國際淨流入8.09億港元;而騰訊控股、美團、中國海洋石油分別淨流出27.39億港元、6.92億港元、5.18億港元。

樂觀情緒延續,資金積極尋找機會。全市成交額維持在3萬億元以上,仍處於4月8日以來放量上漲的趨勢中。資金參與意願較強,無論是趨勢資金還是短線資金,操作思路均以尋找機會為主。而在成交額突破3萬億元之后,量能增長空間有限,行情由普漲逐漸轉化為結構性上漲。今日行情呈現「AI強,新能源弱」的格局,表明當前活躍的資金仍然主要圍繞AI尋找機會。這也導致AI對其他板塊流動性形成虹吸效應,與AI相關度較低的板塊操作難度上升。

短期不必降低倉位,AI勝率或較高。通常而言,放量大漲突破前高后,賺錢效應不會立刻消失。今日隱含波動率繼續上升,滬300ETF IV指數上漲3.19%,反映FOMO情緒仍在發酵。同時,該指數並未上升至高位,指向情緒尚不極致,行情或仍有空間。不過,參與市場仍需嚴選方向。AI主線的虹吸效應有所顯現,造成AI板塊的勝率提升和其他方向的賺錢效應下降,后續應繼續圍繞AI主線配置,不要輕易切換至非主線板塊博弈高低切。

聚焦AI主線,操作思路主要包括兩點。一是關注國際市場行情,博弈美、韓股市的映射。例如五一期間三星電子、SK海力士、美光科技等全球存儲巨頭大漲,驅動昨日A股存儲大漲;英偉達和康寧宣佈合作,推動美股光通信上漲,進而映射至今日A股。二是博弈產業鏈的擴散,例如AI應用擴散至機器人、傳媒、營銷、軟件、短劇等,AI硬件擴散至CPO、PCB、存儲、服務器等設備的製造環節,以及算力依賴的電力需求。

港股方面,互聯網大漲,創新葯相對糾結。我們在《放量破前高》中指出,港股互聯網做多氛圍仍存。今日恆生互聯網科技業指數上漲3.37%,同時繼續放量,顯示資金做多意願較強。值得注意的是,港股互聯網4月以來的反彈,是2025年10月下跌以來首次出現W型結構,意味着顯示當互聯網行情即將跌破前低時,資金存在呵護趨勢的意圖。恆生創新葯上漲1.77%,行情主要由核心個股帶動,康方生物、百濟神州分別上漲3.30%和3.79%,但情緒弱於互聯網,繼續上漲需要核心個股行情的進一步走強。

債市收益率在糾結中下行。節后兩日,跨月呵護投放陸續到期,或為緩和資金市場壓力,央行並未恢復「地量逆回購」操作,續作規模分別為260、270億元,一定程度緩解了市場對於5月流動性快速收斂的擔憂。早盤債市收益率小幅上行,隨后便進入下行通道。午后增量信息不多,但部分券商機構開始借債市修復窗口,完成止盈操作,長端利率在拋壓下轉為上行。尾盤債市情緒回暖,50年國債獲得交易盤青睞,其余中長端品種收益率也在交易力量的帶動下,下行收官。全天來看,7年、10年國債活躍券收益率分別下行0.4bp、0.2bp至1.63%、1.76%,30年小幅上行0.2bp至2.24%。

對於5月的流動性判斷,資金價格由「超寬松」狀態向中性狀態靠攏,或已然成為市場的一致預期。然而,由於后續央行操作存在不確定性,當前我們很難斷言資金利率的演變路徑,情景分析或是更好的應對手段。

情景一:央行「收長放短」,即6M買斷式回購與MLF延續淨回籠操作,且回籠速度快於4月,但為對衝中長期資金回籠對債市的衝擊,日常提升7天逆回購投放規模作為補充。這也是央行提升資金掌控力的常用方式,最終的結果或是,資金價格從「超寬松」狀態迴歸「略寬松」狀態,R001、R007中樞分別回到1.35%、1.45%左右水平。情景二:央行「收長收短」,即6M買斷式回購與MLF延續大額淨回籠的同時,逆回購恢復地量投放,此時資金面加速收斂的可能性較大,尤其是月末,税期疊加政府債淨發行影響,資金波動可能會進一步加大,R001、R007中樞或分別回到1.40%、1.50%的中性水平(對應OMO 1.40%)。結合央行近期操作,我們傾向於前者發生的概率可能更大。

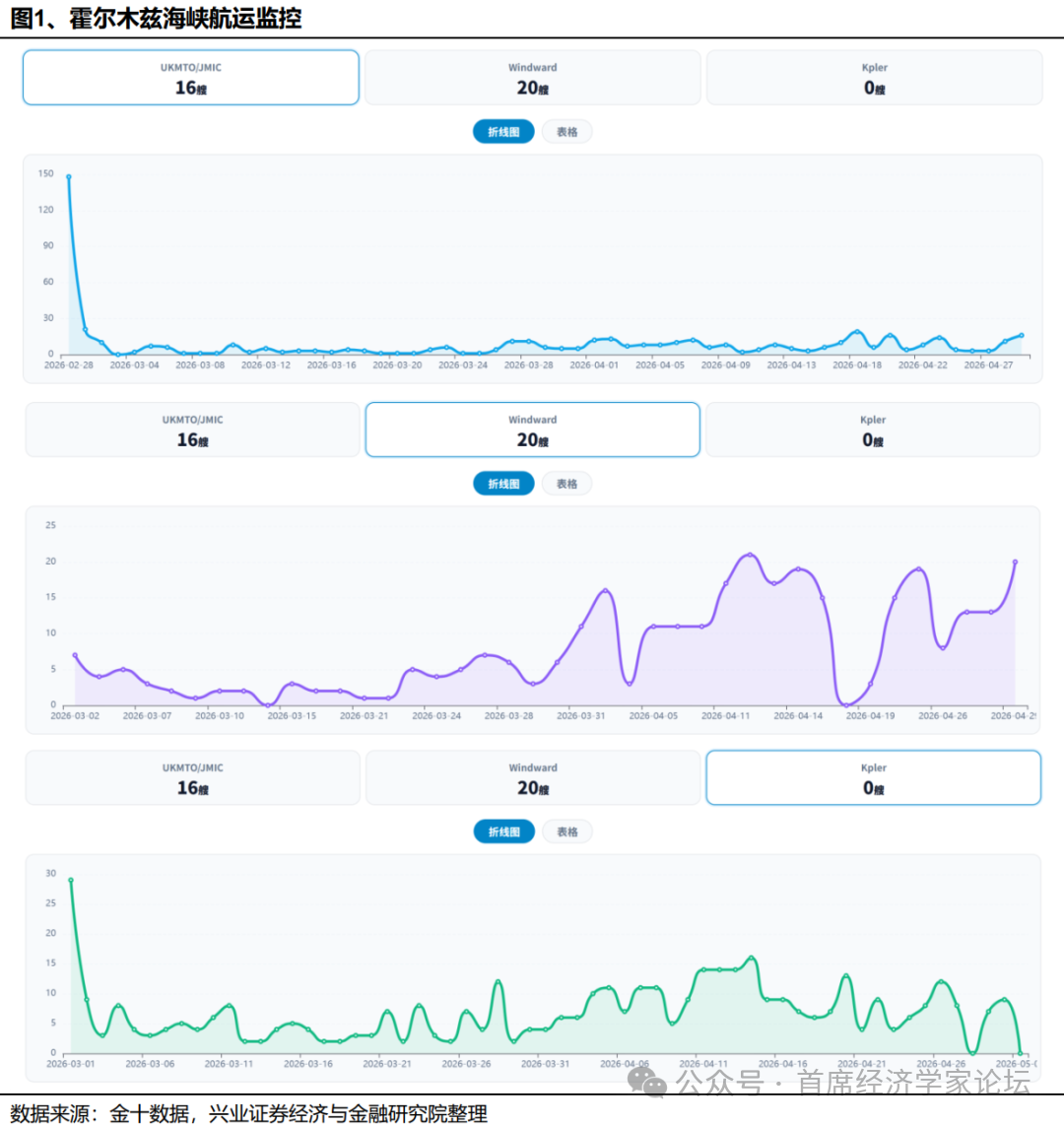

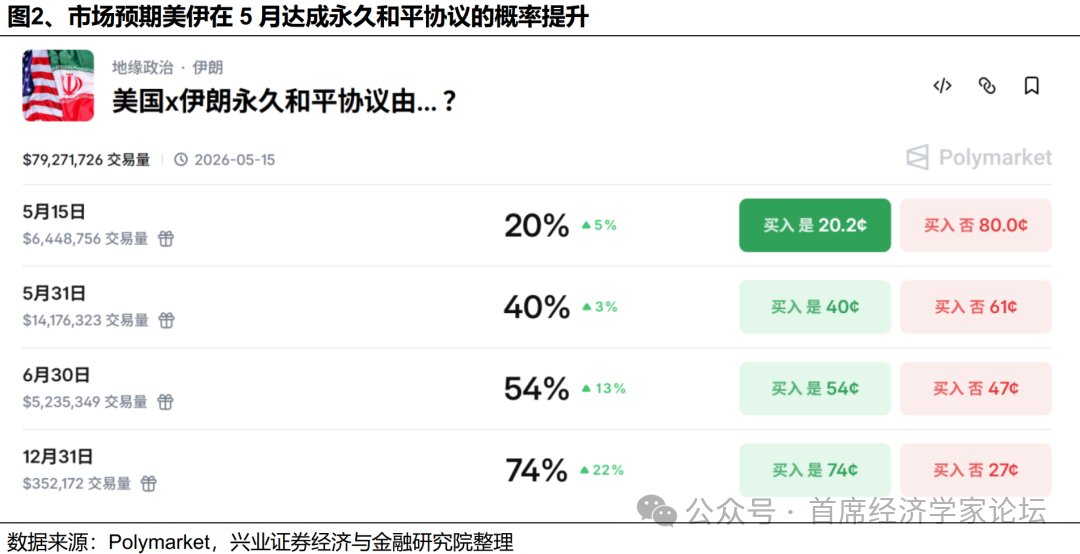

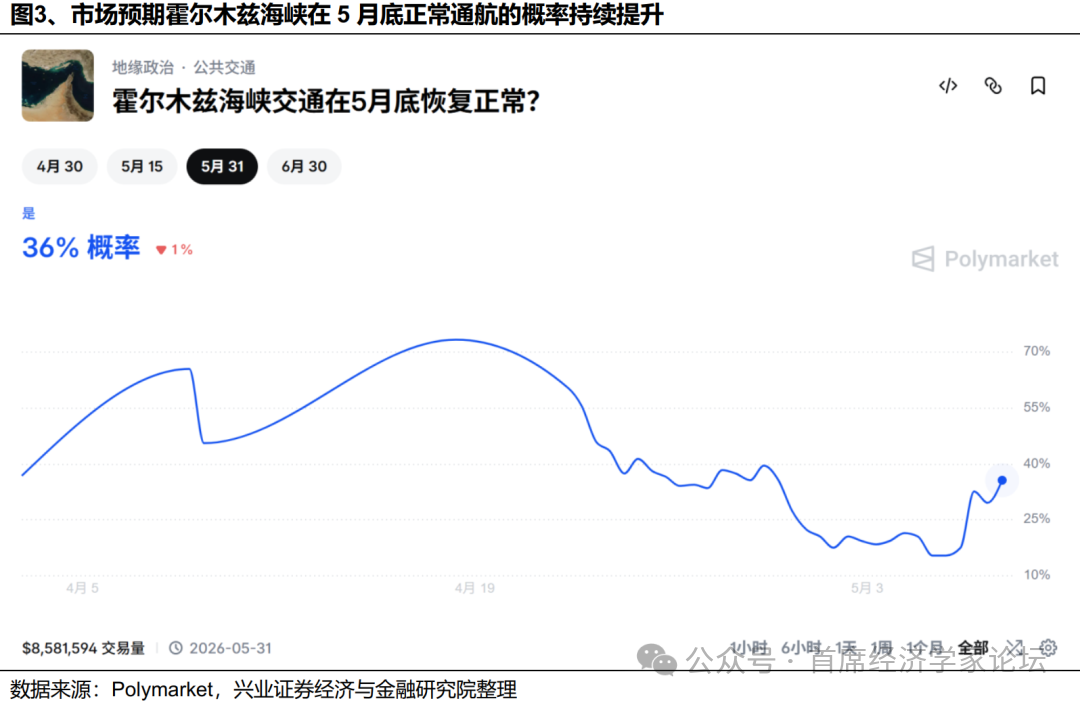

除了資金面的主線影響之外,5月中上旬的股市表現同樣值得關注,若美伊談判相對順利,特朗普的訪華行程落地,權益市場情緒容易受到提振,風險偏好走強或使債市略微承壓;若美伊重回衝突,其訪華行程再度延后,大盤指數或呈現高位震盪行情,市場可能傾向於押注結構性機會,債市下行行情的阻力則相對較小。

重要信息跟蹤

基本面修復超預期;流動性收緊超預期。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠