熱門資訊> 正文

夜讀 | 最大的風險不是波動,而是踏空!張憶東最新發聲:中國股市夏季行情會是這種走勢

2026-05-07 23:37

5月6日,海通國際執委會委員、首席經濟學家張憶東在海通國際2026年夏季策略會上,發表了名為「夏日寒風方顯英雄本色」的主題演講,

他依據對全球流動性、地緣政治、產業趨勢及資金面變化等分析,給出了中國股市行情走勢的判斷,以及最新的配置建議。

投資報資料顯示,張憶東是賣方研究領域最具影響力的分析師之一,已深耕行業20多年,

先后十余次獲得新財富相關獎項評選第一名,也是新財富總量領域首位鑽石分析師。

他近年來的觀點都相當及時且準確,

在去年關税戰中,就旗幟鮮明地指出特朗普是紙老虎,強烈建議投資者佈局黃金坑。

最近對中東局勢判斷上,明確提出TACO快則在4月,慢則到6月,事后都被一一驗證。

同時,繼在2016年提出「核心資產」這一理念后,

在今年又創新性地提出了「SMART」硬核資產這一概念,引領市場在國際大變局下對資產的認知。

在本次演講中,張憶東指出,美聯儲政策分歧與博弈加劇,

短期激進降息派主導性不足,夏季市場波動加大;

但從基本面看,下半年仍有望降息1-2次。

美元指數二季度有望在98-102區間運行,但中期(6-12個月)走弱是大概率事件;

下半年人民幣震盪升值趨勢不變,為新興市場資產重估提供有利環境。

對於中國股市的夏季展望,張憶東判斷行情在面臨三大干擾變量下,大概率呈「N型走勢」,一波三折,為秋季大行情蓄勢。

在全球配置框架上,

張憶東建議,在市場波動中逢低超配A股與港股,標配長端美債、美股與黃金,低配美元現金。

另外,他再次強調通過SMART框架,精選時代贏家,

聚焦安全資產(能源、資源、黃金)、製造出海與硬科技高科技,回測數據顯示,該組合相對MSCI中國超額收益39%。

港股方面,夏季步入「估值窪地+資金流入+盈利改善」三重共振窗口,恆指前瞻市盈率僅約10倍;

策略上防守反擊,依靠南向資金主導結構性行情,

但需注意2026年曆史性解禁高峰,

張憶東最后強調,中國資產被系統性低估,

在2026年5-9月這個夏天,是在波動中逢低配置中國資產的關鍵窗口期,

戰略上堅定做多中國核心資產,最大的風險不是波動,而是踏空。

張憶東的精彩內容如下:

美聯儲政策搖擺,下半年仍有望超預期降息

美聯儲政策分歧和博弈加劇,

短期以特朗普為代表的激進降息派主導性不足,夏季市場波動加大。

一方面,數據導向派仍佔主導,

2026年4月30日的美聯儲FOMC會議,註定將被載入史冊。

政策利率如期維持在3.50%-3.75%不變,但4位票委投出反對票——這是1992年10月以來的首次。

另一方面,短期激進降息派的主導性不足。

凱文沃什通過了參議院銀行委員會的提名確認,有望在5月15日前被正式確認爲美聯儲主席;

鮑威爾則將繼續擔任美聯儲理事。

但是,下半年仍有可能超預期降息。

從基本面角度,美聯儲下半年仍有望降息1-2次,實際降息空間要看油價和特朗普舉措。

從政治經濟學角度,美國中期選舉影響下,

一旦美聯儲的鷹派導致美股夏季出現大幅波動,

那麼,2026年三季度美聯儲的貨幣政策,反而有望提前出現「預防式降息」,

釋放寬松信號,以對衝大選年中期選舉的政治壓力。

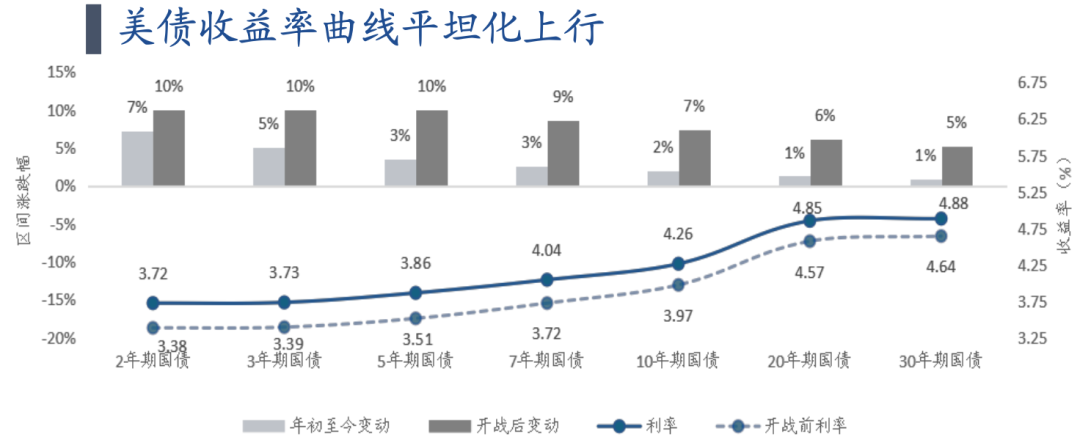

美債4季度有望向下,美元短期保持強勢,中期走弱

來源:海通國際,下同。

作為全球資產定價的錨,

10年期美債收益率,二季度大概率在4.0%以上高位震盪,

不排除超預期向上,但是四季度仍有望向下突破4%。

而美元方面,我們判斷,美元指數2026年二季度有望保持相對強勢,在98-102區間運行。

原因在於美國經濟的相對韌性,依然強於歐洲與日本,

疊加中東緊張局勢導致油價高位震盪,美元作為原油出口國貨幣,相對歐元和日元短期更有優勢。

中期來看(6-12個月),伴隨着國際金融秩序重構,美元走弱是大概率事件,

下半年人民幣震盪升值的大趨勢不變,

這將為人民幣匯率穩定,以及新興市場資產重估提供有利的外部環境。

夏季行情或呈N型,面臨三大干擾變量

在投資策略上,全球配置框架從「美元資產獨大」到「多元化配置」。

在「高波動的宏觀環境+經濟基本面K型分化」的大背景下,

建議兼顧「安全與效率」,秉承「防禦與進攻並重」。

2026年5-12月的核心思路是多元化配置,精選全球硬核資產,逢低佈局、積極做多中國資產。

建議在市場波動中,逐步逢低超配A股與港股,

標配長端美債、美股與黃金,低配美元現金。

夏季中國股市行情,大概率為「N型走勢」、一波三折,為秋季大行情蓄勢。

「N型走勢」包括三大干擾變量:

一,是中美關係「鬥而不破」將是長期的常態,

特朗普訪華之后的中美關係,階段性仍將有波折。

中美關係在較長時期,仍將維持「鬥而不破」的格局,

如果市場對5月特朗普訪華的成果有過高的期待,那麼夏季反而可能明顯擾動。

另外需警惕的是,中美貿易摩擦仍有升級風險——2026年4月,美方威脅加徵50%關税。

其次,中美在科技(半導體先進製程、AI算力封鎖)、新能源汽車出海及貿易關税上的摩擦,可能在夏季再次升溫,

「小院高牆」的科技脱鈎政策,可能導致部分A股科技股的情緒波動,但也倒逼了國產替代的加速。

中期潛在利好在於隨着美國中期選舉臨近,下半年存在達成階段性貿易協議的可能性,

這將成為中國資產風險溢價下降的最大催化劑。

干擾變量二,是美伊衝突的后遺症,以及東南亞等新興市場風險。

霍爾木茲海峽通行受限,對於2026年全球經濟的負面影響尚未充分定價。

其對能源運輸、油價中樞和各國通脹預期的影響將進一步累積,

原油及銅、鋁等戰略性資源品的價格粘性可能超預期。

在地緣動盪和全球供應鏈重構的背景下,資源品的「供給硬約束」將使得全球通脹中樞長期上移。

若布倫特油價持續維持高位,

市場對年內降息的定價再受壓制,美債收益率和美元也可能階段性反彈,

從而對全球風險資產形成壓力。

另外,資源民族主義升溫,經貿摩擦加劇,最終都不利於綜合實力較弱的東南亞經濟。

干擾變量三,AI應用落地是否符合預期?

2026年下半年,將是AI從「基礎設施建設」向「應用商業化」過渡的關鍵窗口。

樂觀情形是,如果AI應用包括AI Agent、 AI 編程、 AI 醫療等落地及變現超預期,

AI產業鏈將從估值驅動轉向盈利驅動,打開新一輪上漲空間。

而悲觀風險是,如果應用落地不及預期,AI產業鏈可能面臨一輪「去泡沫」調整壓力。

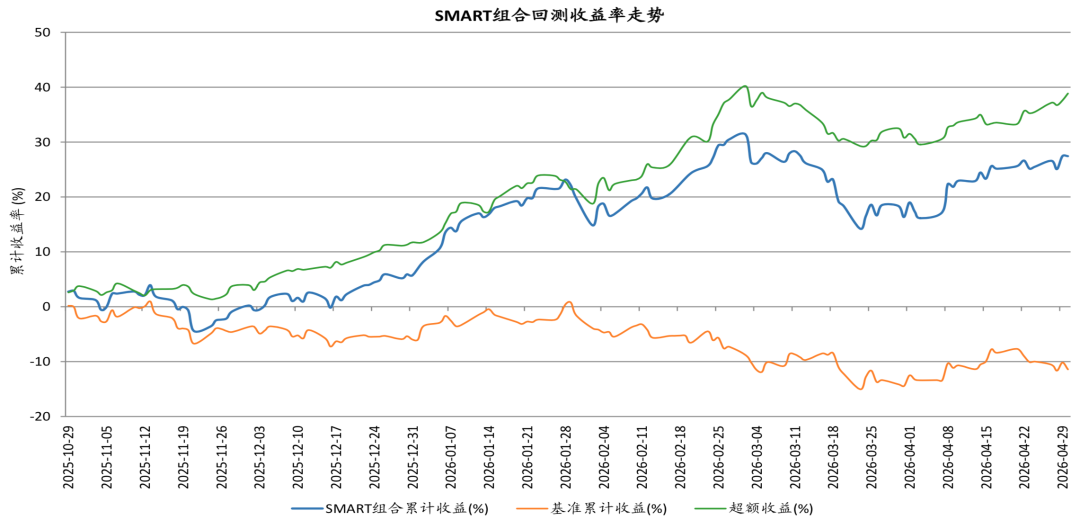

SMART框架,超額收益顯著

SMART框架包括S—Security 安全資產,即能源、資源、黃金等;

MA—Manufacturing Abroad製造出海;

以及RT—R&D Technology 硬科技,高科技。

基於量化選股的SMART組合回測表現亮眼,從去年10月28日十五五規劃發佈開始回測,

將三個子組合進行等權配置,綜合組合相對MSCI中國超額收益39%。

來源:海通國際,下同。

能源/資源安全組合累計收益率46%,超額收益58%;

製造出海組合累計收益率10%,超額收益22%;

高科技硬科技組合累計收益率26%,超額收益38%。

港股將迎解禁高峰,恆指處於極端折價

港股今年夏天步入「估值窪地+資金流入+盈利改善」的三重共振窗口,

恆生指數前瞻市盈率約10倍,遠低於標普500的21倍和滬深300的13倍,

折價幅度處於歷史極端水平。

投資策略上,建議防守反擊;

一方面,依靠內資增量資金主導的南向定價權,積極參與結構性行情,

另一方面,順着全球資本重新配置中國的產業方向,從容佈局,等待更多領域的價值重估。

淘金三條主線:科技成長股,高股息紅利股,價值成長股。

資金面上,香港宏觀資金面維持温和寬松,

微觀資金面的結構繼續以內資南向資金為主導,前4個月淨流入超2700億港元;

外資迴流逐步復甦,年初至今港股外資累計淨流入71億港元。

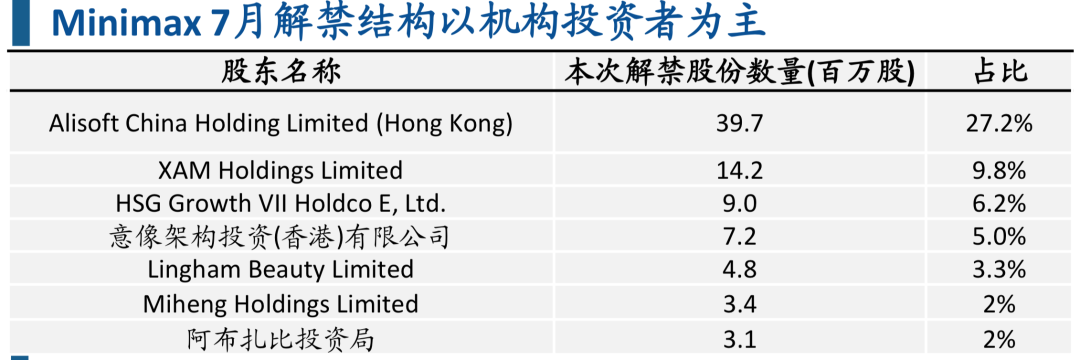

但后續港股面臨解禁高峰,將帶來流動性擾動。

2026年上半年,預計解禁超4500億港元,下半年壓力進一步抬升;

7月解禁2750億港元,其中MiniMax達1235億港元;

解禁股東以機構投資者為主,

其中,Alisoft(阿里)、意像(騰訊)及阿布扎比投資局作為戰略投資者,長期持有概率較高;

我們測算,約半數機構投資者存在獲利了結動機。

9月解禁高達5007億港元,主要來自紫金黃金國際;

該公司9月解禁22.75億股,全部來自於紫金系股東——

金山(香港)國際和紫金礦業,因此實際減持壓力預計偏低。

國產算力,從可用走向好用

GPT-5.5與DeepSeek V4 Preview相繼發佈。

我們認為,GPT-5.5的發佈,會強化閉源模型在高價值任務中的溢價能力,

尤其利好AI Coding、企業Agent、知識工作自動化和高端AI雲服務。

DeepSeek V4 Preview則會推動開源模型繼續向閉源前沿模型逼近,

並加速國產算力從可用走向好用。

對產業鏈而言,這一輪升級同時利好高端算力、AI雲、國產AI芯片、Agent平臺、AI IDE和長上下文RAG應用,

但不同環節的受益邏輯會明顯分化。

OpenAI拉動的是工作流入口和閉源生態,DeepSeek拉動的是開源底座和國產適配。

與此同時,伴隨新能源車型快速上量,

高速 NOA(Navigate on Autopilot智能輔助駕駛)與城市 NOA 功能加速滲透,

直接推動中國市場 L2 級及以上智駕滲透率實現跨越式增長,

智駕功能正從「高端選配」走向「大眾標配」,

成功帶動整體產業鏈在技術積累迭代,成本規模上保持全球領先優勢。

技術突破+龍頭上市,有望催化商業航天板塊

展望2026年5-6月及下半年的市場,

我們看好在產業技術突破、龍頭集中上市、市場需求釋放的共同驅動下,

中美商業航天有望同步共振,互相促進。

美國火箭龍頭產業鏈整合充分,已實現商業閉環,競爭優勢明確,是最佳的投資標的。

中國商業航天龍頭仍未上市,標的以供應鏈為主,優選受益程度高、確定性強的標的。

人形機器人,整機硬件成本快速下探

中國人形機器人產業,整機硬件成本快速下探。

核心部件(減速器、伺服電機、傳感器)三年降幅近60%,

整機 BOM 成本已邁入30 萬元區間。

在當前成本假設下,靜態回收期已壓縮至 5 年左右,已初步具備在工業規模化落地的經濟基礎。

硬件側大部分模塊(本體結構、關節執行器、運動控制)已逐步成熟,

而真正制約複雜任務落地的核心瓶頸,正在收斂至末端執行環節——靈巧手。

當前行業技術路徑逐步收斂,「電機-傳動-感知」一體化系統已在Optimus、Shadow Hand等產品中驗證可行性。

靈巧手將成為人形機器人從能動轉向能干活的核心門檻,對應千億級別市場空間。

能源格局重構,儲能具備長期成長性

地緣衝擊下,全球能源市場重估。

當前油氣板塊的投資機會並非單一來自油價波動,

而是來源於能源安全重估、天然氣價值抬升和全球資本開支周期回升三重邏輯共振。

AI導致美國電力缺口,帶來產業鏈機會。

核電更可能被作為一種「安全型基礎設施資產」重新定價。

儲能,在新能源形勢下具備長期成長性。

儲能需求增長帶來鋰電池高景氣;

資源端供需格局反轉,開啟向上周期。

醫藥聚焦,創新、國際化與復甦

海外醫藥聚焦創新、國際化與復甦。

港股醫藥板塊仍處系統性低配,H/A 折價率平均約 30-40%。

2026年關注三條投資主線:

創新葯產業鏈外需強勁,對外授權進入收穫期;

關注競爭格局或行業景氣度邊際改善的消費醫療龍頭;

創新技術平臺。

盈利底正在形成,最大風險不是波動而是踏空

全球經濟金融秩序正從「單極」走向「多極」,

這體現於美元的信用裂痕、人民幣的國際化提速、中國科技的自立自強,

中國資產(A股、港股、以人民幣計價的債券)被系統性低估,

隨着政策底已現、經濟底已過、盈利正在呈現星火燎原之勢,

中國資產的價格重估只是時間問題。

滄海橫流,方顯英雄本色。

在歷史的轉彎處,與時代同行;

歷史的轉彎處,往往也是財富再分配最劇烈的時刻。

在2026年5月至9月這個關鍵窗口期,

戰略上堅定做多中國核心資產,在「百年未有之大變局」中,最大的風險不是波動,而是踏空。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠