熱門資訊> 正文

群智諮詢:2026年電視市場馬太效應加劇 規格差異成破局抓手

2026-05-07 19:25

智通財經APP獲悉,5月7日,群智諮詢發文稱,2026年,全球電視市場正面臨成本上行與存量博弈的雙重擠壓。AI算力驅動的存儲成本普漲正在重塑電視整機的BOM成本結構,飆升的成本使得原本徘徊在獲利邊緣的電視廠商更加艱難,倒逼行業走向「技術升維與降規保規模」的分化路徑,市場底層邏輯正從「以價換量」向「價值驅動」切換。

一、成本重壓:存儲漲價觸發TV產業鏈多米諾效應

此輪存儲芯片漲價並非傳統意義上的周期性波動,而是由AI算力需求呈現爆發式增長所導致的系統性供需不足。群智諮詢認為其深度和持續性遠超以往歷史周期,並正在從根本上重塑未來幾年TV產業的成本底層邏輯,將對全球TV市場產生以下影響:

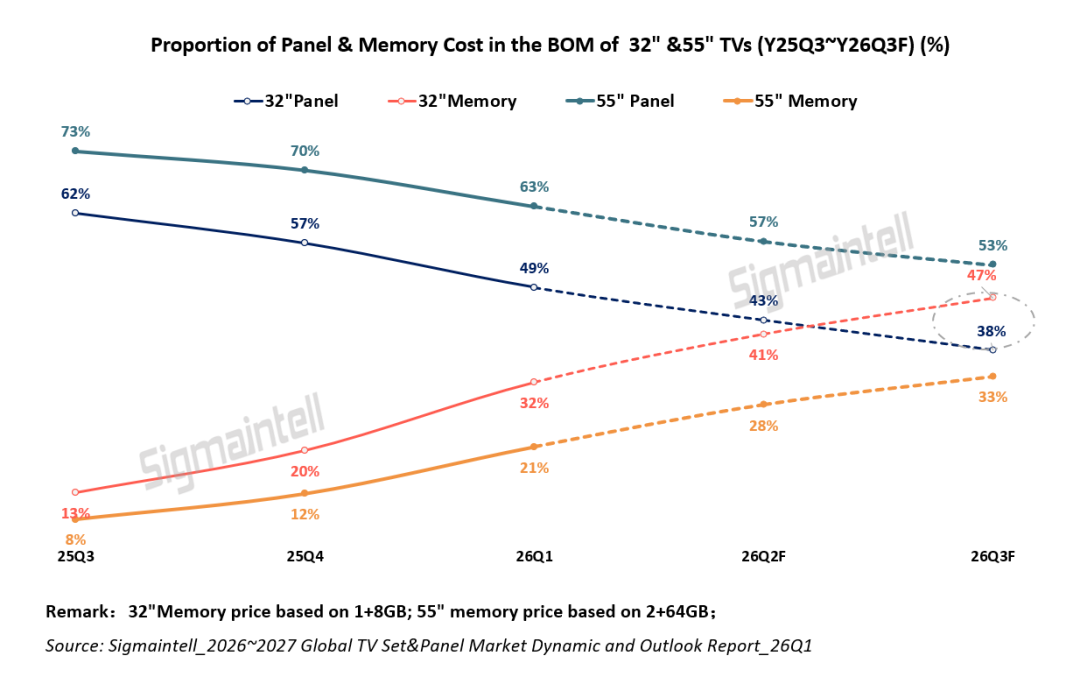

(一)部分機型存儲芯片將超越顯示面板成為TV BOM第一大成本部件

群智諮詢預測,今年二季度DDR4及eMMC存儲芯片價格依然維持較大幅度上漲,並預計2026年下半年維持上漲趨勢。到今年三季度,在部分機型的BOM結構中存儲芯片的成本或將超過面板,成為電視BOM成本中佔比最高的零部件。這一成本結構性變化將嚴重壓縮整機廠商的利潤空間,一方面,電視品牌今年硬件業務恐將面臨更加嚴峻的虧損壓力;另一方面,也迫使整機廠商在市場、產品及供應鏈等方面採取更具變革性的調整以應對長期成本架構的變化。

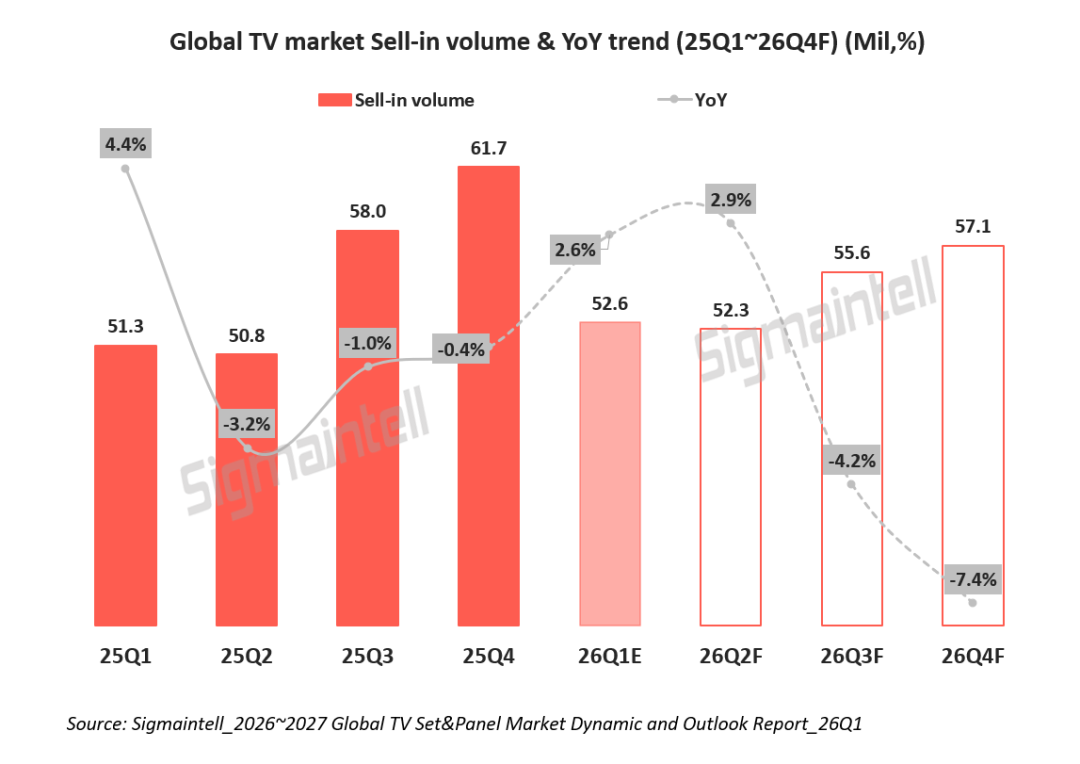

(二)整機出貨節奏前高后低,預計2026年全球大盤總量同比下降1.9%

受世界盃備貨及原材料漲價需求Pull-in影響,一季度品牌和代工廠出貨強勁,二季度頭部品牌仍在積極提前出貨;然而,成本高漲或將顯著抑制需求,尤其是新興市場的小品牌缺乏產品溢價能力,將難以承受成本飆漲帶來的衝擊,需求將受到顯著衝擊。群智諮詢預計下半年全球TV出貨量將下跌5.8%,全年呈現「上半年強、下半年弱」的趨勢。綜合考慮存儲漲價因素,群智諮詢將2026年出貨規模預測下調了230萬台,大盤規模同比下降1.9%。

(三)行業向價值驅動轉型,推動產品結構重構

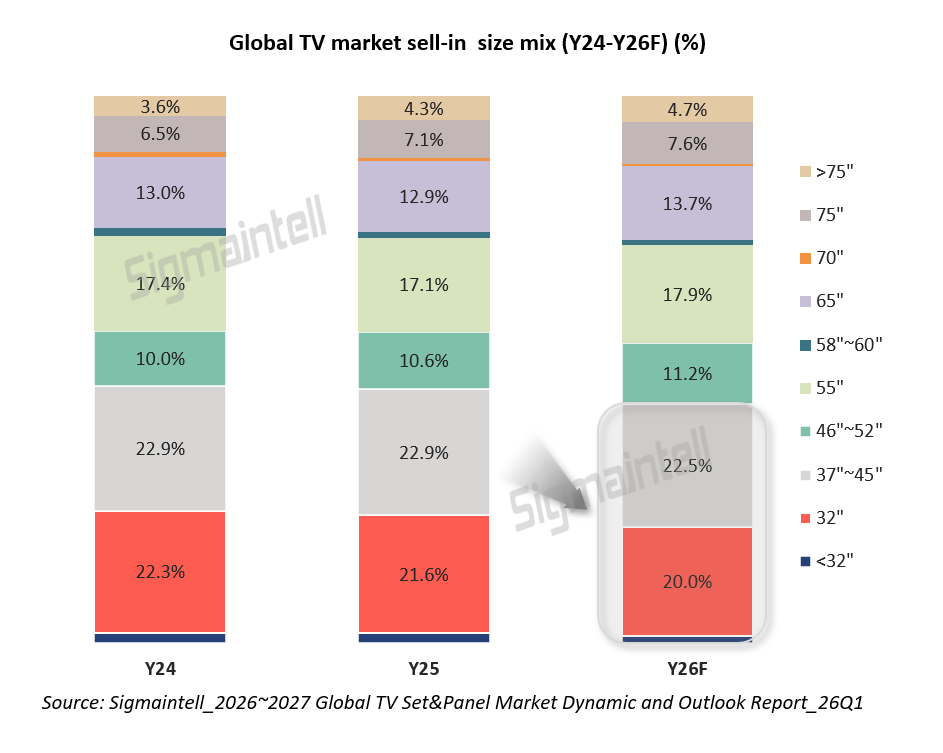

在成本普漲的壓力下,儘管整體出貨規模難免受到衝擊,但也有望加速推動產品結構的升級。一方面,新興市場、小客户對價格敏感度高;另一方面,品牌爲了平衡成本壓力和經營利潤,將縮減入門級產品份額,積極增加中高端產品佈局。綜合來看,低端入門級產品受成本衝擊最為明顯,群智諮詢預計,2026年43」及以下電視的份額將下降2.6%。與此同時,頭部品牌正全力推動高端大尺寸化進程,以優化利潤空間,有望帶來55」~75」中大尺寸電視規模增長,推動電視行業將加速向「價值驅動」轉型。

高端產品如RGB - Mini LED、SQD - Mini LED、OLED以及超大尺寸(85英寸及以上)產品擁有較高的技術溢價空間,將成為品牌轉嫁成本的核心載體。在規格升級的推動下,2026年的新品發佈價格有一定幅度上漲,成為品牌利潤護城河。而中端主流產品通過「配置升級+價格微漲」或者「降硬件 + 強軟件」等舉措兼顧穩大盤和對衝成本壓力。

二、策略分化:區域策略分化,馬太效應加劇,規格差異成破局抓手

面對成本飆升的壓力,電視品牌摒棄「一刀切」漲價,在規模與利潤間尋求動態平衡,呈現出顯著的區域與產品雙分化特徵。

(一)區域市場:中國市場技術升級支撐漲價,海外市場保守價格策略推動產品邏輯重構

中國市場:頭部品牌施行「新品升規提價」策略。中高端產品藉助RGB/SQD - Mini LED、165/180Hz高刷以及AI畫質引擎的性能升級,提升產品附加值;低端產品則通過降低存儲規格來對衝成本。根據群智諮詢的統計數據,高端同系列新品的發佈價格相比2025年同系列同尺寸的產品發佈價格漲幅預計在15%~30%之間,而中低端產品價格則上調3%~10%,而部分新品實際零售價格亦維持相對積極促銷。整體而言,中國電視市場受國補影響減弱、需求疲軟、終端價格上漲等諸多因素影響,預計2026年中國市場電視出貨量為3050萬台,同比下滑5.5%。

海外市場:成熟市場頭部品牌軟硬件強協同,穩價保規模;新興市場差異化產品對衝成本壓力。根據群智諮詢對海外主要區域尤其是北美市場2026年新品發佈價格的跟蹤發現,同系列產品2026年新品發佈價格與2025年發佈價格相比,並未出現普遍上調的情況。頭部品牌憑藉供應鏈優勢及硬件規格調整,在成本高漲的壓力下,對新品定價仍持保守策略,但同時實際促銷力度仍在減弱。一方面鞏固硬件的競爭力,部分新品價格隨技術升級上漲5%~15% (如Sony Bravia 3系等);另一方面,頭部品牌亦希望藉助硬件與OS的強協同效應,降低硬件規格、強化軟件功能,維持主流產品價格的相對穩定(如三星QN系列等)。在硬件盈利承壓的背景下,頭部品牌正通過「硬件降本+軟件補利」的模式保障綜合競爭力。而中小品牌迫於成本壓力和頭部品牌」穩價保規模」策略,生存空間將被進一步擠壓。

針對新興市場,品牌普遍延緩提價節奏,頭部品牌擬依託規模效應攤薄成本,搶佔市場份額,防範基礎銷量大幅下滑。此外,品牌積極推動FHD產品大尺寸化,2025年已推出50英寸FHD產品,預計2026年下半年55英寸FHD產品也將面世,通過降低面板與硬件規格,對衝存儲成本上漲壓力。

綜合來看,受原材料成本上漲影響,2026年全球電視廠商區域策略明顯分化,而差異化產品規格或將成為2026年TV市場破局的核心抓手之一。

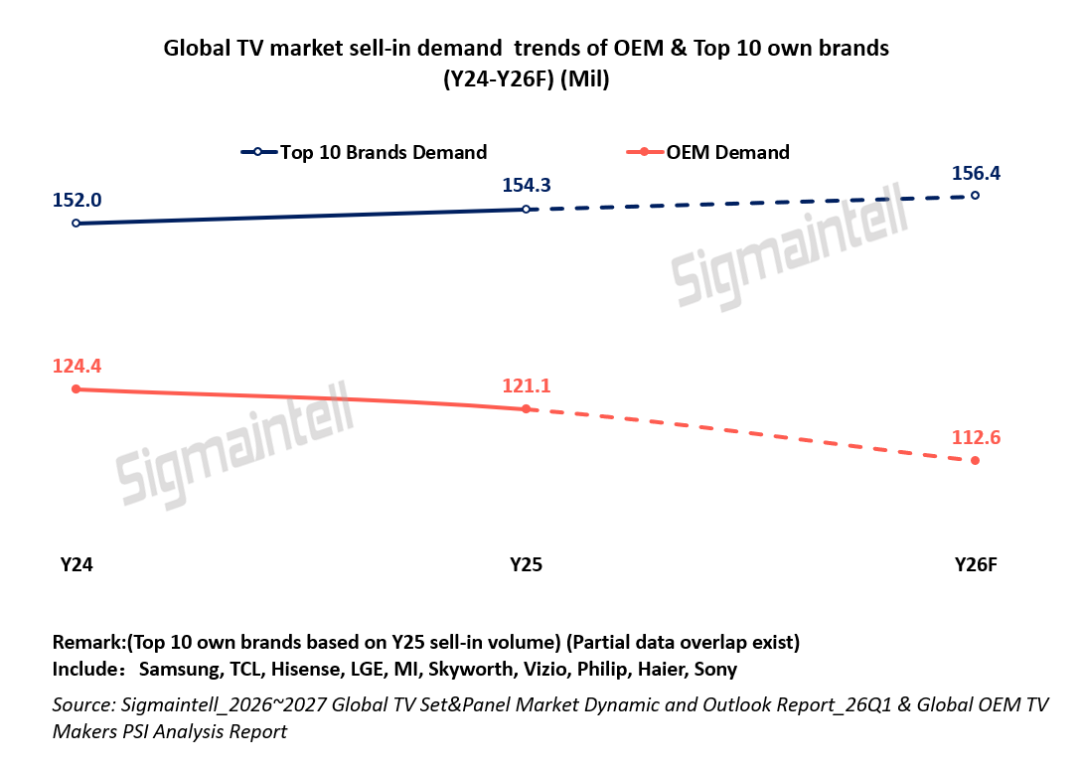

(二)頭部效應增強,小廠商或將面臨大洗牌

頭部品牌憑藉更強的供應鏈韌性、技術儲備以及全球渠道佈局,有望在此輪競爭中進一步壓縮二線品牌和區域本土化品牌的生存空間,實現市場份額增長,推動行業集中度提高。而由代工廠鏈接的海外小客户,將面臨更劇烈的成本波動和需求下調的壓力。此輪存儲漲價周期中代工廠商紛紛將存儲上漲的成本轉嫁給下游客户,而小品牌本身溢價空間低,成本承受能力弱,預計需求規模將受到顯著衝擊,白牌市場以及尾部品牌或將面臨大洗牌。綜合來看,2026年電視市場馬太效應加劇,強者恆強,頭部品牌的需求保持穩健,而TV代工需求面臨考驗,根據群智諮詢預測,全球Top10品牌市佔率將進一步提升2.3%至71.9%,而代工市場出貨規模將同比下降7.0%。

總結

2026年,全球TV市場在成本大幅上漲的重壓之下困難重重。尤其對於缺乏存儲供應鏈優勢的廠商而言,將面臨生存挑戰;然而也是「危中有機」,特別是對於擁有集團供應鏈資源和產品技術護城河的品牌,將是鞏固市場份額的好契機,但同時也要經得住市場需求波動和庫存管理的考驗。品牌能否在存儲成本飆升的環境中保持競爭力,除了供應鏈資源之外,群智諮詢認為關鍵還在於整體運營的靈活性與協同效率。唯有在全球各市場中靈活的推動「硬件軍備競賽」與「降本增效」協同模式,在價格上漲和規模之間實現有效平衡,才能在存儲新周期穩住基本盤並搶佔市場機會。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠