熱門資訊> 正文

【首席視野】董忠雲:A股或已進入盈利驅動階段,關注新能源板塊中期機會

2026-05-07 14:16

董忠雲、劉慶東、龐晨、王警儀、宋浩田、楊子萌(董忠雲系中航證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

四月,隨着美以伊衝突進入停火談判后,全球資本風險偏好快速回升,部分主要股票市場指數創新高,包括A股創業板指數。結構上,多家美股科技巨頭業績超預期,印證AI產業趨勢,科技成長板塊領漲A股。五一假期期間,局勢仍處於緩和態勢。5月1日早上,據新華社消息,美國政府高級官員稱,根據《戰爭權力法》,2月28日開始的「敵對行動已結束」。但我們認為美以伊衝突后續不排除仍有反覆的可能,海峽恢復通行還需要時間,近期高油價仍將持續。

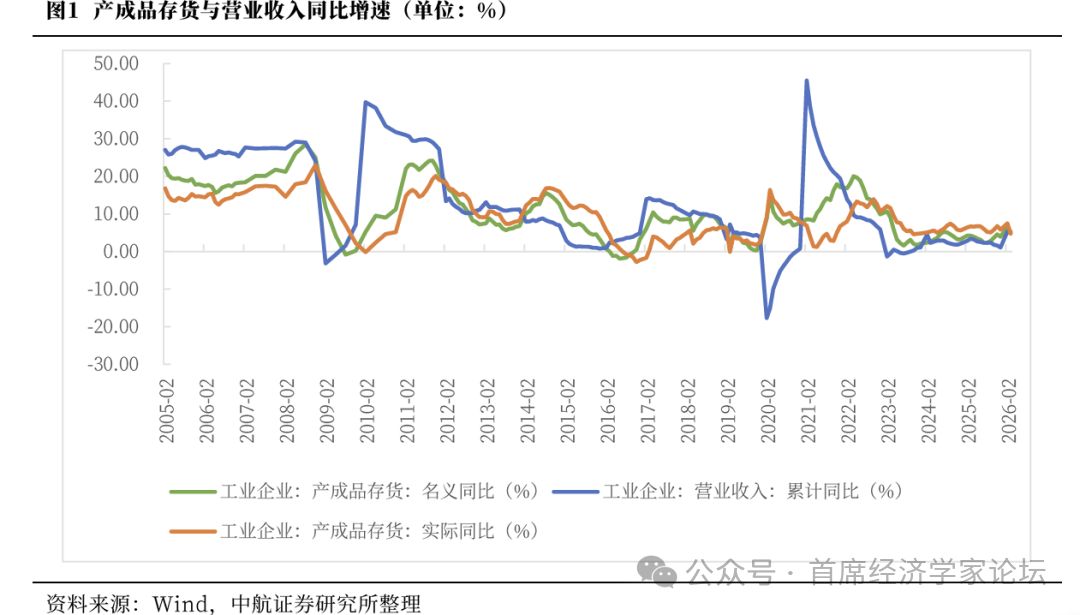

3月工業企業營收、名義庫存、實際庫存均邊際回落,呈現主動去庫跡象,企業盈利能力持續修復。「量」較為平穩,「價」延續回升態勢,與此前市場擔憂不同,3月數據顯示高油價對於我國工業企業利潤的影響表現爲拉動,而非擠壓。

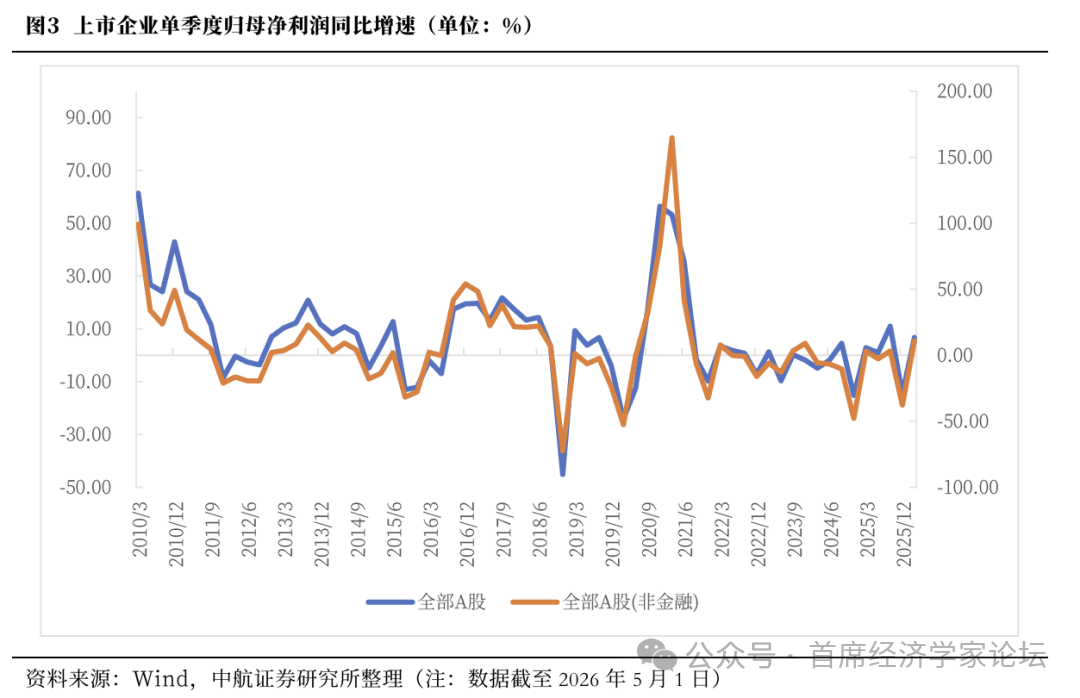

根據2025年年報和2026年一季報,A股營收增速上行趨勢明確,2026年一季度非金融板塊對A股業績的拉動重回主導地位,盈利增速反彈趨勢強勁,全A非金融盈利增速重回兩位數。本輪牛市逐漸從流動性驅動轉向盈利驅動。

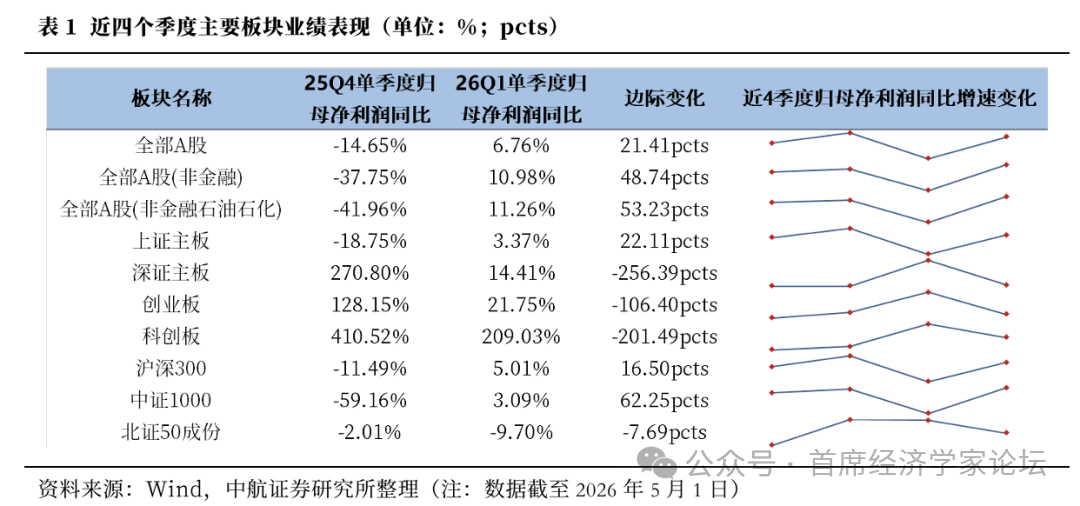

相較於2025年二、三季度,不同板塊在2025年四季度至2026一季度業績的業績呈現分化,其中科創板業績整體大幅提升,創業板業績相對靠前。大小盤風格均由負轉正,大盤股業績增速依舊更高,但小盤股修復幅度更大。

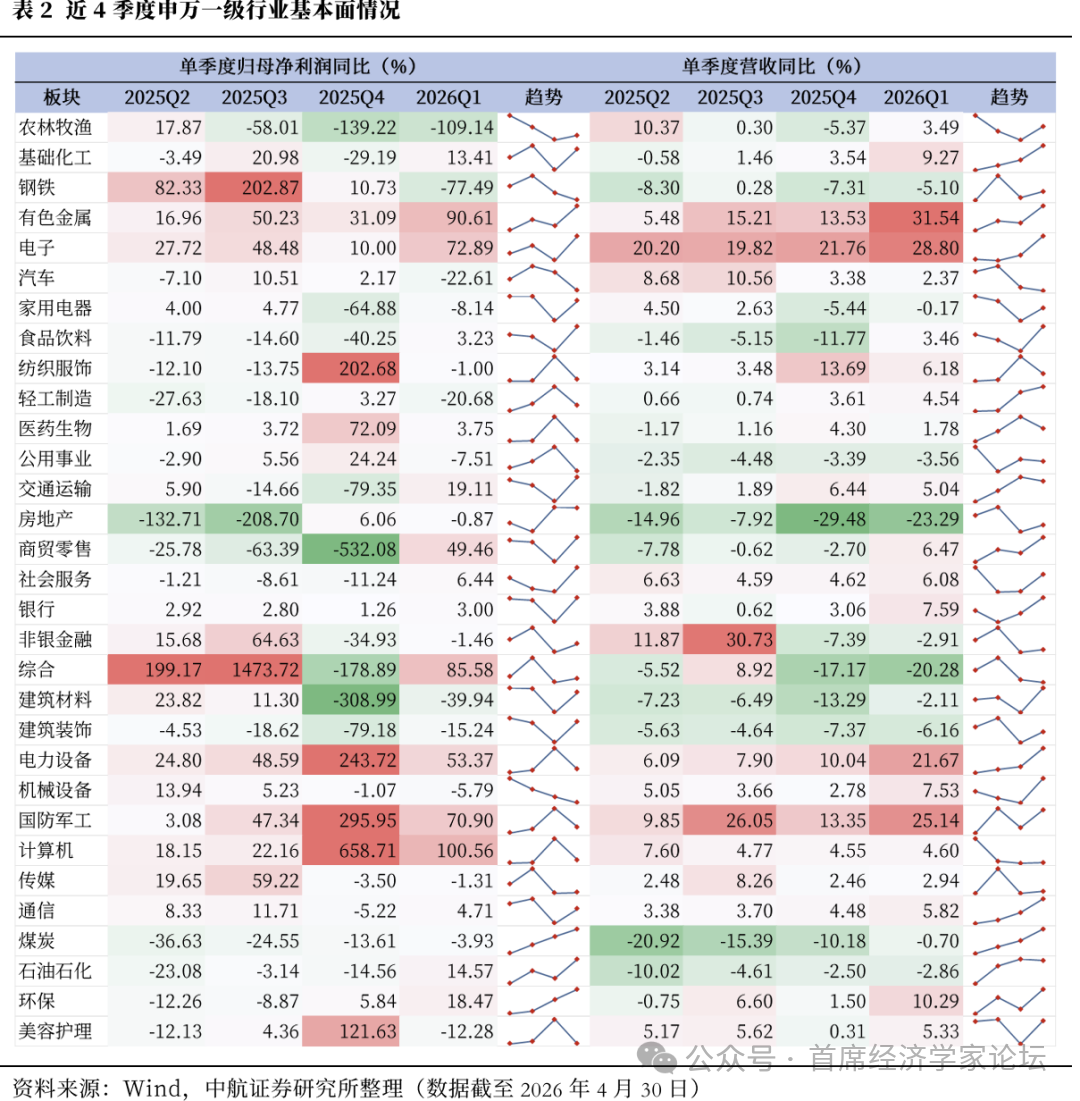

從最新披露的2026年一季報來看,高景氣方向聚集在科技與順周期板塊。關注近四個季度營收和業績均形成上升態勢的行業,主要為科技的電子,以及順周期板塊的有色金屬、煤炭和石油石化。

截至4月30日,估值處於相對低位分位數且2026Q1利潤同比增速較2025Q4改善較快的行業包括商貿零售、食品飲料、非銀金融、有色金屬、農林牧漁、社會服務、家用電器,建議關注。

中航證券軍工組認為,短期來看,長征十號乙首飛成功雖引發部分資金兑現,但仍是近期最強產業催化,航海裝備景氣周期持續兑現。中長期看,商業航天產業化方向未改,航海裝備等順周期賽道景氣度持續上行。后續需重點關注兩大主線:一是行業「十五五」規劃推進情況,商業航天、低空經濟等方向有望成為軍工板塊后續突圍的核心方向;二是年報及一季報業績預告密集披露,業績確定性高的順周期板塊細分龍頭有望獲得資金青睞,靜待基本面驗證。

投資建議:

往后看,中東局勢形成初步護欄,中性假設下海峽新秩序或可在全球通脹失控之前形成,本次衝突低點或已形成,后續市場視角有望迴歸基本面。而當前中國經濟超預期復甦,A股有望進入盈利驅動階段,本輪經濟轉型牛有望延續,中國新能源產業有望迎來重要機遇。二季度,中東局勢或仍存在反覆,結合日曆效應,A股或強勢震盪。結構上,風格或從成長向價值適度回擺,高油價持續下可關注新能源板塊投資機會,關注已進入景氣度投資階段的AI科技方向,跟蹤相對低位的價值風格如大金融板塊和尚在左側的部分消費行業。

本周市場回顧

根據同花順數據,本周市場整體上漲,上證指數(0.79%)、深證成指(1.12%)、滬深300(0.80%)、科創50(8.07%)、創業板指(0.26%)、中證500(1.23%)、中證1000(0.94%),均表現較強。行業風格上,成長風格表現較強,上漲1.94%;穩定風格表現較弱,下跌0.24%。分行業來看,申萬一級行業中綜合、電子、石油石化表現較強,分別上漲7.80%、4.78%、4.37%;通信、食品飲料、銀行表現較弱,分別下跌1.98%、1.23%、0.97%。市場情緒方面,本周市場活躍度有所上升,日均成交金額為26308.40億元,較上周增加122.56億元。估值方面,A股整體市盈率為24.00倍,較上周上漲0.77%。

正文

四月,隨着美以伊衝突進入停火談判后,全球資本風險偏好快速回升,部分主要股票市場指數創新高,包括A股創業板指數。結構上,多家美股科技巨頭業績超預期,印證AI產業趨勢,科技成長板塊領漲A股。五一假期期間,局勢仍處於緩和態勢。5月1日早上,據新華社消息,美國政府高級官員稱,根據《戰爭權力法》,2月28日開始的「敵對行動已結束」。 依據美國國會1973年通過的《戰爭權力法》,美總統在未經國會批准情況下動用部隊的時限為60天。特朗普政府3月2日正式告知國會對伊朗發起軍事行動,由此推算的60天法律時限於5月1日到期。據美國官員5月1日表示,美軍最大航母「福特」號已離開中東地區,美軍在中東從三航母減至兩航母。5月2日最新消息,伊朗外交部長稱,如果美國改變其「擴張主義做法」和「威脅性言論」,伊朗仍願同美國進行外交對話。但我們認為美以伊衝突后續不排除仍有反覆的可能,海峽恢復通行還需要時間,近期高油價仍將持續。

3月工業企業營收、名義庫存、實際庫存均邊際回落,呈現主動去庫跡象,企業盈利能力持續修復。「量」較為平穩,3月工業增加值同比增長5.7%,較2月回落0.6pct,但仍處於2024年以來53.84%的百分位水平。「價」延續回升態勢,3月PPI同比為連續下降41個月后首次上漲,PPI環比自底部連續第9個月保持回升趨勢。3月名義庫存近十年44.54%的百分位水平,反映至實際庫存同比達近十年39.09%的百分位水平。與此前市場擔憂不同,3月數據顯示高油價對於我國工業企業利潤的影響表現爲拉動,而非擠壓。1-3月累計營收利潤率5.11%,較前值上行0.19pct,利潤率高於過去3年同期水平。1-3月利潤總額累計同比15.50%,較前值上行0.30pct。單3月來看,企業盈利水平延續改善,3月利潤總額同比15.80%,較1-2月提升3.95pcts。4月製造業PMI已連續第2個月位於擴張區間,新訂單、新出口訂單、生產分項全部處於擴張區間,即供需兩強,其中新出口訂單、生產分項連續2個月上行,新訂單雖邊際回落,但仍在榮枯線上方。

根據2025年年報和2026年一季報,A股營收增速上行趨勢明確,2026年一季度非金融板塊對A股業績的拉動重回主導地位,盈利增速反彈趨勢強勁,全A非金融盈利增速重回兩位數。本輪牛市逐漸從流動性驅動轉向盈利驅動。截至5月1日,整體法口徑下,2026年一季度全部A股/非金融單季度營收同比增速分別為4.69%和4.81%,較四季度分別上行4.42pcts和4.41pcts,全部A股營收同比連續4個季度正增,全部A股非金融營收同比連續3個季度正增,且均上行至2022年四季度以來的新高。2026年一季度全部A股/非金融單季度歸母淨利潤同比增速分別為6.76%和10.98%,較四季度分別大幅上行21.41pcts和48.74pcts。全部A股非金融盈利增速則達2021年三季度以來的新高。結構上,全部A股非金融營收同比增速已連續2個季度高於全部A股,盈利同比增速時隔三個季度再度超過全部A股,非金融板塊對於A股業績拉動重回主導。

相較於2025年二、三季度,不同板塊在2025年四季度至2026一季度業績呈現分化,其中科創板業績整體大幅提升,創業板業績相對靠前。具體來看,上證主板2026年一季度歸母淨利潤同比為3.37%,較2025年四季度增長22.11pcts;深證主板2026年一季度同比增速為14.41%,較2025年四季度增速下降256.39pcts,下滑幅度最大,但仍高於2025年二、三季度;創業板2026年一季度增速為21.75%,較2025年四季度環比下滑106.40pcts;科創板2026年一季度仍高增209.03%,較四季度下滑201.49pcts,但仍大幅高於2025年二、三季度。

大小盤風格均由負轉正,大盤股業績增速依舊更高,但小盤股修復幅度更大。滬深300一季度歸母淨利潤同比為5.01%,較四季度增速環比增16.50pcts;中證1000則大幅轉正,一季度同比3.09%,環比上行62.25pcts,顯示小盤股盈利動能走強。此外,北證50成份一季度業績偏弱,仍為負增長,錄得-9.70%,較四季度下滑7.69pcts。

從最新披露的2026年一季報來看,高景氣方向聚集在科技與順周期板塊。關注近四個季度營收和業績均形成上升態勢的行業,主要為科技的電子,以及順周期板塊的有色金屬、煤炭和石油石化。

營收方面,絕對增速上,有色、電子、國防軍工、電力設備和環保等行業2026年一季度排名靠前。邊際變化上,31個申萬一級行業中8個行業營收同比增速已現至少連續兩個季度改善,其中2026年Q1較2025年Q4改善幅度較大的前5個行業為有色金屬、食品飲料、國防軍工、電力設備、建築材料。關注近四個季度營收增速已經形成持續上升態勢的行業,主要為科技板塊的電子、電力設備和通信,以及順周期板塊的有色金屬、基礎化工、煤炭和石油石化。

歸母淨利潤方面,絕對增速上,計算機、有色金屬、綜合、電子、國防軍工等行業2026年一季度排名靠前。邊際變化上,僅煤炭、環保行業歸母淨利潤同比增速連續兩個季度改善,26年一季度較25年四季度歸母淨利潤同比增速改善幅度居前的前五大行業為商貿零售、建築材料、綜合、交通運輸、建築裝飾。關注近四個季度業績增速已經形成持續上升態勢的行業,主要為科技板塊的電子,以及順周期板塊的有色金屬、煤炭和石油石化。

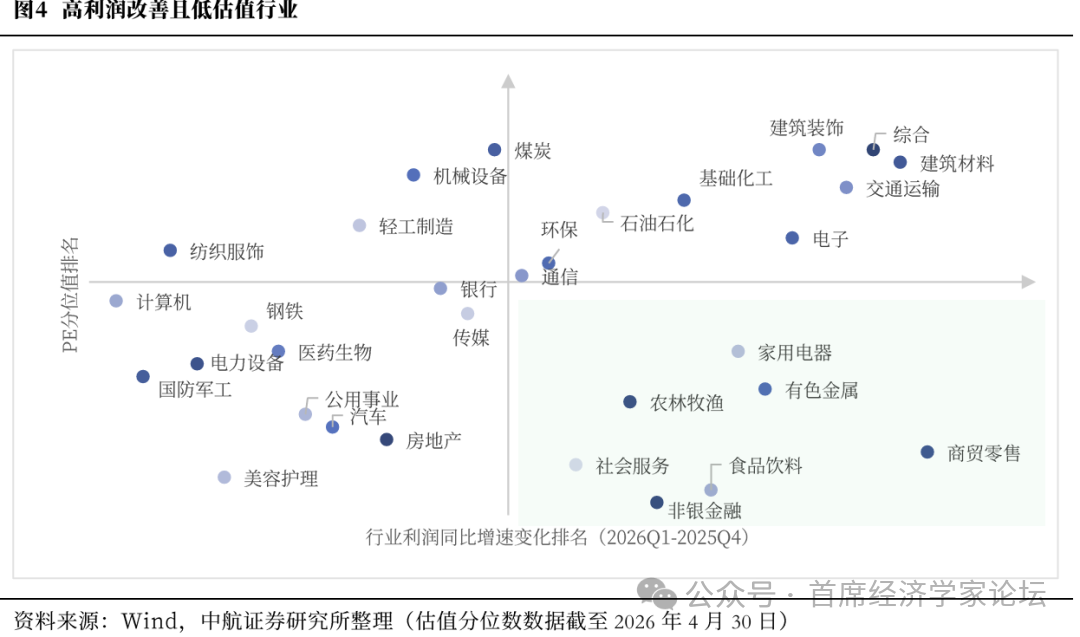

建議關注高利潤改善且低估值行業。我們以2026年一季度行業歸母淨利潤增速較2025年四季度的變化來衡量行業景氣邊際改善幅度,以行業市盈率處於近五年的歷史分位數來橫向對比個各行業的估值處於相對的高位或低位。截至4月30日,估值處於相對低位分位數且2026Q1利潤同比增速較2025Q4改善較快的行業包括商貿零售、食品飲料、非銀金融、有色金屬、農林牧漁、社會服務、家用電器。

中航證券軍工組認為,本周軍工板塊震盪分化,整體先抑后揚。周初長征十號乙首飛成功,利好兑現后部分資金獲利了結。國防軍工(申萬)4月28日單日下跌1.25%,后半周在一季報業績催化下逐步修復。全周國防軍工(申萬)板塊整體小幅收漲0.82%。從子板塊看,航海裝備(申萬)維持強勢,本周漲幅5.91%,4月累計漲幅28.99%。

細分板塊方面,航海裝備板塊延續強勢表現。受益於全球造船景氣周期持續演繹,中國船廠手持訂單飽滿,中國船舶一季度營收同比增長54.9%,中船集團旗下多家船企訂單已排至2030年。航海裝備板塊成為軍工板塊中基本面兑現最為紮實的方向之一。商業航天板塊本周迎來頂層制度落地與重要里程碑。4月28日,由航天科技集團一院研製的長征十號乙運載火箭在海南文昌航天發射場成功首飛,同步驗證了全球首創的「海上柔性網系捕獲回收」技術。整體來看,海外SpaceX IPO預期持續發酵,國內可回收火箭技術驗證與密集發射形成共振,商業航天板塊景氣度持續上行。

短期來看,長征十號乙首飛成功雖引發部分資金兑現,但仍是近期最強產業催化,航海裝備景氣周期持續兑現。中長期看,商業航天產業化方向未改,航海裝備等順周期賽道景氣度持續上行。后續需重點關注兩大主線:一是行業「十五五」規劃推進情況,商業航天、低空經濟等方向有望成為軍工板塊后續突圍的核心方向;二是年報及一季報業績預告密集披露,業績確定性高的順周期板塊細分龍頭有望獲得資金青睞,靜待基本面驗證。

投資建議:

往后看,中東局勢形成初步護欄,中性假設下海峽新秩序或可在全球通脹失控之前形成,本次衝突低點或已形成,后續市場視角有望迴歸基本面。而當前中國經濟超預期復甦,A股有望進入盈利驅動階段,本輪經濟轉型牛有望延續,中國新能源產業有望迎來重要機遇。二季度,中東局勢或仍存在反覆,結合日曆效應,A股或強勢震盪。結構上,風格或從成長向價值適度回擺,高油價持續下可關注新能源板塊投資機會,關注已進入景氣度投資階段的AI科技方向,跟蹤相對低位的價值風格如大金融板塊和尚在左側的部分消費行業。

風險提示:國內政策推行不及預期;地緣政治事件超預期;海外流動性寬松不及預期。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠