熱門資訊> 正文

IDC:中國MaaS市場進入高速增長期 Token經濟從概念走向規模化實踐

2026-05-07 13:36

智通財經APP獲悉,國際數據公司(IDC)發文指出,2025年中國企業級MaaS市場經歷了從試點到規模化應用的關鍵轉折。無論是Token調用量還是實際營收,各個統計口徑都呈現出倍數級的增長,同時Token消耗的快速攀升正在重新定義企業使用人工智能的方式。然而,在這一輪高速增長的背后,市場仍然面臨性能穩定性、安全合規、回答質量等多重實際約束。IDC認為,MaaS廠商的競爭焦點正在從過去單純的價格比拼,轉向「價格、性能與工具鏈支持」的綜合能力競爭。

市場總體規模:調用量增長16倍,但需理性看待基數效應

2024年,中國企業級MaaS市場按調用量統計的規模僅為114萬億Tokens,而到2025年,這一數字躍升至1944萬億Tokens,同比增長約16倍。在營收口徑下,2025年中國公有云MaaS市場的規模達到30.7億元人民幣。與此同時,面向傳統政企客户的大模型私有化部署市場也保持活躍,尤其在政務、金融、能源等領域形成了獨立的採購與交付體系。

IDC預計2026年全年Token消耗量約為40,000萬億次,較2025年進一步增長約20倍。這一加速增長的主要驅動因素,是多模態大模型的逐步成熟以及Agent類應用的規模化落地。換句話説,市場正在從「文本生成」向「多模態理解與自動執行」擴展,每一次交互所消耗的Token量級也相應大幅提升。

Token消耗快速增長,但不同場景之間差異巨大

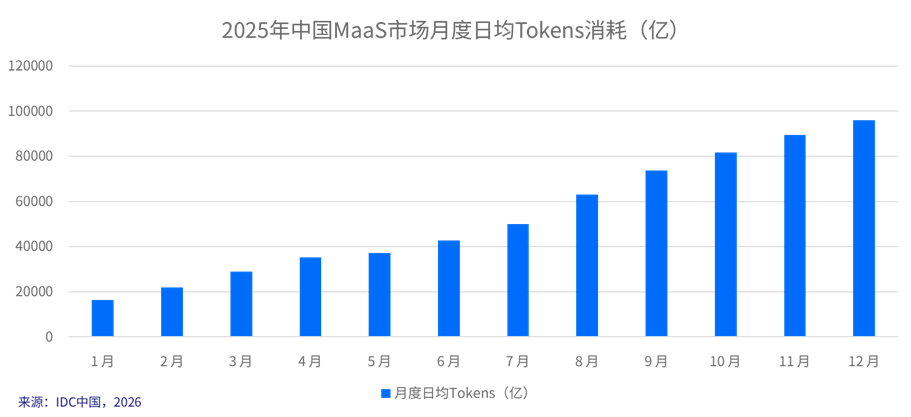

Token消耗的整體走勢非常明確:2025年1月全市場日均消耗約為1.6萬億Tokens,到2025年12月底,這一數字已經攀升至9.6萬億Tokens。隨着多模態大模型的進一步成熟,日均Token消耗的增長曲線將會變得更為陡峭。

不過,不同應用場景之間的Token消耗量級存在巨大差異,這一點往往被籠統的市場總量數字所掩蓋。例如,一家投資機構在合同摘要場景中,一次處理幾十個合同文檔,單次消耗的Tokens可達200萬。一家教育機構在其在線培訓場景中,高峰使用期日均消耗高達2000億Tokens。而使用多模態產品生成一個視頻,也會消耗上千萬Tokens。這些差異意味着,企業在評估MaaS服務時,不能只看單位Token的報價,還必須結合自身場景的實際消耗特徵來判斷總成本。

從應用場景的分佈來看,當前公有云上MaaS的主要應用群體集中在泛互聯網行業(遊戲、娛樂、教育)、智能辦公賽道、智能硬件賽道(智能汽車、手機、智能眼鏡)以及大消費賽道。主要的應用場景包括角色扮演、短劇生成、市場營銷、搜索、數據處理、數據分析和文檔處理。而在傳統政企的私有化部署項目中,應用場景相對收斂,主要集中在智能辦公、數據處理與分析、市場營銷等幾個方向。

競爭格局:公有云頭部集中,私有化部署市場更為分散

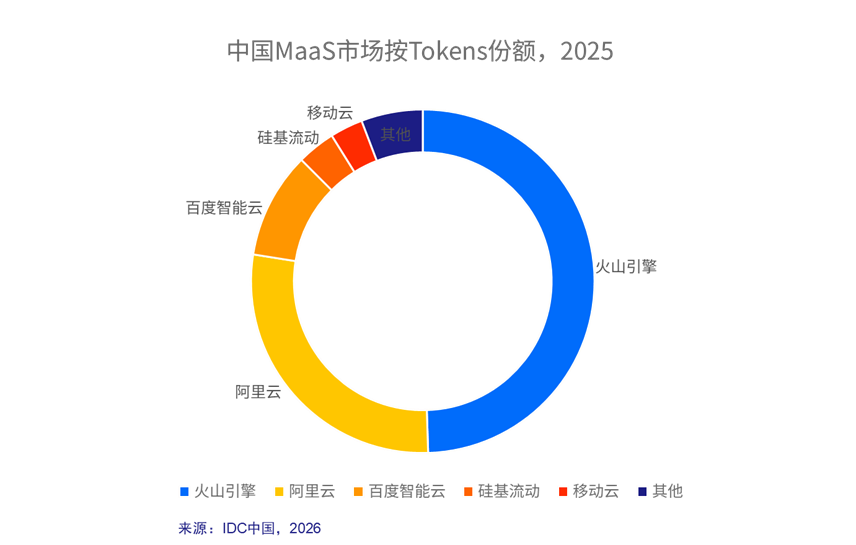

在公有云MaaS市場,按調用量計算,2025年火山引擎佔據了接近一半的份額,其次是阿里雲、百度智能雲、硅基流動以及移動雲。其他值得關注的廠商還包括騰訊雲、商湯科技、華為雲、天翼雲等。

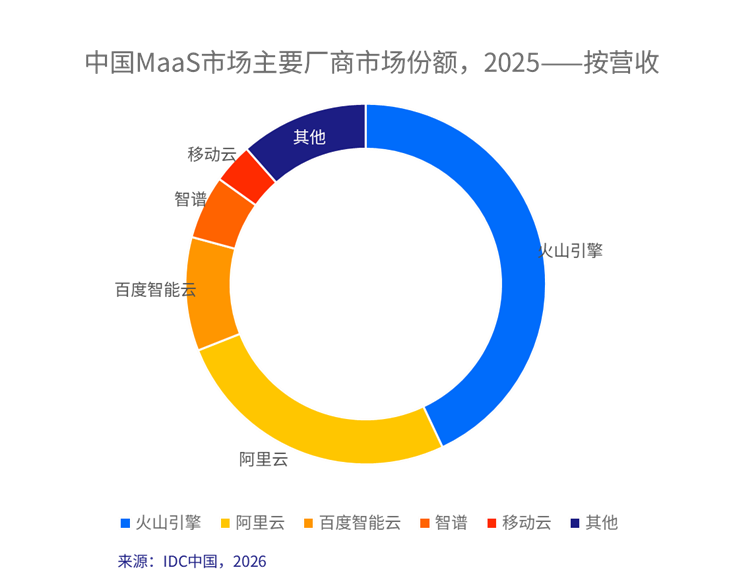

如果按營收口徑來看,火山引擎仍然佔據40%以上的市場份額,阿里雲、百度智能雲、智譜以及移動雲位列前五。不同廠商在單位Token定價、折扣策略以及高價值場景的佔比上存在顯著差異。例如,某些廠商可能在低單價、高調用量的場景中佔優,而另一些廠商則在高單價、專業場景中獲得了更高的營收貢獻。

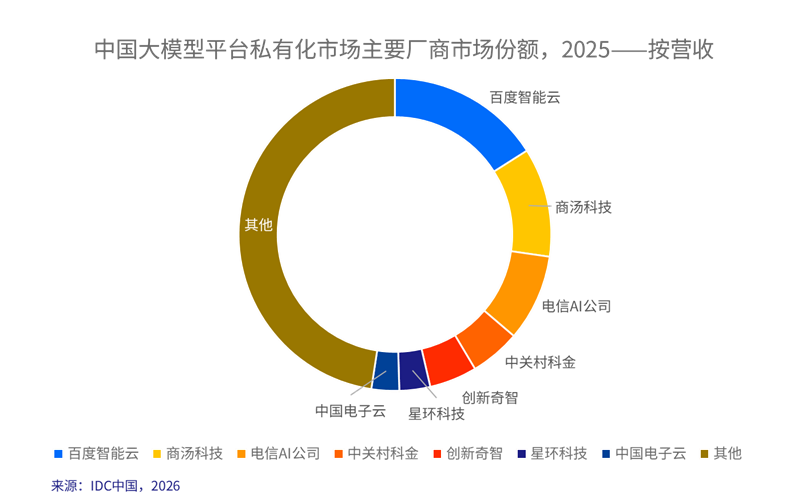

在私有化部署市場上,格局則完全不同。傳統政企客户出於數據安全、合規可控等考慮,仍然將私有化部署作為第一選擇,也因此培育了眾多的大模型平臺私有化廠商。2025年IDC追蹤到的頭部廠商包括百度智能雲、商湯科技、電信AI、中關村科金、創新奇智、星環科技以及中國電子雲。相比公有云市場,私有化部署市場的集中度更低,這與政企採購的區域性、行業性特徵有直接關係。

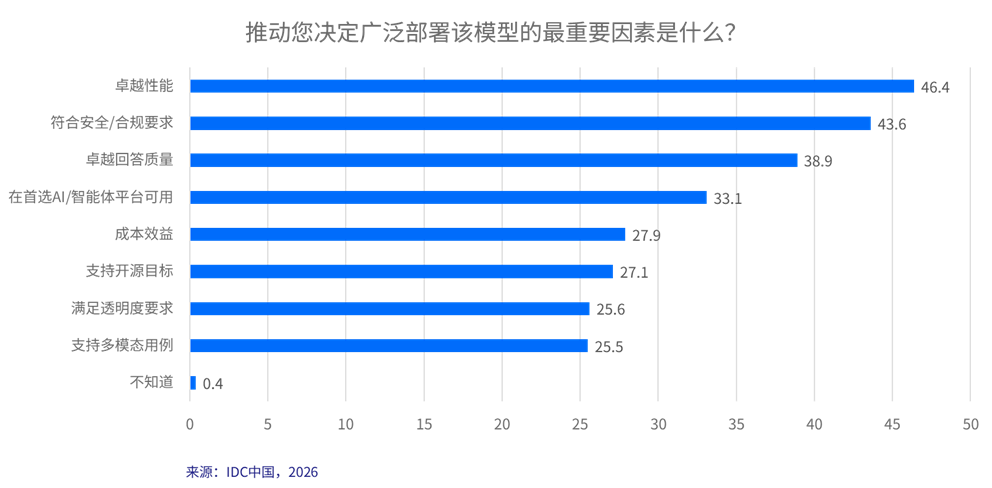

企業落地大模型時,性能、合規與質量優先於成本

高速增長的數字背后,企業在大模型落地過程中仍然面臨一系列現實挑戰。根據IDC的調研數據,影響大模型落地的Top5因素依次是:模型性能、安全合規要求、回答質量、在AI平臺可用性以及成本效益。其中,性能指的是企業部署上線后的穩定性、併發數和可靠性;安全合規既要求模型在中國市場可以合規使用,也要求模型生成的內容本身合規;回答質量則直接決定了模型能否被大規模上線應用。

值得注意的是,成本效益在當前階段排在第五位,並非企業最優先考慮的障礙。這一結果在一定程度上説明,企業當前更關注「模型是否能用、是否安全、是否穩定」,在這些前提條件滿足之后,纔會進入精細化的成本比較。然而,原文也明確提示了一種中長期風險:隨着大模型應用場景的持續滲透,以及算力緊缺狀況的延續,大模型的投資預算終將成為關鍵挑戰。換句話説,成本問題目前還沒有爆發,但它迟早會來。

MaaS市場的競爭要素正在發生結構性的變化

隨着Token經濟的興起和市場參與者的迅速增加,MaaS市場的競爭規則也在發生變化。IDC認為,未來制勝的核心要素將集中在三個方面:價格與成本優化、性能、以及工具鏈與應用開發的支持。

在價格與成本方面,企業Token的日均消耗正在快速增長,尤其是各類Agent類產品的出現,進一步放大了Token的使用規模。隨着規模化智能的到來,廠商需要關注的不是單純降低單位Token的價格,而是幫助用户降低整體成本,同時確保輸出的是高質量、有效用的Tokens。

在性能方面,大量行業場景對併發數和吞吐量有很高要求,與此同時算力緊缺的現狀短期內難以根本緩解。能夠通過底層算力優化來提升模型訓練和推理效率的廠商,將在用户選型中獲得明顯的優勢。

在工具鏈與應用開發支持方面,過去兩年的MaaS市場中,買方選型的首要因素幾乎都是價格,而且由於大模型迭代速度太快,買方通常選擇直接調用大模型API,而不進行二次調優。但未來,企業將有更多垂直場景落地,這些場景離不開智能體的開發。因此,MaaS平臺在工具鏈(如調試、評測、智能體編排)上的完備性,在用户選型中的重要性將不斷提高。

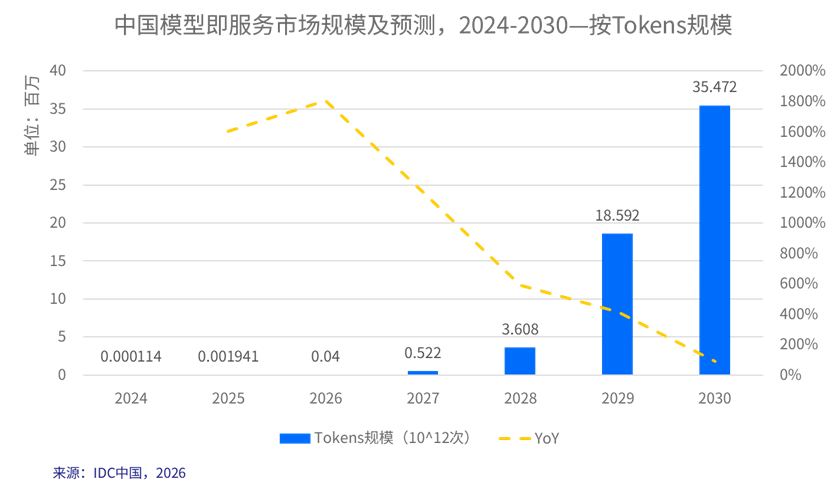

展望:2026年預計20倍Token增長,但需注意情景依賴

基於現有數據和趨勢,IDC對MaaS市場給出了明確的預測:2026年中國MaaS市場的Token消耗量將達到約40,000萬億次,按營收規模計算將達到約186億元人民幣。2024年至2030年的年複合增長率約為1154.9%,但這一數字是基於高增長情景得出的。

需要特別提示的是,如此高的複合增長率高度依賴於一系列前提條件:多模態模型的持續成熟、Agent類應用的大規模落地、算力供給不出現嚴重瓶頸,以及合規政策保持穩定。上述任何一個條件發生變化,實際增速都可能顯著低於高增長情景。對於行業參與者和企業買方而言,在看到巨大市場機遇的同時,也有必要對風險保持清醒的認知。

對廠商與買方的建議

基於上述分析和IDC的調研數據,該機構以MaaS廠商和企業買方分別提出幾點建議。

對於MaaS廠商而言,在價格競爭的同時,應當優先解決高併發場景下的性能穩定性和合規推理能力。工具鏈能力(調試、評測、智能體編排)正在成為差異化競爭的關鍵,不可忽視。此外,可以考慮在垂直場景(如合同處理、視頻生成、教育陪練)中建立深度優化能力,而不是在所有場景中採取同質化的競爭策略。

對於企業買方而言,在當前階段應當優先驗證模型的回答質量、安全合規性和併發穩定性,成本可以放在次優級的位置上。在選擇MaaS廠商時,建議關注其工具鏈的成熟度,而不僅僅是API的單次調用價格。從長遠來看,建議儘早建立Token成本的評估機制,避免業務規模擴張后出現成本失控的局面。

推薦文章

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?