熱門資訊> 正文

年內狂飆75%冠絕全球!AI狂潮之下韓股再創新高,港美股這些ETF值得關注

2026-05-07 11:13

韓國股市正無比接近於去年領跑全球股票市場的76%狂野漲幅,但是與2025年全年截然不同的是,實現比肩2025年全年76%漲幅的2026年從年初迄今還不到五個月。

美股市場上,韓國ETF $EWY 周三再度大漲近5%,年內漲幅達到驚人的87%,三倍做多韓國ETF $KORU 周三漲近15%。

韓國基準股指——韓國Kospi綜合指數周三飆升6.5%,今年以來的漲幅達到驚人的75%;這是該指數今年第八次單日漲幅超過5%,相比之下,2025年僅出現過一次這樣的上漲。

相關閲讀:日韓股市一飛沖天!港美股投資者如何做對應佈局?這些ETF或是配置方向

港股市場ETF |

||

ETF名稱 |

年內漲跌幅 |

簡介 |

| 南方兩倍做多海力士 $07709.HK | 347.43% |

追蹤SK海力士表現,投資門檻較低,適合高風險偏好投資者 |

| 南方兩倍做多三星電子 $07747.HK | 284.78% |

追蹤三星電子的槓桿ETF,直接受益於存儲超級周期 |

| TR韓國 $02848.HK | 83.96% |

跟蹤的是MSCI韓國25/50指數,非槓桿ETF,更為「穩健」 |

| GX亞洲半導體 $03119.HK | 68.87% |

追蹤亞太地區半導體龍頭企業,一鍵打包中日韓半導體股 |

| 三星環球半導體 $03132.HK | 60.17% |

跟蹤彭博環球半導體20大指數,專注全球半導體賽道 |

| 南方日經225 $03153.HK | 25.90% |

非槓桿型ETF,追蹤日經225指數表現 |

| 華夏日股對衝 $03160.HK | 16.04% |

跟蹤MSCI日報指數,同時對衝日元匯率風險 |

美股市場ETF |

||

ETF名稱 |

年內漲跌幅 |

簡介 |

| Direxion Daily South Korea Bull 3X Shares $KORU | 362.26% |

三倍做多MSCI韓國25/50指數,適合日內押注韓股走強 |

| MSCI韓國ETF iShares $EWY | 87.18% |

與TR韓國類似,追蹤韓國大盤指數表現 |

| 韓國基金 $KF | 87.00% |

非槓桿類ETF,適合長期投資韓國股市 |

| 智慧樹日本機會ETF $OPPJ | 27.30% |

採用匯率對衝策略,享受日本小盤股增長同時對衝日元波動 |

| First Trust日本埃爾法Dex指數ETF $FJP | 15.31% |

量化因子選股策略,聚焦日本市場 |

| 先鋒FTSE太平洋ETF $VPL | 24.54% |

覆蓋日本、澳大利亞、韓國、香港等市場 |

| 富蘭克林FTSE韓國ETF $FLKR | 84.21% |

老牌韓國ETF,流動性高,追蹤MSCI韓國25/50指數 |

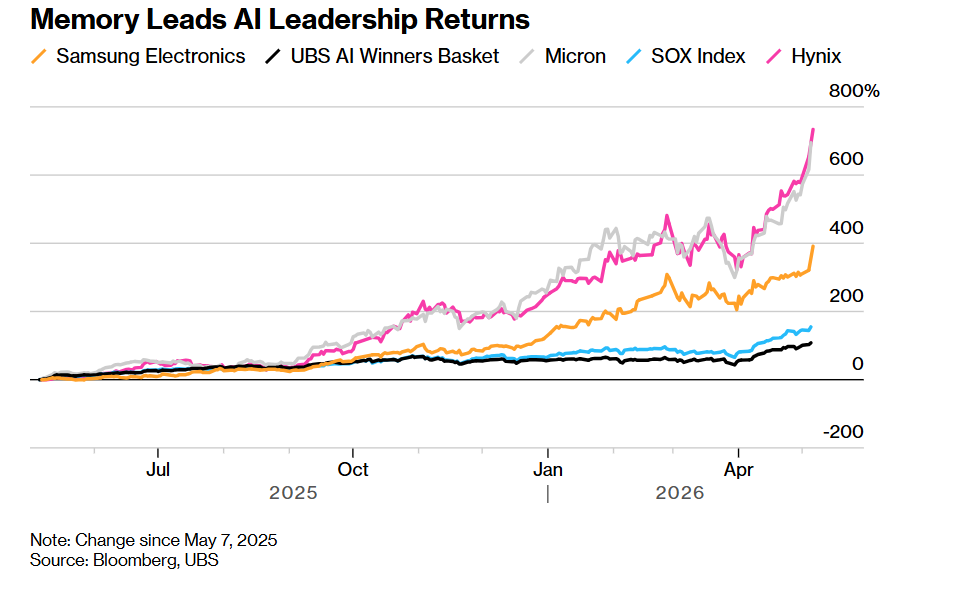

所有投資者們圍繞韓國股市的這些近乎狂野的看漲熱情都歸結於一個最核心投資主題:人工智能驅動的存儲芯片超級周期。長期以來被全球投資者忽視的韓國科技企業——以三星電子和SK海力士為核心,如今正因其在AI算力產業鏈各核心環節的獨家技術優勢而享受重新評級,這使其產品以及背后的熱門科技股票——變得愈發炙手可熱。

在韓國股市以及中國臺灣股市強勁帶動之下,全球股市可謂上演歷史性分化:亞洲股市不斷創下佳績,大幅跑贏美國股市以及發達市場基準指數。「AI恐慌交易」以及「AI顛覆一切」基調正在重塑全球投資者的資產配置邏輯,推動全球機構與散户資金從美國流向被視為人工智能算力產業鏈參與者名單最集中的亞洲股票市場。

在這一輪由史無前例AI基建狂潮驅動的所謂「存儲芯片超級周期」背景之下,總部位於韓國的兩大超級存儲芯片巨頭——三星電子與SK海力士合計佔韓國Kospi綜合指數近50%權重的超級權重股,可謂是吸引全球資金的最強引擎,同時也是助力韓國股市屢創新高且大幅跑贏全球股票市場的最核心驅動力。三星電子在周三可謂迎來里程碑時刻,年初迄今漲幅約75%,市值站上1萬億美元,成為繼臺積電之后第二家市值達到1萬億美元水平的亞洲企業。在HBM領域堪稱霸主地位的SK海力士漲幅更加強勁,年初迄今的漲幅已經超過130%。

全球資金可謂積極搶籌韓國芯片股,在美國股市上市交易的 iShares MSCI韓國ETF年內瘋漲80%跑贏美股大盤以及費城半導體指數,聚焦香港股市的投資者們也在積極買入與韓國單一芯片板塊掛鉤的槓桿型芯片ETF,港股上市的兩倍做多SK海力士年內飆漲345%,兩倍做多三星電子年內漲290%,此外,在中國A股上市的中韓半導體ETF年內漲幅也高達83%。

無論是谷歌無比龐大的TPU AI算力集群,抑或天量級別英偉達AI GPU算力集群,均離不開需要全面集成搭載AI芯片的HBM存儲系統,疊加當前科技巨頭們加速新建或擴建AI數據中心必須大規模購置服務器級別DDR5存儲以及企業級高性能SSD/HDD;而三星電子、SK海力士以及美光科技正好同時卡在這三塊最核心存儲領域:HBM、服務器高性能DRAM(包括 DDR5/LPDDR5X)、以及高端數據中心級別SSD,是「AI內存+存儲堆棧」里最直接的受益勢力,可謂吃到AI基建浪潮的「超級紅利」。

「最可怕的是,它們仍然有巨大的上行空間,」來自首爾的知名對衝基金Petra Capital Management管理合夥人Chan H. Lee表示。「這不僅僅是韓國本土的故事;這是全球AI浪潮之下的存儲超級周期。三星電子的內在價值終於被認可了。」

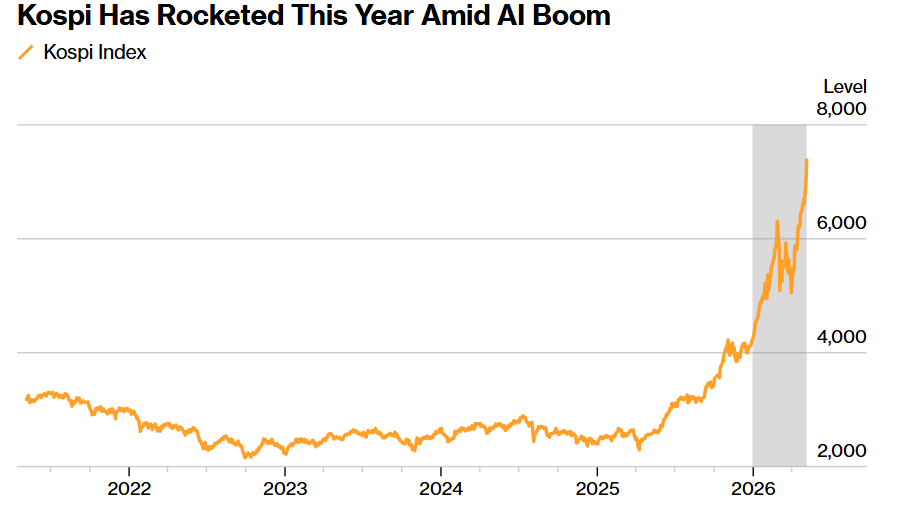

正如上圖所示的那樣,AI熱潮之下,韓國Kospi指數今年一路飆升。

由於供應長期緊張以及市場預期它們能夠不受整體經濟周期影響而持續強勁增長,存儲芯片製造商們躋身全球最受追捧的股票之列。即便三星電子公司和SK海力士(即SK Hynix Inc.)的股價今年均已大幅上漲,並創下一系列創紀錄高位表現,分析師們仍認為,鑑於市場對存儲芯片的需求永無止境且估值仍處相對低位,它們的股價還有進一步上漲空間。

韓國總統李在明推動將股票資產作為家庭財富基石的政策,也在支撐韓國市場;他正通過推出改革來強化公司治理並提高股東回報。儘管伊朗戰爭背景下的油價大幅上漲給部分行業增加了風險,但這場衝突也使市場重新關注韓國造船商和國際軍工防務企業悄然積累起來的全球競爭力。

不過,儘管多重利好因素匯聚,市場也越來越擔心這輪上漲變得過度。

Kospi周三收於7,384.56點,遠高於李在明去年競選期間提出且當時一度被認為難以想象的5,000點目標。該基準指數也正逼近華爾街金融巨頭高盛在上月設定的那個看似雄心勃勃的年末8,000點目標。值得注意的是,凸顯出這輪上漲廣度狹窄的是,儘管關鍵股指大漲,但在835只成分股組成的Kospi綜合指數中,周三仍有超過600只股票下跌。

S3 Partners預測分析主管Ihor Dusaniwsky在本月給客户的一份報告中寫道,空頭們正在加大押注,認為在如此快速且爆發式的上漲之后,市場短期內的大幅回調不可避免。

「從這里開始我也會保持謹慎立場,因為宏觀背景已不再完全有利,」Fibonacci Asset Management Global首席執行官Jung In Yun表示。「市場正越來越依賴極少數半導體龍頭企業的持續盈利上修。如果全球流動性進一步收緊,或者AI支出預期開始正常化增長,鑑於這輪上漲已經變得如此集中,波動率可能會相當迅速地上升。」

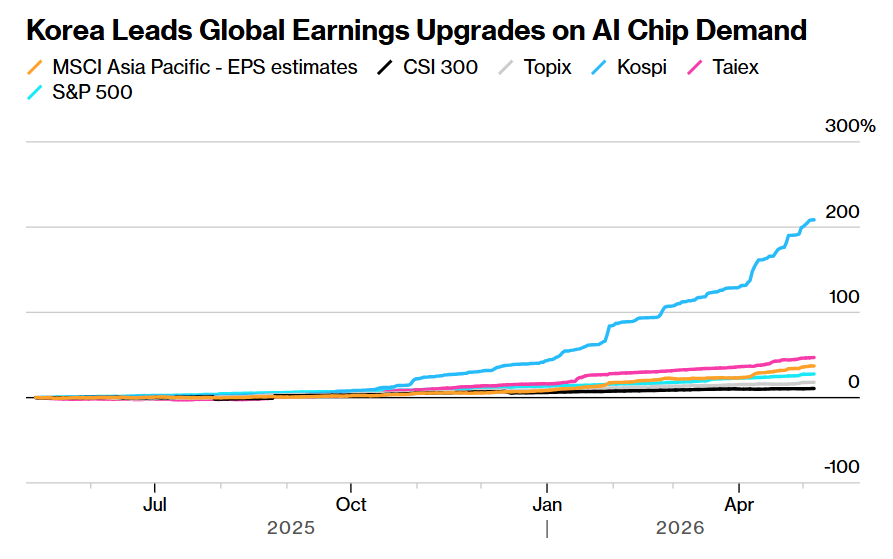

如上圖所示的那樣,在AI芯片需求推動下,韓國領跑全球盈利上修趨勢。

儘管這輪史無前例的上漲勢頭看起來可能岌岌可危,但仍有不少分析師認為,盈利增長為其提供了充分支撐——市場一致預計未來12個月Kospi成分股整體盈利增長將超過200%。三星目前的預期市盈率仍僅為6倍,SK Hynix為5.3倍,這意味着它們的估值只是全球AI芯片超級霸主——市值接近5萬億美元的英偉達(NVDA.US)22倍估值的一小部分。

「韓國市場的上漲受到多重順風因素支撐,」Sumitomo Mitsui DS Asset Management Co.高級投資組合經理Stanley Tang表示。「在強勁AI驅動算力需求近乎無止境的推動下,存儲芯片製造商們的盈利達到歷史高位;而造船企業則受益於這一輪地緣政治危機之下的航運業牛市周期和相對較低的鋼材價格。」

- 存儲芯片若不夠,AI模型就必須從頭重新計算!HBM、DDR5與SSD合力開啟存儲芯片超級周期

對於DRAM/NAND存儲芯片價格漲勢,華爾街金融巨頭高盛最新判斷是——2026年存儲漲價幅度將遠超該機構此前給出的樂觀預期,高盛近日將DRAM存儲芯片價格漲幅預測從約150%大幅上調至250%—280%,NAND價格漲幅預測從約100%上調至200%—250%。也就是説,高盛認為這不是普通庫存修復周期,而是AI算力驅動的史無前例需求激增、製造與封裝工藝極度複雜的HBM愈發擠佔產能、通用DRAM/NAND供給彈性不足共同造成的「超級供給緊缺周期」。

GPU負責生成智能,HBM/DRAM負責高速喂數,企業級NAND/eSSD負責熱數據與緩存,而HDD負責天量級別的冷/温數據的長期留存,因此高盛認為雲計算巨頭們主導的AI算力軍備競賽正在把存儲芯片從周期品推成稀缺戰略資產,2026年DRAM/NAND漲價不是尾聲,而可能是超級周期的初步階段。

韓國Kospi今年暴漲約75%、三星電子市值突破1萬億美元、SK海力士股價同步屢創新高,本質上不是單純的韓國本土牛市,而是全球資金在押注「AI驅動的存儲超級周期」:三星與SK海力士如今合計約佔韓國Kospi綜合指數總市值50%,外資單日買入韓股約3.1萬億韓元(約21.3億美元),足以説明韓國市場正在成為全球AI內存/存儲鏈的「高貝塔表達」。

正如美光科技數據中心業務部門高級副總裁兼總經理Jeremy Werner在最新採訪中揭示的那樣,從底層的AI數據中心數據流處理工程邏輯看,這輪行情的底層驅動力不是「AI需要更多計算芯片」這麼簡單,而是Claude Cowork,以及OpenClaw等AI智能體主導的AI推理時代把內存/存儲從配套組件推成系統瓶頸。

AI訓練工程更依賴大規模並行計算,而推理尤其是長上下文、多輪對話、Agentic AI工作流,需要持續保存KV Cache、上下文狀態和中間結果;內存/存儲空間不足時,模型不得不重複計算曆史狀態,GPU利用率下降、token生成成本上升。因此,HBM、DDR5、LPDDR、企業級SSD乃至HDD/數據湖,正在形成一條從GPU近端到遠端存儲的「AI記憶鏈」,決定AI系統的吞吐、延迟、併發能力和單位token經濟性。這也是為什麼美光、三星、SK海力士、閃迪、西部數據等存儲與數據存儲股出現聯動狂飆:需求不是隻集中在HBM,而是沿着AI服務器架構向DRAM、NAND、SSD和HDD全鏈條外溢。

更關鍵的是,AI CPU正在打開第二條需求曲線。過去市場把AI算力幾乎等同於GPU+HBM,但隨着推理工作負載變複雜,CPU正從「GPU配角」升級為調度多個Agent、管理上下文、協調工作流的「AI協調器」,這會顯著推高服務器DDR5/數據中心級別SSD配置需求。與此同時,HBM產能被AI GPU大量鎖定,通用DRAM可用產能被擠壓,DDR5與DDR4價格走勢分化,存儲短缺從高端HBM外溢到更廣義的DRAM/NAND供應鏈。TrendForce也援引美光CEO最新觀點稱,傳統服務器與AI服務器需求都強勁,但受DRAM和NAND供應緊張約束;三星和SK海力士近日也警告,AI驅動的存儲短缺可能持續至2028年甚至更久。

- 中東戰火壓不住「AI牛市」敍事! AI徹底引爆「存儲超級周期」,從HBM到NAND全面短缺

隨着韓國股市基準——三星與SK海力士佔據高額權重的KOSPI韓國綜合指數在地緣政治局勢惡化重壓之下不斷創下歷史新高,以及AI熱潮最大贏家之一——有着「芯片代工之王」稱號的權重股臺積電帶動之下中國臺灣股市也創下歷史新高,加之有着「芯片股風向標」稱號的費城半導體指數出現創紀錄的18個交易日連漲、標普500指數連漲五周,都令投資者們愈發堅信「AI算力投資主題」能夠壓倒股票市場所有噪音,尤其是和中東地緣政治相關噪音。

由於全球範圍AI數據中心建設狂潮對存儲芯片的近乎無止境需求帶來了創紀錄現金,全球最大規模DRAM/NAND存儲芯片供應商三星電子(Samsung Electronics Co.)公佈的最新業績數據顯示,該科技巨頭旗下的半導體制造業務部門業績超出預期,利潤瘋狂躍升足足48倍。全球SSD存儲產品領軍者閃迪最新業績顯示,第三財季營收59.5億美元,同比暴增97%,遠超分析師預期的47億美元。調整后每股盈利23.41美元,幾乎是分析師預期14.54美元的1.6倍,該公司數據中心業務營收更是同比翻了三倍以上,單季達到14.7億美元。

明星分析師Ben Reitzes領導的Melius分析師團隊近日發佈研報稱,人工智能熱潮將推動存儲芯片需求持續強勁增長至本十年末(即2030年)。根據市場研究機構Counterpoint Research統計數據,存儲市場已進入「超級牛市」或者「超級周期」階段,當前供需與價格行情遠遠超越了2018年雲計算熱潮時期的歷史高點。

隨着Anthropic重磅推出的Claude Cowork,以及OpenClaw這類可自主執行任務的超級AI代理工具在2026年集中爆發,這一股AI智能體(AI Agent)浪潮迅速席捲全球,AI算力架構瓶頸可謂正在從以矩陣乘加吞吐為核心的GPU,轉向「AI智能體驅動的人工智能全棧系統」,而在這種AI主線敍事轉變中,數據中心CPU與存儲芯片可能是最大贏家勢力。也就是説,AI算力牛市正在從「圍繞AI GPU/ASIC芯片的算力系統」進一步擴散到中央處理器以及「數據存儲底座」。

推薦文章

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

打新攻略 | 4月上市新股勝率100%!曦智科技首日暴漲380%破八年記錄,5月打新機會搶先看!

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

新股申購 | 機器人企業翼菲科技今起招股,一手入場費3080.75港元

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠

美股機會日報 | 達成共識!伊朗劃定兩條霍爾木茲航道,美、布油均跌超3%;大摩看多黃金年內衝上5200美元,預計今年至少降息一次