熱門資訊> 正文

【新股IPO】兩度A股折戟 科拓股份第三度叩門港股市場

2026-05-06 14:31

金吾財訊 | 據港交所5月5日披露,科拓股份再度向港交所主板提交上市申請書,中金公司、民銀資本為其聯席保薦人。公司此前分別於2025年4月29日、2025年10月31日遞表。

公司為智慧停車空間運營商,推動城市停車轉型。從行業需求來看,如今中國停車行業仍然面臨多個痛點,首當其衝的是停車位供需失衡。隨着城市化進程加速,截至2024年末中國汽車保有量達3457億輛,而停車位總數僅1.9億個,汽車保有量與停車位數量比例僅為1:0.5。

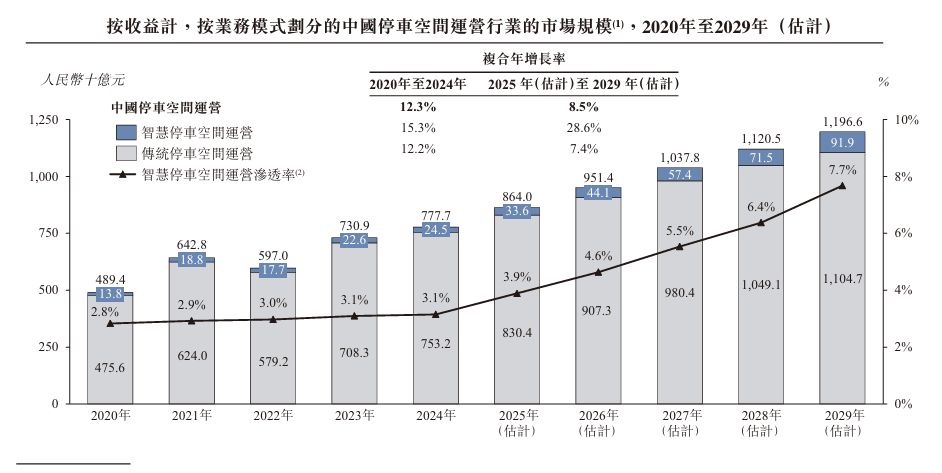

此外,城市停車場綠色低碳轉型滯后,制約城市交通出行整體可持續發展。再有許多停車場運營方式傳統、粗放,且停車資源使用效率低,限制了增加收入及利潤的能力。城市停車行業亟需轉型,智慧停車空間的增長機遇便由此而來。根據灼識諮詢報告,中國智慧停車空間運營的市場規模(按收益計)預計將從2025年的336億元增長至2029年的919億元,複合年增長率為28.6%。

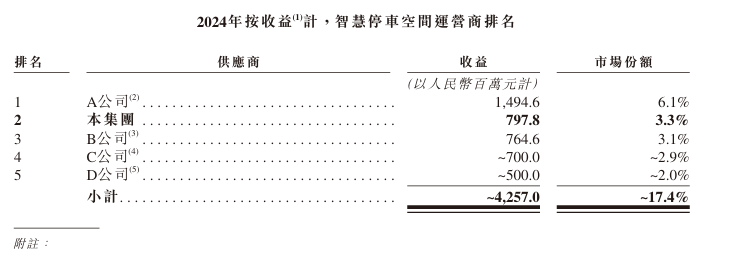

自2006年成立以來,公司已發展成為集數智化停車系統、數智化停車管理服務及停車場運營為一體的綜合性停車產業集團,根據灼識諮詢報告,按2024年的相關收益計算,公司在中國智慧停車空間運營行業亦是第二名,市場份額為3.3%。

迄今為止,公司已為多種場景下的停車場提供服務,涵蓋大型商業綜合體、寫字樓、住宅社區、公共設施、酒店、景區、學校、醫院及物流園區。2025年,公司服務3.06萬個停車場。

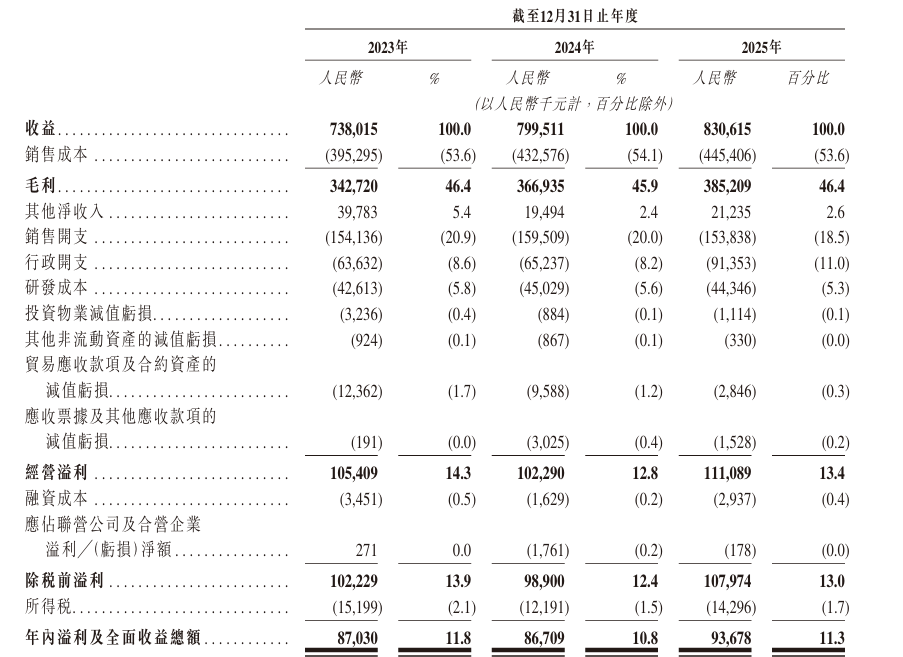

財務方面,公司收入穩定增長,由2023年的7.38億元(人民幣,下同)增長8.3%至2024年的約8億元,並再增長3.9%至2025年的8.31億元。2023至2025年純利分別為8700萬元、8670萬元以及9370萬元。

不過,在剝開業績與行業排名的表象,兩次深交所創業板IPO折戟的歷史遺留問題、內控與財務規範性的長期爭議、行業競爭中的位次差距,仍為此次港股上市之路蒙上一層不確定性。

回顧過往,公司曾兩度衝擊深交所創業板未果。2017年4月,科拓股份首次向深交所創業板提交上市申請,僅三個月后便收到證監會初步問詢,問題聚焦公司治理、業務運營及財務狀況,當年10月公司主動撤回申請,首次闖關草草收尾。彼時公司對外稱系戰略調整與引入投資者導致審覈不確定性,但監管問詢的核心問題,已為后續上市失敗埋下伏筆。

2021年6月,科拓股份二度衝刺創業板,卻在2022年8月被上市委員會否決,此次被否的理由更為具體且尖鋭,直指公司運營管理的核心漏洞。上市委明確指出,公司部分業務原始單據不完整,2019-2021年未獲取收入確認憑證的項目對應營收分別達4573.5萬元、4299.2萬元、3203.65萬元。同時,固定資產折舊政策不謹慎,公司按「合同期限與5年孰短原則」確定折舊年限,但報告期內120個項目提前終止,實際運營期限短於合同期限,存在虛增利潤嫌疑。此外,合同管理極不規範,2340個合同中2288個未取得管理方與業主方的合同期限信息,佔比97.78%,關聯交易亂象叢生,如前五大客户與公司孫公司存在人員交叉任職、實控人與客户存在大額資金往來等問題。轉戰港交所,或許是科拓股份是港股審覈規則與A股差異下的「曲線救國」。

從行業格局來看,智慧停車賽道雖處在擴容上升周期,但行業格局分散、同質化競爭嚴重,尚未形成絕對龍頭壟斷格局,中小運營商扎堆入局,行業競爭愈演愈烈。科拓股份雖穩居行業第二,但市場份額僅3.3%,體量偏小,抵禦行業周期與市場競爭風險的能力相對薄弱。

對標行業龍頭捷停車,科拓股份在運營規模與生態佈局上仍有差距。捷停車背靠捷順科技,其車場服務數量、聯網車主規模、日均交易體量均領先科拓股份;生態層面已打造停車、充電、消費一體化全鏈條服務,落地多個城市級標杆項目,而科拓股份業務仍侷限於傳統停車主業,增值服務佈局滯后。未來隨着頭部龍頭持續擴容、行業新玩家加速入局,賽道競爭將愈發白熱化,若公司不能快速做大規模、補齊生態短板,行業排名隨時面臨被趕超的風險。

值得一提的是,智慧停車行業高度依賴線下車場資源,擴張過程中需投入大量資金用於設備鋪設與運營維護。另一邊,應收款項逾期比例居高不下,已成為拖累公司資金周轉與盈利質量的隱患。

近年來,公司即期貿易應收款項長期處於高位,甚至來説,已逾期的應收款項佔比已超過一半,壞賬風險敞口持續擴大。

這一問題的核心癥結,主要源自2020年以來行業下行周期中房地產行業客户付款長期延迟,以及資金來源主要依賴房地產開發商付款的承建商面臨流動資金問題。房地產行業的調整並非短期波動,也意味着科拓股份來自房企及建築承包商的應收賬款在短期內難以得到實質性改善,進而加劇資金周轉壓力,還可能因壞賬計提增加侵蝕利潤。

整體來看,智慧停車行業前景廣闊,為科拓股份提供了良好的發展契機,但歷史上市折戟遺留的合規隱患、與行業龍頭的實力差距、激烈的市場競爭及重資產投入壓力,都是公司亟待跨越的難關。

公司名稱:廈門科拓通訊技術股份有限公司

保薦人:中金公司、民銀資本

控股股東:孫龍喜、黃金練

孫龍喜及黃金練已訂立共同控制安排,有權共同控制公司股東大會上53.65%的投票權。

基本面情況:

公司專注於結合技術,連接城市停車三要素(即人、車和場)。公司圍繞停車空間運營領域已構建可覆蓋數智化停車系統、數智化停車管理服務及停車場運營的全棧式、跨場景業務組合,根據灼識諮詢報告,此模式令公司成為業內少數綜合智慧停車空間運營商之一。

行業現狀及競爭格局:

按收益計,中國停車空間運營行業的市場規模由2020年的4,894億元增長至2024年的7,777億元,複合年增長率為12.3%。2024年中國傳統停車空間運營行業的市場規模達到7,532億元,佔整體市場規模的96.9%。

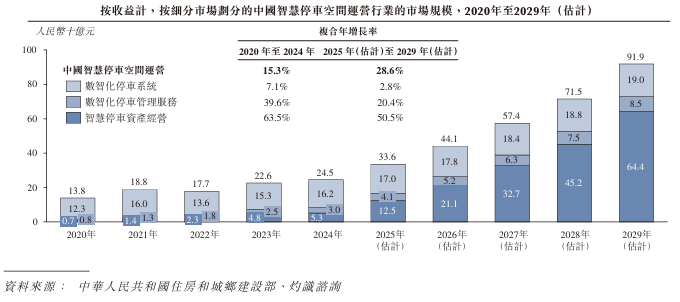

中國採用數智化停車管理服務或智慧停車資產經營的停車位數量已從2020年約890萬個增至2024年約4,800萬個,複合年增長率達52.3%,預計到2029年將達到約2億個,2025年至2029年的複合年增長率為28.9%。該增長將進一步擴大中國智慧停車空間運營商的增長潛力。按收益計,中國智慧停車空間運營行業的市場規模預計將於2029年增長至人民幣919億元,2025年至2029年複合年增長率為28.6%,佔2029年整體停車空間運營市場規模的7.7%。

中國智慧停車空間運營行業市場規模(按收益計)從2020年的138億元增長至2021年的188億元,同比增長35.7%。然而,2022年市場規模縮減至人民幣177億元,同比下降5.6%。2024年智慧停車空間運營行業市場規模達到245億元,2022至2024年的複合增長率達17.5%。

按收益計,預計中國數智化停車管理服務細分市場和智慧停車資產經營細分市場的市場規模於2029年將分別增至85億元和644億元,2025年至2029年的複合年增長率分別為20.4%和50.5%。

中國智慧停車空間運營行業的市場競爭格局相對分散。按2024年相關收益計,前五大參與者的市場份額總計達174%。按2024年相關收益計,公司在中國智慧停車空間運營行業中排名第二,市場份額為3.3%。

財務狀況:

公司於2023年至2025年分別錄得收入7.38億元、8.00億元以及8.31億元;同期對應年內溢利8703萬元、8670.9萬元以及9367.8萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的業務組合持續變化,因此很難評估公司的前景以及可能遇到的風險和挑戰。公司的歷史增長可能並不代表公司未來的業績。

2、如果公司無法有效競爭,公司的業務、經營業績和財務狀況可能會受到重大不利影響。

3、由於各種因素的影響,公司的目標市場規模和對智慧停車空間運營的需求可能不會像公司預期的那樣快速增長。

4、如果公司不能跟上技術創新的步伐,就不能持續推進公司的數智化停車產品服務,公司的業務、經營業績和財務狀況可能會受到重大不利影響。

5、公司很大一部分收益來自數智化停車系統業務,而公司的數智化停車管理服務及停車場運營業務倚賴於公司的數智化停車軟硬件產品。

6、在公司的運營中,公司的產品和服務所需的某些供應和服務都有第三方參與。這種安排可能會降低公司對供應充足性、質量和及時性的控制,並可能損害公司的業務。

公司募資用途:

1、推進公司的研發工作及增強公司的技術能力;

2、深化公司的停車場運營業務並擴大公司的營運規模;

3、擴展公司的營銷及服務網絡並進一步探索全球擴張機會;及

4、營運資金及其他一般公司用途。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠