熱門資訊> 正文

【首席視野】蘆哲:五一假期海外市場的三條主線

2026-05-06 13:31

蘆哲、張佳煒(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇理事)

核心觀點

核心觀點:五一假期前后,海外市場交易圍繞三條主線:①中東局勢在僵持數日后升級,而美伊雙方圍繞和平談判的博弈進展緩慢,油價延續上漲;②美股科技巨頭26Q1業績整體強勁,科技股上漲帶動全球主要股指反彈;③26Q1美國GDP等數據顯示美國經濟延續韌性,加之4月FOMC會議釋放偏鷹派信號,降息預期回落,美債收益率上行。往后看,中東局勢的僵持意味着市場或更多忽略地緣不確定性、把握更為確定性的產業趨勢,加之特朗普5月中旬訪華帶動風險偏好改善,全球科技股的結構性行情在5月有望延續。但同時,仍需關注未來一個季度美國通脹預期、通脹結構及通脹廣度數據,及其引發的美國貨幣政策超預期收緊的風險。

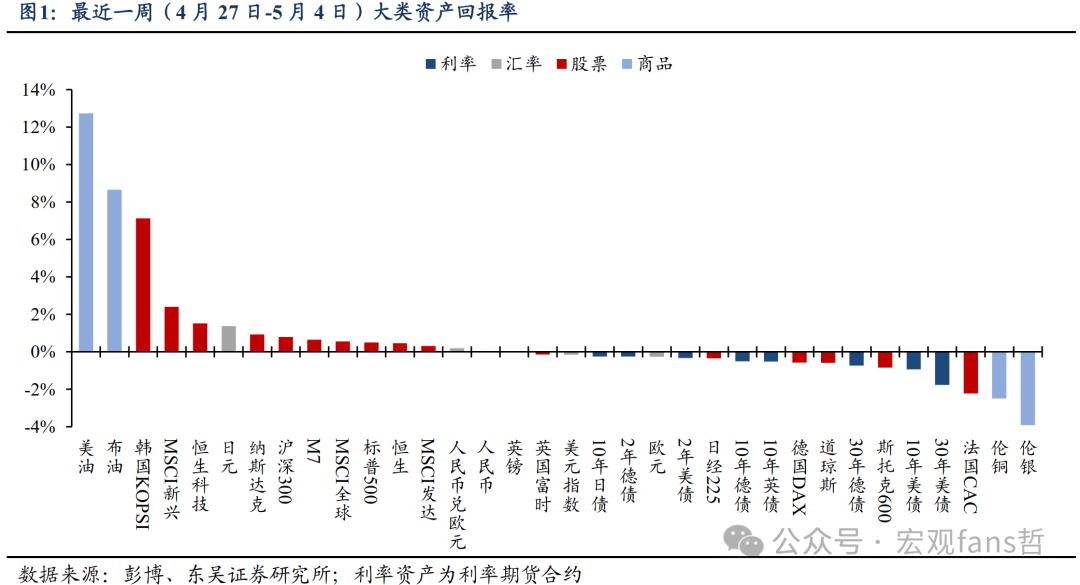

大類資產:五一假期前后(4月27日-5月4日),海外市場交易圍繞三條主線:①中東局勢在僵持數日后升級,而美伊雙方圍繞和平談判的博弈進展緩慢;5月4日美伊開火爭奪霍爾木茲海峽控制權、阿聯酋遇襲,引發油價加速上漲,歐美股市轉跌;②包括谷歌、亞馬遜、微軟、Meta等在內的美股科技巨頭公佈的26Q1業績整體強勁,科技股上漲帶動全球主要股指反彈;③26Q1美國GDP、耐用品訂單等數據顯示美國經濟延續韌性,加之4月FOMC會議釋放偏鷹派信號,共同帶動降息預期回落,美債收益率上行。此外,日本當局在五一假期前出手干預匯率,日元大幅拉昇,美元指數收跌。總體來看,五一假期前后,原油領漲全球資產,受益於AI產業需求提振和外資流入的韓國KOSPI指數領漲全球主要股指。受中東局勢前景未明、降息預期延后的影響,黃金、銅下跌;受4月美聯儲、歐央行、英國央行偏鷹派會議信號的影響,長端美債、德債、英債下跌。

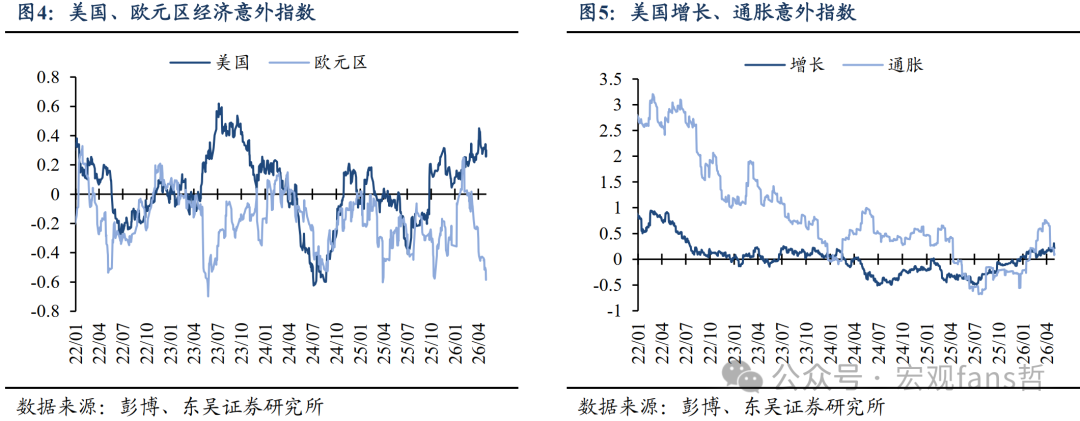

海外經濟:上周以來公佈的3月美國耐用品訂單、新屋開工、26Q1美國GDP等數據好於預期,美國經濟延續韌性,彭博美國經濟意外指數保持震盪;彭博歐元區經濟意外指數延續下跌,美歐增長意外指數的差距自1月底以來持續擴大。4月30日,BEA公佈26Q1美國GDP季環比折年增速+2.0%。總體來看,26Q1美國GDP增速雖略低於分析師預期,但仍保持了韌性,且在數據結構上則表現爲鮮明的AI產業投資驅動增長的特徵,市場解讀較為積極。

貨幣政策:在上周的「超級央行周」中,美聯儲、歐央行、英央行和日本央行均按兵不動,各大央行均強調油價帶來的滯脹風險,但歐央行淡化了市場對於滯脹的深度擔憂,加之會議前公佈的26Q1歐元區GDP增速不及預期,會議后市場對歐央行的緊縮預期略有降温。相較之下,美聯儲FOMC會議釋放了偏鷹派信號。4月30日,日元兑美元匯率一度從160.7迅速拉昇至156.38,市場推算此次干預規模大約為5.5萬億日元(350億美元),與2024年7月的干預規模接近。今年以來,日元與主要貨幣的利差令日元貶值壓力持續;中東衝突以來,對進口能源依賴較大的日本面臨的滯脹風險加大,而疲軟的日元匯率進一步增加了進口成本和輸入性通脹壓力。從日元后續走勢來看,市場將此次匯率干預視為在日央行謹慎加息背景下、在關鍵點位為維持匯率穩定進行的短期性操作。后續需關注油價波動及美聯儲降息預期和美日利差的變化、日央行6月加息預期的變化,以及日元匯率是否再度觸及關鍵點位。

風險提示:中東局勢發展超預期;特朗普政策超預期;美聯儲降息幅度過大引發通脹反彈甚至失控;美聯儲維持高利率水平時間過長,引發金融系統流動性危機

正文如下

1. 大類資產

五一假期前后(4月27日-5月4日),海外市場交易圍繞三條主線:①中東局勢在僵持數日后升級,而美伊雙方圍繞和平談判的博弈進展緩慢;5月4日美伊開火爭奪霍爾木茲海峽控制權、阿聯酋遇襲,引發油價加速上漲,美債收益率上行,歐美股市轉跌;②近一周,包括谷歌、亞馬遜、微軟、Meta等在內的美股科技巨頭公佈的26Q1業績整體強勁,儘管個別公司如Meta仍面臨缺乏AI直接回報的質疑,但總體來看,AI需求帶來的營收高增長持續驗證,且資本開支指引繼續上調,科技股上漲帶動全球主要股指反彈;③26Q1美國GDP、耐用品訂單等數據顯示美國經濟延續韌性,加之4月FOMC會議釋放偏鷹派信號,降息預期回落,美債收益率上行。此外,日經新聞報道,日本當局在五一假期前時隔近兩年再度出手干預匯率,日元大幅拉昇,美元指數收跌。總體來看,五一假期前后(4月27日-5月4日),原油領漲全球資產,WTI原油大漲超12%;受益於AI產業需求提振和外資流入的韓國KOSPI指數大漲7.12%,領漲全球主要股指;其中,5月4日開盤后,KOSPI指數當日大漲5.12%,恆生科技上漲2.16%。受中東局勢前景未明、降息預期延后的影響,黃金、銅下跌;受4月美聯儲、歐央行、英國央行偏鷹派會議信號的影響,長端美債、德債、英債下跌。

中東局勢方面,近一周美伊和談陷入僵局,但霍爾木茲海峽局勢在5月4日驟然升級。4月30日,伊朗通過巴基斯坦向美方提交新的14點談判方案,新方案聚焦於結束戰爭。此前,伊朗提出在當前階段不談核問題、優先討論如何實現永久性停火,而最新方案中,伊朗願以討論核問題換取美國解除制裁。但對於伊朗的新方案,特朗普表示是「不可接受的」 。美伊衝突持續至今已超過兩個月,雙方在戰略博弈上的加碼措施已經接近耗盡,但雙方在覈問題、霍爾木茲海峽通航問題上仍存在根本性矛盾,離達成最終的和平協議仍有一定距離,而期間「擦槍走火」式事件時有發生,這也使得油價再度反彈至高位並居高不下。

5月4日,中東局勢驟然升級,戰火重燃:阿聯酋國防部確認遭到伊朗無人機和導彈的襲擊,包括富查伊拉石油工業園區的設施也遭到了襲擊,這是美伊停火協議之后海灣國家首次遇襲。隨后,特朗普在社交媒體表示在霍爾木茲海峽啟動「自由行動計劃」,在海峽襲擊伊朗快艇並護航兩艘美國油輪通過海峽;伊朗稱導彈襲擊了美軍軍艦,但美軍否認了這一説法。受局勢迅速升溫影響,當日原油加速上漲。截至最新,市場對美伊在6月30日前達成永久性和平協議的預期降至34%,對霍爾木茲海峽在6月底前恢復正常的預期降至40%。

值得一提的是,4月30日白宮致函國會稱,儘管美軍在伊朗周邊地區仍保有軍事存在,但與伊朗的敵對行動已經「結束」。而特朗普政府表示,鑑於停火自4月初已開始,對伊戰爭實際上已告終結,並以此説明無需依據「60天法律期限」尋求國會授權。從法理上看,美國《戰爭權力決議案》對美國總統的戰爭行為擁有60天的時間限制要求,但歷史上國會從未成功利用這一法案來結束軍事行動。因此,白宮的這一表態更多是出於在長時間對伊軍事行動帶來國內政治壓力背景下,向國會做出的「安撫行為」,未來特朗普政府仍有可能繼續在海峽對伊朗發動軍事打擊。5月4日美伊雙方的交火即是一個例證。

2. 海外經濟

2.1. 美國經濟數據

上周以來公佈的3月美國耐用品訂單、新屋開工、26Q1美國GDP等數據好於預期,而4月ISM製造業PMI等景氣指數略遜於預期,美國經濟總體延續韌性,彭博美國經濟意外指數保持震盪;彭博歐元區經濟意外指數延續下跌,美歐增長意外指數的差距自1月底以來持續擴大。

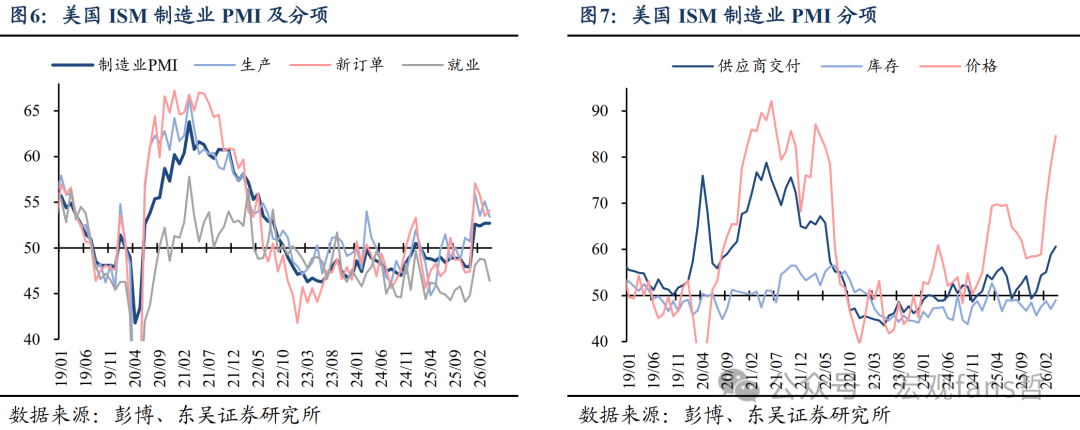

4月30日,ISM公佈了4月美國製造業PMI,滯脹預期略有強化:4月ISM製造業PMI錄得52.7,持平前值,預期53.2;其中,支付價格指數飆升至84.6,預期80.3,前值78.3,新訂單指數和就業指數均遜於預期。ISM報告顯示,地緣不確定性及油價上漲對需求造成壓力,運輸設備行業的許多客户保持謹慎;製造業業務依然強勁,但對地緣政治存在許多擔憂。綜合來看,調查者對中東衝突和油價影響的評估仍是對未來的不確定性和成本上漲擔憂,而對供應鏈持續、全面的影響尚未廣泛顯現。

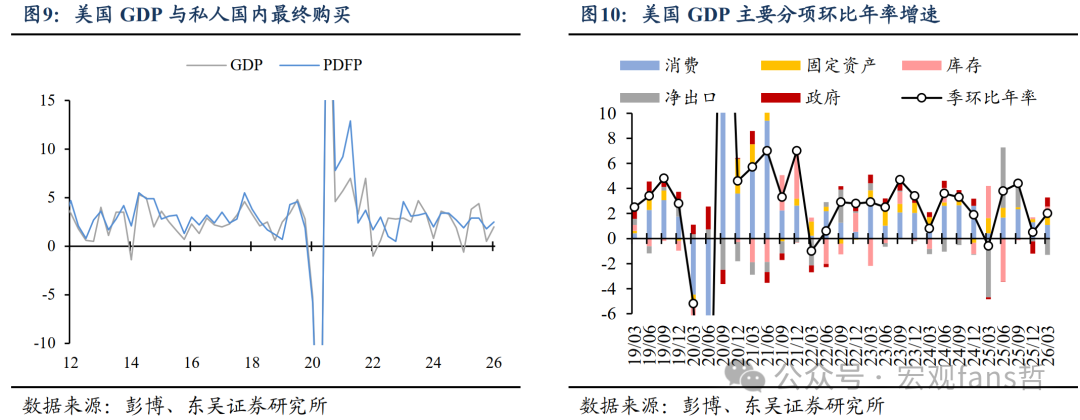

2.2. 26Q1美國GDP

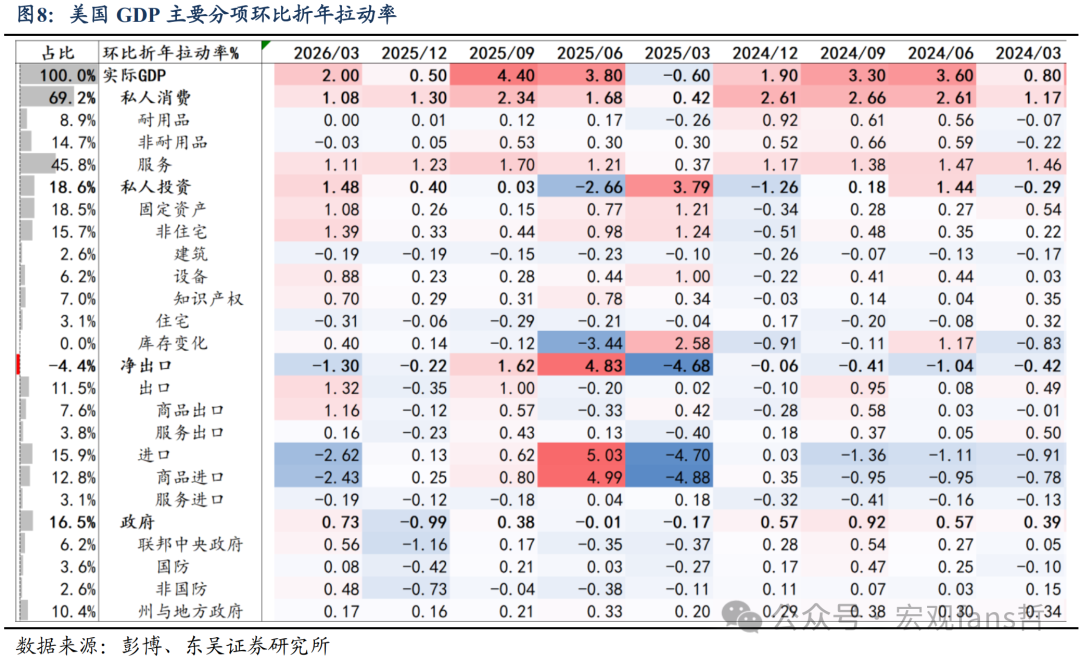

4月30日,BEA公佈26Q1美國GDP季環比折年增速+2.0%,分析師一致預期+2.3%,美聯儲GDPNow模型預測值為+1.2%,前值+0.5%。總體來看,26Q1美國GDP增速雖略低於分析師預期,但仍保持了韌性,且剔除淨出口、庫存變動和政府開支的「核心GDP」私人國內最終購買環比年率+2.5%,在數據結構上則表現爲鮮明的AI產業投資驅動增長的特徵,市場解讀較為積極。同期公佈的26Q1美國核心PCE季環比折年增速+4.3%,預期+4.1%,但3月核心PCE環比0.3%,持平預期,顯示油價對美國通脹的影響暫時温和。

從數據結構來看,消費方面,美國GDP私人服務消費分項環比增速連續第二個季度回落,對GDP拉動率由25Q3、25Q4的2.34%、1.30%降至1.08%,其中耐用品消費環比零增長,非耐用品消費環比自2024Q1以來再度輕微轉負,26Q1消費的環比增長完全來自於服務消費的貢獻。總體來看,一季度美國居民消費有OBBBA退税、IEEPA關税取消的正面支撐,但同時受到高油價帶來的滯脹衝擊、就業波動等帶來的負面影響,延續温和走弱。其中,食宿消費分項連續第四個季度回落,連續第二個季度轉負,部分反映高油價對出行需求的負面衝擊。

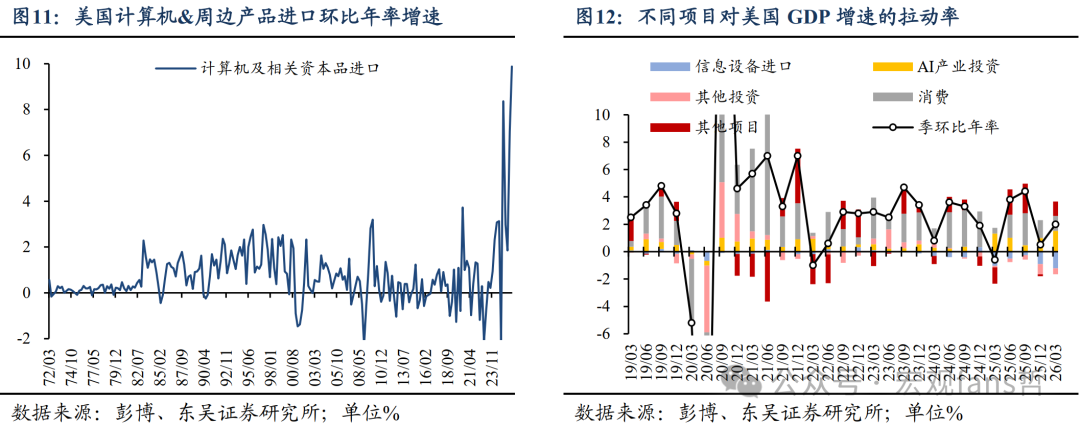

固定資產投資是26Q1美國GDP增長的最大拉動項,其中與AI產業相關的信息設備(對固定資產投資拉動率+4.74%)與知識產權(對固定資產投資拉動率+4%)為主要貢獻項,AI產業投資對美國增長的直接影響持續得到驗證。與此同時,除AI產業相關的建築投資和住宅固定資產投資環比仍在負區間,持續低迷。

此外,主要受資本品進口、尤其是計算機&周邊產品進口飆升的影響,26Q1美國淨出口環比年率-1.3%,是總體GDP弱於預期的主要超預期拖累項。從增速看,計算機&周邊產品進口錄得有史以來的最大環比增速,這也反映了美國強勁的AI產業需求。展望看,在中東原油供應持續受阻的環境下,26Q2美國石油出口的增長或將顯著改善美國的貿易赤字。

最后,25Q4政府停擺帶來的26Q1財政脈衝在GDP政府分項中的體現並不十分顯著。政府分項對GDP環比拉動率由-0.99%回升至0.73%,其中聯邦政府是主要貢獻。向前看,中東衝突帶來的國防開支增長可能繼續推動26Q2政府開支增長。

2.3. 貨幣政策

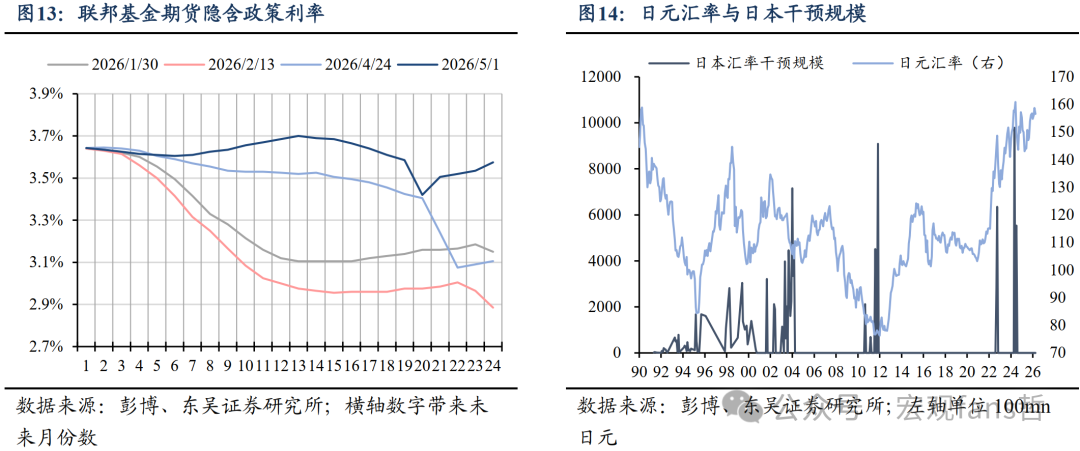

在上周的「超級央行周」中,美聯儲、歐央行、英央行和日本央行均按兵不動,維持政策利率不變。各大央行均強調油價帶來的滯脹風險,但歐央行同時表示油價對通脹的二輪效應尚未顯現、並淡化了市場對於滯脹的深度擔憂,加之會議前公佈的26Q1歐元區GDP增速不及預期,會議后市場對歐央行的緊縮預期略有降温,歐元小幅走低。相較之下,美聯儲FOMC會議釋放了偏鷹派信號,主要體現在三名地方聯儲主席不支持在聲明中納入寬松傾向。發佈會上,Powell表態邊際轉鷹,強調油價給經濟帶來的滯脹前景,政策立場正在轉向「中性」,但也表示短期內沒人考慮加息。從實際數據看,近期油價漲勢仍然主導了市場降息預期的變動。截至最新,聯邦基金期貨隱含市場預期截至2026年12月加息預期為34%。

4月30日,日元兑美元匯率一度從160.7迅速拉昇至156.38。據日經新聞報道,一名日本政府官員確認日本當局當日通過買入日元和賣出美元,對日元匯率進行了干預。這也是2024年7月以來日本政府再度出手干預匯率。由於日本官方披露數據的滯后性,目前日本財務省發佈的月度數據尚未體現此次的干預行動,但市場從日本央行披露的日度公開市場操作數據中推算,此次干預規模大約為5.5萬億日元(350億美元),與2024年7月的干預規模接近。

從日元干預的背景來看,今年以來,因美國、歐洲央行持續維持鷹派,而日央行加息節奏較為謹慎,日元與主要貨幣的利差令日元貶值壓力持續;中東衝突以來,對進口能源依賴較大的日本面臨的滯脹風險加大,而疲軟的日元匯率進一步增加了進口成本和輸入性通脹壓力。從日元后續走勢來看,日元在4月30日一次性拉昇后,在157左右保持震盪,表明市場將此次匯率干預視為在日央行謹慎加息背景下、在關鍵點位為維持匯率穩定進行的短期性操作。后續需關注油價波動及美聯儲降息預期和美日利差的變化、日央行6月加息預期的變化,以及日元匯率是否再度觸及關鍵點位,以判斷日本當局是否會像2024年一樣在后續幾個月再度進行匯率干預。

3. 風險提示

中東局勢發展超預期;特朗普政策超預期;美聯儲降息幅度過大引發通脹反彈甚至失控;美聯儲維持高利率水平時間過長,引發金融系統流動性危機。