熱門資訊> 正文

交易員加大押注:沃什領導下的美聯儲可能先加息后降息!

2026-05-06 08:45

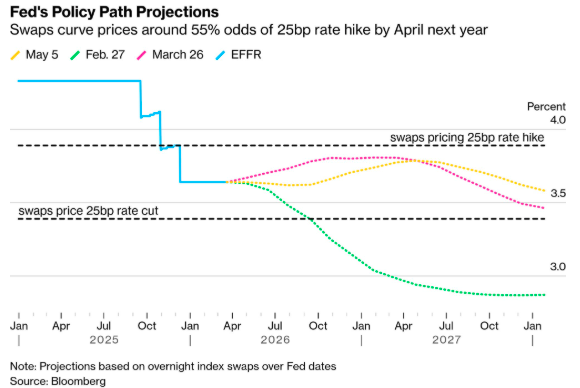

財聯社5月6日訊(編輯 瀟湘)最新跡象顯示,美債交易者正加大押注,認為美聯儲的下一項政策舉措更可能是加息而非降息。

與央行利率決策掛鉤的利率掉期合約目前顯示,美聯儲在明年4月之前加息的概率超過50%,之后纔會逐漸放松政策。越來越多的交易員也在增加相關頭寸,以對衝年底前加息概率上升的風險。

這一市場轉變發生之際,美聯儲政策制定者對利率前景的分歧似乎正日益加劇——上月底的美聯儲決議罕見地出現了多達四張反對票,而令眼下這個節骨眼更為敏感的是,在美國總統特朗普多次呼籲降息之后,由特朗普提名的凱文·沃什即將於本月正式接任美聯儲主席一職。

LPL Financial首席固定收益策略師Lawrence Gillum認為,今年降息的可能性雖然依然存在,但隨着伊朗衝突的持續,這種可能性正在下降。「毫無疑問,沃什前方的道路將充滿艱辛,」他表示。

最新的押注變化可見於與有擔保隔夜融資利率(SOFR)掛鉤的期貨和期權,該利率緊密跟蹤政策預期。

在本周五美國非農就業報告發布前,這些加息押注正獲得動力。目前業內人士預計,美國勞動力市場狀況正在趨於穩定,這使得通脹風險成為投資者關注的中心。

先加息后降息?

Evercore ISI高級經濟學家Marco Casiraghi與分析師Gang Lyu在報告中寫道,「勞動力市場的企穩將使美聯儲能夠堅定地專注於應對油價引發的通脹衝擊,直到通脹得到控制,之后纔會重新考慮降息。」

他們補充稱,其基本假設依然是,戰爭可能會推迟但不會阻礙降息進程。

不過,在利率掉期市場上,降息預期已被推迟至2028年初,2028年3月的美聯儲利率掉期定價較當前美聯儲實際利率低8個基點。

具體來看,SOFR期貨市場的跌勢目前主要集中在2027年6月的合約,這些合約在過去幾周表現極差,因為交易員此前並未消化大約一年內可能加息的預期。這導致2026年6月-2027年6月-2028年6月期權的蝶式價差大幅擴大至周期高點。

惠靈頓管理公司投資組合經理Brij Khurana表示,「美國利率曲線的前端尚未實質性地反映出未來六到十二個月可能出現加息周期的預期。」他補充道,「美國市場至今仍不願接受可能出現加息周期的這一觀點,這一點令人震驚。」

值得一提的是,在SOFR期權市場上,周一和周二還涌現了大量針對年底加息定價的交易。

周二公佈的CME期貨市場數據則似乎顯示,2026年6月SOFR期貨出現平倉,而10年期美債期貨的風險敞口增加。這表明交易員正將空頭頭寸進一步推向2027年——即加息定價達到峰值的時期。

在美債現貨市場方面,過去一周也出現了明顯的看跌轉向。摩根大通對客户的調查顯示,投資者正增加空頭頭寸,從中性立場轉向看跌。空頭頭寸的增加正值30年期美國國債收益率徘徊在5%左右之際,這是該長債收益率今年首次突破這一關鍵關口。

Against All Odds Research策略師Jason Perz表示,所有人都在關注30年期美債收益率突破5%水平,因為交易員們逐漸認為,美聯儲今年加息的可能性大於降息。美聯儲自2023年夏季以來就未曾加息,最近一次降息是在去年12月。Perz表示,認為5%代表收益率不可逾越的上限的想法是錯誤的。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠