熱門資訊> 正文

【新股IPO】陽光能源二闖港交所 「大而全」+出海模式能否引爆AIDC?

2026-04-30 01:52

據港交所4月24日文件,陽光電源股份有限公司再次向港交所主板遞交上市申請書,獨家保薦人為中金公司,繼續推進A+H兩地上市。此前,陽光電源於2011年11月2日登陸深交所創業板,十四年間市值增長逾43倍;於2025年10月5日首次遞表港股,后因文件過期失效而擱置。在清潔能源行業競爭日趨白熱化、全球貿易環境震盪不斷的當下,無論是推動AIDC電源新業務早日成為新增長極,還是加速全球本土化產能擴建進一步築牢企業競爭壁壘,進軍港股資本市場,已成為陽光電源從產品出海、產能出海邁向資本出海的關鍵佈局。

1997年成立至今,陽光電源從光伏逆變器業務起步,深度聚焦清潔電力領域,逐步佈局覆蓋了「光風儲電氫」(太陽能、風能、儲能、電動汽車及充電、氫能)五大賽道,產銷產品包括光伏逆變器、儲能系統、風電變流及傳動產品、新能源汽車電控電源及充電裝備、氫能裝備等,同時致力於提供清潔能源綜合解決方案。截至2025年12月31日,其產品及服務已經銷往全球100多個國家和地區。

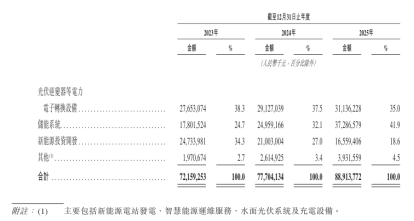

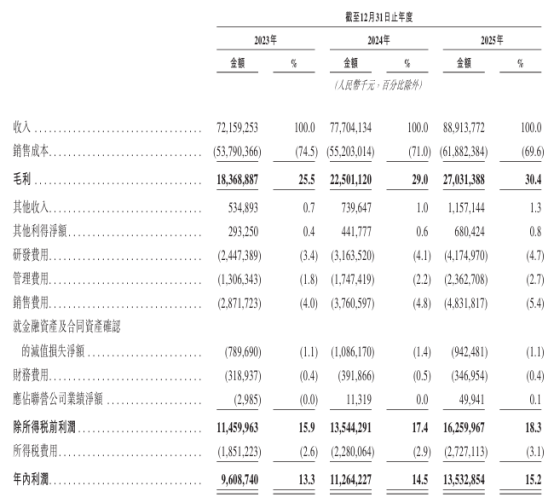

2025年,陽光電源實現營收889.14億元,同比增長14.55%;淨利潤135.33億元,同比增長21.97%,雙雙再創歷史新高。其中,儲能系統業務去年首次超過光伏板塊成為公司營收貢獻最大支柱——372.87億元,佔比41.9%,同比增長49.39%。光伏逆變器等電力電子轉換設備營收311.36億元,同比增長6.9%,佔比34.91%。新能源投資開發營收165.59億元,佔比18.57%。研發費用方面,2023年-2025年分別高達24.47億元、31.64億元、41.75億元,且逐年顯著遞增,研發人員至今超7600人,佔員工總數約40%。

另據弗若斯特沙利文數據,其光伏逆變器產品出貨量連續十年保持全球領先;以2024年出貨量計,全球市佔率約25.2%。儲能系統累計出貨量超過93GWh,同樣全球領先,其中2024年出貨量為28.0GWh,市佔率約11.9%,位居全球第二。公司於全球開發的光伏電站、風電場累計容量已達59GW。制氫電解槽產能達到3GW,2024年制氫設備簽約市佔率同樣於行業領先。

值得一提的是,陽光電源去年重點推出AIDC電源新項目,錨定為下一代AI數據中心提供高可靠、高效率、高功率密度的全棧式電源解決方案,產品線覆蓋從中壓電網到芯片層級的全鏈路電源產品,尤其側重在高壓直流(HVDC)架構相關的系列產品。同時,陽光電源還佈局了服務器內部電源等相關產品。目前,該公司自研800V HVDC方案已於2026年被納入英偉達AIDC電源白皮書,並與谷歌、Meta、英偉達等全球頭部企業推進相關業務對接,預計今年內將實現小批量交付。

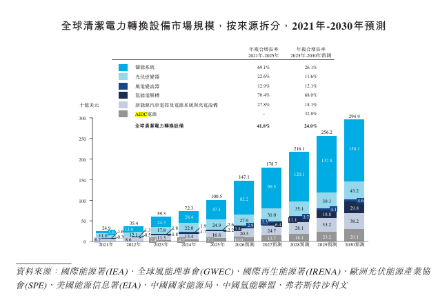

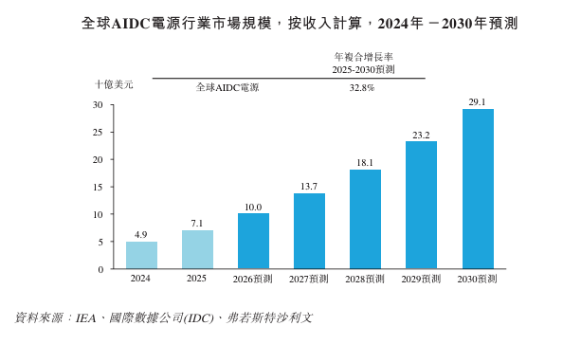

可以預見,AIDC算力需求擴張下,全球AIDC電源市場將繼續快速增長。根據沙利文的調查數據,2025年全球AIDC電源市場規模約71億美元,預計到2030年將達約291億美元,年複合增長率達32.8%。若陽光電源AIDC電源業務能順利擴展,未來極有可能接棒光伏設備、儲能系統,成為其又一核心營收支柱。

高強度研發投入,使公司延伸出兩大差異化市場競爭力:低成本的本土化創新、快速擴品能力,清潔能源賽道的全品類、全場景式「大而全」產品矩陣。陽光電源的核心技術底座為電力電子轉換技術——無論是光伏逆變器、儲能PCS,還是風電變流器、AIDC高壓直流電源,底層技術邏輯高度相通,公司藉此能以較低研發邊際成本,從單一逆變器品類逐步延伸至「光風儲電氫」五大賽道,進而形成「大而全」的產品矩陣。與行業內多數競爭對手聚焦單一板塊的「小而精」路線不同,這種全場景覆蓋能力使其能夠為客户提供一站式清潔能源解決方案,場景間切換成本更低,客户粘性明顯高於單一品類供應商。

值得一提的是,基於產品力,陽光電源還繞開多數同行奉為圭臬的極致性價比策略,走出了一條品牌溢價路線,為公司產品賦予了更大的定價空間。

不過,光鮮的年度財務數據與行業龍頭地位之下,陽光電源發展隱憂也正進一步暴露。

首先是由上游原料成本波動帶來的盈利挑戰。2025年Q4,陽光電源出現了近四年來首次單季度營收與淨利潤雙降,公司披露披露影響因素主要有碳酸鋰價格波動、高毛利項目集中於前三季度等。當前疊加美伊衝突地緣因素、津巴布韋出口禁令,碳酸鋰等關鍵原料價格中樞或將進一步上移。如東吳證券預計,2026年全球鋰電需求將增長30%至約2886GWh,供需格局將支撐碳酸鋰今明兩年價格上行。

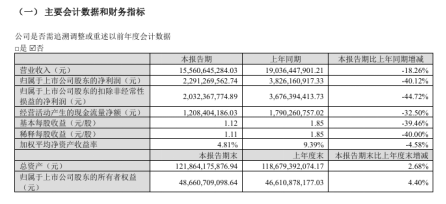

而這一點在4月27日陽光電源新發布的一季度業績中亦有所體現:營業收入同比下跌18.26%至155.61億元,歸屬於上市公司股東的淨利潤更是同比暴跌40.12%至22.91億。同期,預付款項三個月內激增至40.39億元,增幅達201%,公司解釋主要因預付材料款增加,反映出為應對原料漲價而加大鎖價採購的被動之舉。

其次是各大賽道發展內卷程度加深。光伏行業增速放緩、產能過剩導致競爭加劇;而儲能賽道正面臨鋰電等原料成本波動和行業價格戰的雙重夾擊,不止中國境內市場,海外市場價格競爭亦在加劇——比亞迪、寧德時代、華為、遠景能源等中國頭部企業的集體出海,正將國內的價格競爭壓力傳導至全球市場。

受相關衝擊影響,2025年陽光電源對國內市場進行戰略性收縮,放棄部分低毛利或負毛利項目,對應國內業務年度收入減少至349.24億元,甚至低於2023年的388.20億元,佔比由超50%下跌至39.3%。另CNESA DataLink全球儲能數據庫統計數據亦顯示,2025年度國內市場儲能系統出貨量中國企業排名上,陽光電源由2024年的第二顯著滑落至第七位。

第三重壓力則來自海外擴張的高成本與高風險。2025年,陽光電源海外營收佔比首次突破60%,達60.7%。但當前全球貿易保護主義抬頭、地緣政治動盪加劇,對境外企業的本土化運營提出了更高要求——此次募資計劃在波蘭和埃及投建生產基地,既是搶佔市場的戰略落子,也側面印證陽光電源面臨一定的鉅額資本開支和本土化運營管理挑戰。

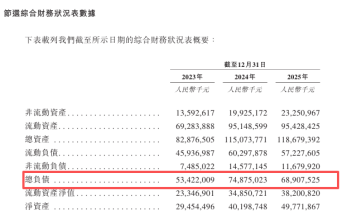

而上述三重壓力也持續傳導至公司資產負債表。申請書披露,2023年至2025年,公司負債總額分別為534.22億元、748.75億元和689.08億元。此次赴港IPO募資,顯然也旨在緩解資金鍊壓力、為海外產能建設籌措長期穩定資金。

至於AIDC電源這一新賽道,陽光電源面臨的不確定性仍較高。臺達(Delta)、維諦(Vertiv)等國際老牌電力電子巨頭,已與英偉達等核心客户建立深度生態綁定關係,陽光電源作為后來者,2026年才預計實現產品小規模交付,距離規模化放量、通過海外雲廠商完整驗證周期還有相當距離。況且AIDC電源賽道的研發燒錢屬性強,規模化盈利周期較長,公司新業務面臨的競爭壓力同樣不容小覷。

綜合而言,陽光電源從一家專注於光伏逆變器的小廠,成長為覆蓋五大賽道、年營收逼近千億元的全球清潔能源巨頭,發展實力毋庸置疑。然而,「大而全」的另一面是「多線作戰」的戰略負擔,加之行業內卷競爭加劇、國際貿易環境動盪,陽光電源涉危履險。赴港IPO,既是為AIDC電源新業務及波蘭與埃及兩大海外產線基地籌措彈藥,進一步夯實業務競爭力,也是為公司接入國際資本市場、擴充全球化營運資金、進一步分散股地緣風險打開通道。從產品出海到產能出海,再到資本出海,陽光電源的全球化征程正駛入深水區。

公司名稱:陽光電源股份有限公司

保薦人:中金公司

控股股東:曹仁賢及其配偶蘇蕾 合共持有總股本約30.63%

基本面情況:

陽光電源自1997年成立以來,從光伏逆變器業務起步,聚焦清潔電力領域,逐步佈局太陽能、風能、儲能、電動汽車及充電、氫能(「光風儲電氫」)五大賽道,提供的主要產品包括光伏逆變器、儲能系統、風電變流及傳動產品、新能源汽車電控電源及充電裝備、氫能裝備等,並致力於提供清潔能源綜合解決方案。

公司光伏逆變器產品出貨量連續十年保持全球領先;以2024年出貨量計,其光伏逆變器在全球的市佔率約為25.2%;截至2025年12月31日,公司儲能系統累計出貨量超過93 GWh,全球領先。截至2025年12月31日,公司產品及服務銷往全球100多個國家和地區。

行業現狀及競爭格局:

全球清潔電力轉換設備市場規模從2021年的249億美元躍升至2025年的1,005億美元,年複合增長率達41.8%,預計2030年將達2,949億美元,自2025年起的年複合增長率為24.0%。

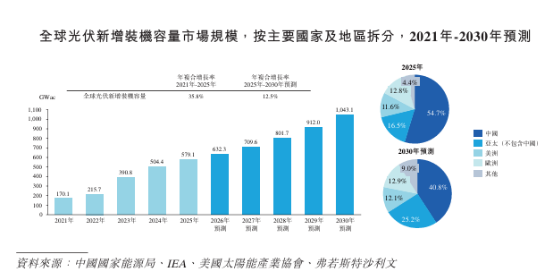

全球光伏新增裝機容量由2021年的170.1 GWac增長至2025年的579.1 GWac,年複合增長率達到35.8%;到2030年預計達到1,043.1 GWac,2025年至2030年的年複合增長率預計為12.5%。新興市場的增長預期尤為顯着,預計到2030年拉美光伏新增裝機容量將超過50 GWac,2025年至2030年的年複合增長率約17.8%。

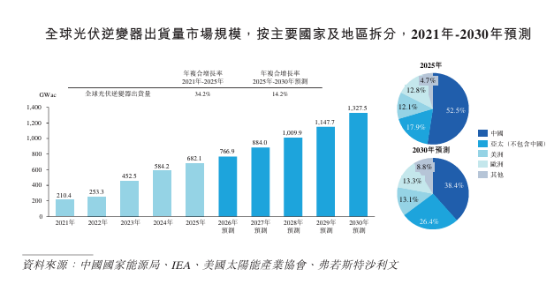

全球光伏逆變器出貨量從2021年的210.4GWac增長到2025年的682.1GWac,年複合增長率達34.2%。2025年,中國、亞太(不含中國)、美洲及歐洲的光伏逆變器出貨量佔比分別達52.5%、17.9%、12.1%以及12.8%。到2030年,全球光伏逆變器出貨量預計達到1,327.5GWac,2025年至2030年的年複合增長率為14.2%。

按照全球光伏逆變器出貨量,2024年前五名企業合計佔據63.9%的市場份額。集團2024年全球光伏逆變器出貨量佔比達25.2%。

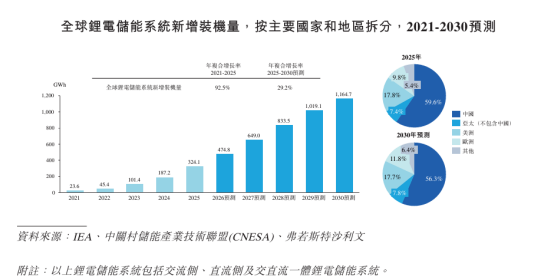

全球鋰電儲能系統新增裝機量從2021年的23.6GWh增長至2025年的324.1GWh,年複合增長率達92.5%,預計2030年將增至1,164.7GWh,2025年至2030年複合增長率約為29.2%。

2024年,全球鋰電儲能系統出貨量達235.8 GWh。全球鋰電儲能系統集成商市場呈現較為集中的競爭格局,2024年前五名企業合計佔據43.3%的市場份額。集團2024年全球鋰電儲能系統出貨量佔比達11.9%。

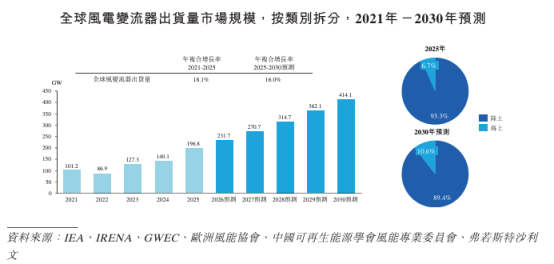

全球風電變流器出貨量從2021年的101.2GW增長到2025年的196.8GW,複合增長率為18.1%,預計到2030年將增長到414.1GW,複合增長率為16.0%。

2024年,全球風電變流器出貨量達140.1 GW。按出貨量計,前五名全球風電變流器企業合計佔據70.6%的市場份額,其中集團市佔率達31.4%。

2025年全球AIDC電源市場規模約71億美元,預計到2030年將達約291億美元,年複合增長率達32.8%。AIDC電源在支持超大規模AI集群運行中發揮了關鍵作用。

財務狀況:

2023年到2025年,公司營收分別為721.59億元、777.04億元、889.14億元,淨利潤分別為96.09億元、112.64億元、135.33億元。

招股書顯示,公司經營可能存在風險因素(部分):

1.公司所處行業下游市場需求受其無法控制的因素影響而不斷變化,倘若未能適應有關變化並在競爭格局中有效競爭,業務將受到不利影響;

2.行業具有技術及產品迭代迅速的特點。若研發工作未能實現預期結果,吸引新客户及留住現有客户的能力以及財務業績可能受到不利影響;

3.國際業務可能面臨國際運營中固有的複雜性,包括運營風險、合規及監管要求(例如關税、國際貿易政策、貿易保護措施、經濟或貿易制裁、出口管制措施以及對外投資限制相關不確定性)以及地緣政治緊張局勢相關不確定性;

4.新業務及新興市場擴展過程中,若無法維持產品及服務質量,可能會對業務及增長前景產生不利影響;

5.關鍵物料短缺或供應鏈發生中斷,均可能業務、財務狀況及經營業績造成不利影響;

6.未能與關鍵客户保持穩固的合作關係可能會對業務、財務狀況及經營業績造成不利影響;

7.公司可能無法高效利用境內外生產基地,或無法滿足不同地區的合規要求,從而對生產和業務運營產生不利影響;

8.生產流程中可能出現的失誤或誤用均可能導致工作場所意外、工傷或死亡,對運營、聲譽及財務狀況造成不利影響;

9.產品質量缺陷或性能未達預期,或未能維持有效的質量控制,可能導致退貨、召回、聲譽受損、客户流失及產品責任索償,並可能對業務、財務狀況及經營業績造成不利影響。

公司募資用途:

1. 用於研發,包括新一代光伏與儲能產品的研發投入,以及建設及升級研發中心;

2. 在海外建造生產基地;

3. 用於加速數智化建設,賦能業務發展;

4. 用作營運資金及其他一般公司用途。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮