熱門資訊> 正文

世界黃金協會:黃金投資爆發式增長 一季度中國黃金需求達362噸創新高

2026-04-29 14:34

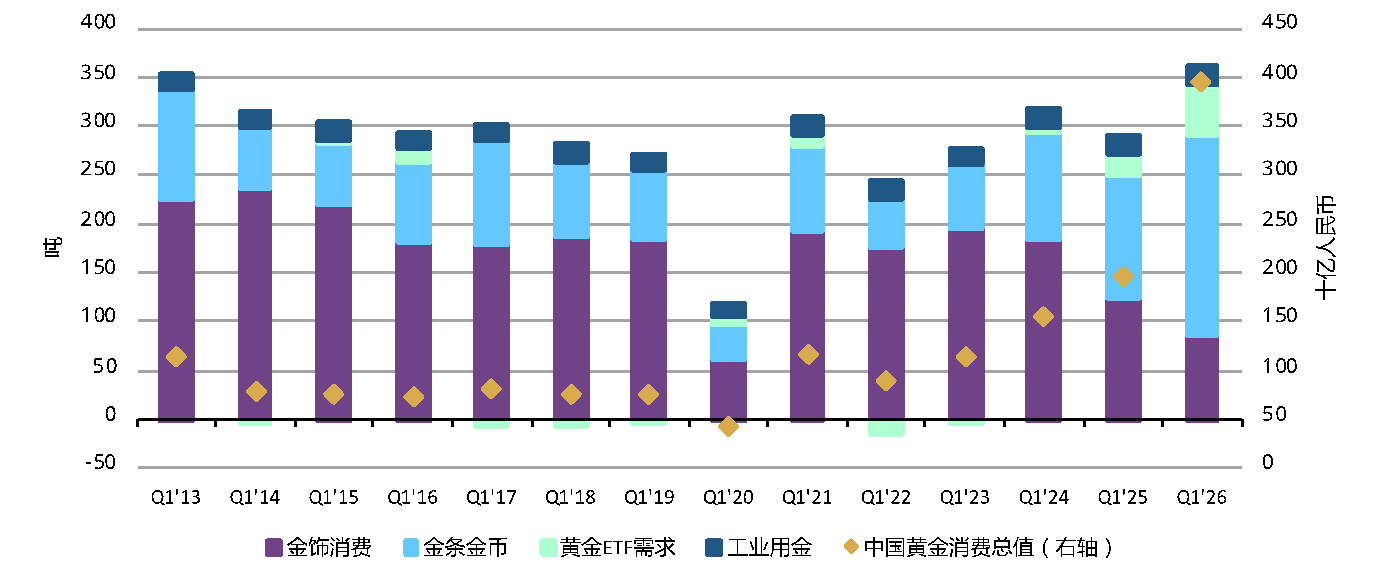

智通財經APP獲悉,4月29日,世界黃金協會發布2026年一季度《中國黃金需求趨勢報告》。一季度,中國市場黃金投資與消費需求(含金飾、金條、黃金ETF及工業用金)總量達362噸,同比增長24%,為協會有紀錄以來的同期最高。整體而言,黃金投資的爆發式增長充分抵消了金飾消費的疲軟態勢。按金額計,一季度中國黃金消費總額達3,949億元人民幣,同樣創下一季度歷史新高。各類需求總額,包含金飾,均有所改善。

中國市場各板塊零售黃金需求(按噸數及金額計算)

一季度金飾需求同比下降32%,至85噸,但環比回升4%。整體來看,金價波動以及消費者信心仍處低位,持續對國內金飾消費施壓。不過,金飾消費額進一步上升,顯示出消費者對金飾興趣不減。

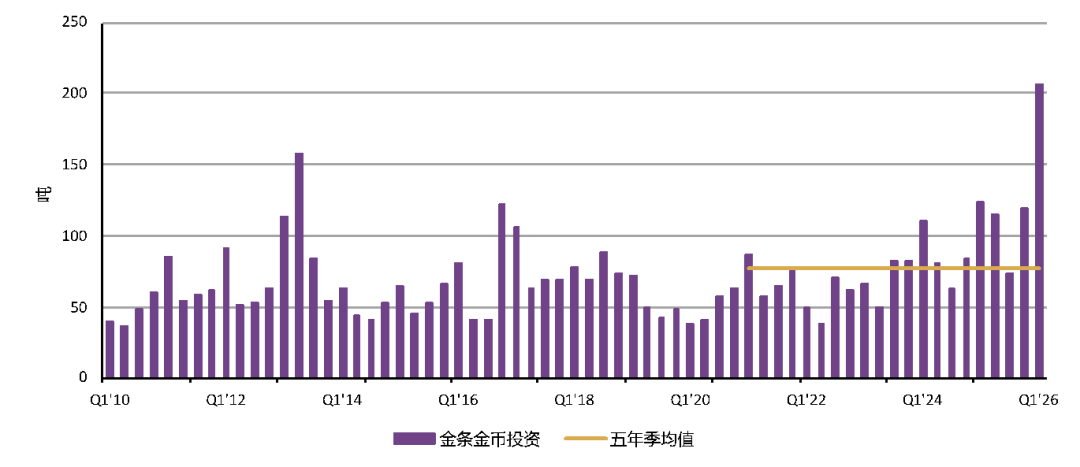

一季度金條投資需求飆升至歷史新高,同比增長67%,環比激增180%,至207噸。主要得益於國內居民持續的保值配置需求、避險情緒升溫,以及黃金相對其他資產的強勁表現。

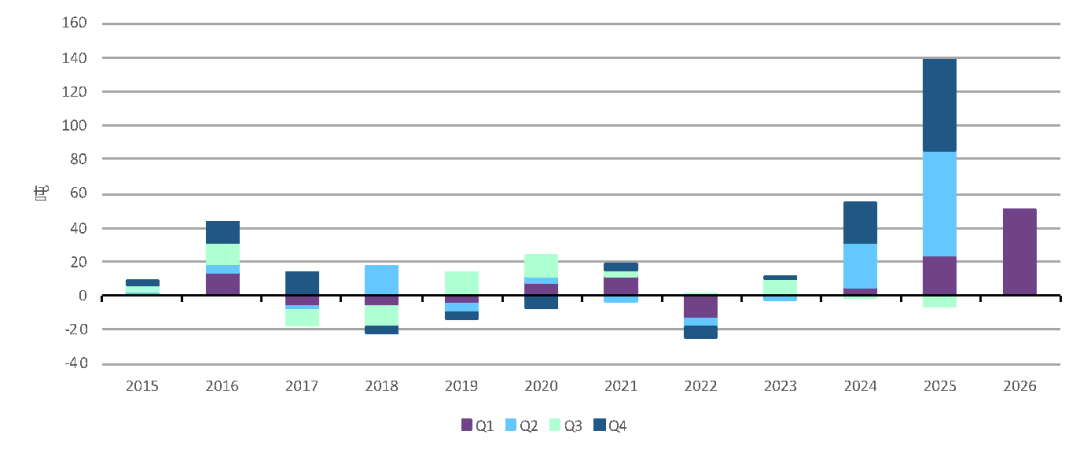

一季度中國黃金ETF淨流入586億元人民幣(約85億美元),刷新上一季度紀錄。史無前例的資金流入疊加金價上行,推動其資產管理總規模(AUM)增長26%,至3,040億元人民幣(約441億美元)。同期,國內黃金ETF持倉量增加50噸(為歷史第三高單季增量),升至298噸,資產管理總規模與持倉量雙雙刷新季度末峰值。

中國人民銀行一季度報告合計增持黃金7噸,推動官方黃金儲備增至2,313噸,佔外匯儲備總額的9%。一季度亦為央行連續第六個季度增持黃金。

2026年二季度展望

二季度為金飾消費傳統淡季,金飾消費需求或將進一步走弱。若在貨幣寬松及相關刺激政策支撐下,近期消費者信心的改善勢頭或能夠延續,金飾板塊的疲軟態勢或將得到一定遏制。

金條投資需求有望保持強勁。地緣政治風險升溫,國內債券收益率預期下行以及黃金增值税改革的影響,均將為中國金條金幣銷售提供持續支撐。若金價表現強勢,或央行持續發佈購金公告,則有望進一步提升投資者對黃金的配置意願。

金飾需求

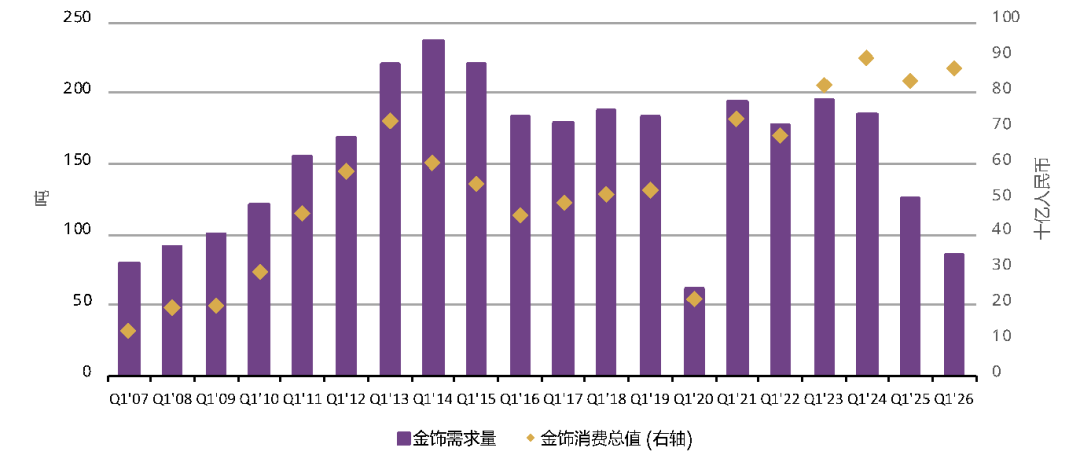

2026年開年中國金飾需求表現疲軟,一季度同比下滑32%,至85噸。剔除受疫情衝擊的2020年,該水平為2007年以來最弱的一季度表現。宏觀層面,一季度居民實際收入增速放緩,且消費者信心仍處低位(雖略有改善),持續抑制金飾等非必需消費。這一態勢體現在當季居民消費支出增速放緩(2022年以來最低季度增速)及內需表現疲軟兩方面。 與此同時,金價高位運行疊加增值税額外税負,進一步拖累一季度金飾消費。

儘管如此,一季度金飾需求較2025年四季度仍環比季節性回升4%。2月中旬春節前夕,金飾製造商與批發商的季節性補貨韌性較強,疊加當季金價出現回調,亦帶動部分補庫需求。

值得關注的是,中國消費者一季度金飾消費支出仍達928億元人民幣(約133億美元),同比增長11%,環比增長19%,為史上第二高的一季度消費額。信號十分明確:國內消費者對金飾的熱情並未消退。隨着創意設計升級以及黃金與其他材質的時尚搭配持續吸引年輕客群,這一趨勢有望延續。

中國一季度金飾需求(按噸數與人民幣金額計算)

一季度硬足金飾品熱度不減。憑藉輕量化與設計靈活性,尤其黃金可與鑽石、彩寶等其他材質搭配,持續吸引年輕消費者。零售商亦大力推廣此類產品,因其利潤空間更為可觀。

中國金飾市場兩極分化格局延續。相對「錢包友好型」硬足金產品走俏的同時,高端金飾需求仍具韌性。以古法金為核心的高端產品,憑藉精湛手工工藝、深厚文化內涵與高端消費體驗,持續受到高淨值客群的青睞。

但需注意,該賽道競爭或將日趨激烈。隨着更多品牌進入高端金飾領域,市場競爭可能會進一步加劇。在此背景下,高端板塊的增長將更少來自市場擴容,而更多來自相對固定目標客群內部的份額再分配。

展望二季度,受傳統消費淡季影響,金飾需求大概率進一步走弱。消費者信心仍是關鍵驅動因素。預期內的降息或有望支撐整體經濟增長,託底居民消費意願並降低居民債務負擔。隨着消費者逐步適應高金價環境,包括新的黃金增值税政策帶來的影響,金飾需求的下行壓力有望得到一定緩解。同時,行業整合將持續推進,有助於緩解結構性產能過剩。

投資需求

金條與金幣

一季度金條與金幣需求呈現爆發式增長,同比上漲67%,環比激增181%,至207噸,創下歷史最強單季度表現。國內居民儲蓄意願居高不下,儘管對非必需消費形成壓制,卻是支撐當季金條金幣投資的核心支柱。在居民銀行儲蓄規模龐大的背景下,黃金相對國內其他主要資產表現更優,疊加降息預期推動債券收益率下行,削弱了存款吸引力並降低了持有黃金的機會成本,促使居民持續增配黃金。

金條金幣投資飆升至歷史新高

與此同時,一季度貿易風險再起,全球及區域地緣政治不確定性顯著升溫,推升投資者的黃金避險需求。世界黃金協會認為,央行一季度持續發佈購金公告,也帶動了個人投資者跟進黃金配置。

去年11月出台的黃金增值税改革更有利於實物黃金投資。税改推動部分以投資為目的的金飾消費者轉向金條金幣,在壓制金飾需求的同時,提振了實物黃金銷售。

二季度黃金投資強勢格局有望延續:降息預期或將進一步降低持有黃金的機會成本;全球及區域地緣政治風險持續升溫;政策開放后,國內保險公司的入局有望帶來持續的黃金配置需求;若金價繼續跑贏國內其他資產,且央行持續發佈購金相關數據,金條金幣需求將有望獲得額外提振。

黃金ETF

一季度中國黃金ETF規模持續擴張,流入達586億元人民幣(約85億美元),創下歷史最高單季流入紀錄。創紀錄的資金湧入疊加金價上行,推動中國黃金ETF資產管理總規模(AUM)再創季度末新高,達3,040億元人民幣(約441億美元)。同期,黃金ETF持倉量大幅增加50噸,至298噸,同樣刷新季末歷史峰值。

一季度,中國投資者繼續增持黃金ETF。整體來看,股市表現偏弱,國債收益率下行以及全球與區域地緣政治風險升溫,共同提振了投資者對黃金的配置興趣。價格走勢亦起到重要作用:投資者在金價大幅上漲階段率先加倉,而在季內金價顯著回調時,對黃金ETF的熱情並未消退,僅出現少量修正性賣出。

中國黃金ETF迎來史上最強開年

中國黃金ETF季度需求量

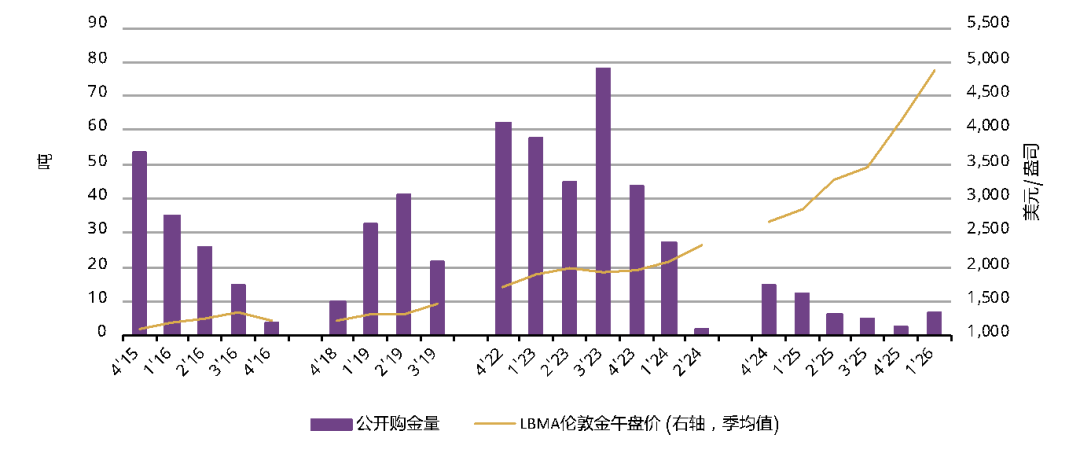

央行購金

中國人民銀行已連續17個月增持黃金,一季度增持7噸,為近一年來最高單季增持量。此舉將中國官方黃金儲備推升至2,313噸,佔外匯儲備總量的9%,我國外匯儲備總規模達3.8萬億美元,略高於2025年末水平。

從月度操作來看,央行購金呈現出一定的戰術擇時特徵:1月和2月金價大幅上行期間,月度增持量相對温和,約1噸。而3月金價回調之際,央行大舉增持5噸,為2025年2月以來最大單月增幅。

儘管存在上述戰術性調整,央行整體仍保持着高度穩定的持續購金趨勢。協會認為,這反映出在全球地緣政治與貿易環境日趨複雜多變的背景下,外匯儲備多元化配置需求不斷提升,進一步凸顯了黃金作為戰略儲備資產的重要地位。

中國央行一季度繼續購金

已連續第六個季度增持

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠