熱門資訊> 正文

【首席視野】陳李:站在光里的股市,不需要霍爾木茲嗎?

2026-04-29 14:36

陳李、陳夢、葛曉媛(陳李系東吳證券全球首席經濟學家、東吳香港行政總裁,中國首席經濟學家論壇理事)

關於伊朗形勢的文章閲讀量最近一個月大幅下降,全世界的股市站在光里,上演「光的狂歡」。從硅谷的算力巨頭到蘇州的製造工廠,光通信主題的股票漲勢如虹,完全抹平了三月份伊朗局勢動盪帶來的裂痕。

全球股市最近都被 AI 產業鏈的寡頭壟斷

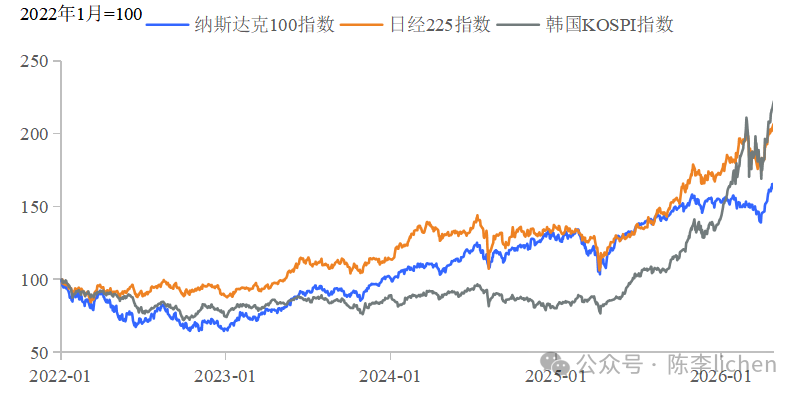

日本股市中,半導體相關股票貢獻了日經指數上漲的 40%。僅僅愛德萬(英偉達核心設備測試商)和東京電子兩家企業貢獻了市值上漲的20%。韓國股市更加誇張,三星電子和海力士,兩家半導體巨頭的市值佔據了韓國 KOSPI 指數的40%。海力士一家企業就貢獻了韓國KOSPI的30%漲幅。

納斯達克、日經指數和韓國KOSPI創出歷史新高▼

A股市場如是。AI算力和光通信行業的交易量佔到整個A股市場的35%。市場每成交三塊錢,就有一塊錢是交易「光」。「易中天山」股價要麼接近新高要麼已然新高。

所以,站在光里的資本市場,不需要在意霍爾木茲了嗎?不論伊朗戰爭如何演繹,AI產業鏈股票就這樣持續上漲嗎?

光和油有着自洽邏輯。為什麼現在業界瘋狂追求CPO(共封裝光學)或 LPO(線性驅動可插拔光學)?「省電」之所以成為核心競爭力,正是因為全球能源中樞(石油與天然氣)的不穩定性,使得算力的能源成本變成了決定勝負的邊際變量。 技術路線的演進,本質上是對能源焦慮的一種技術性對衝。

但是,在原油現貨價格沒有回落的情況下,AI產業鏈公司股價持續上漲,正常嗎?市場起伏,讓我們天然的警覺。算力的指數級增長迟早會撞上能源的物理牆。能源的物理供應變動,也會像貨幣的流動性一樣,影響甚至遮蔽「光」。

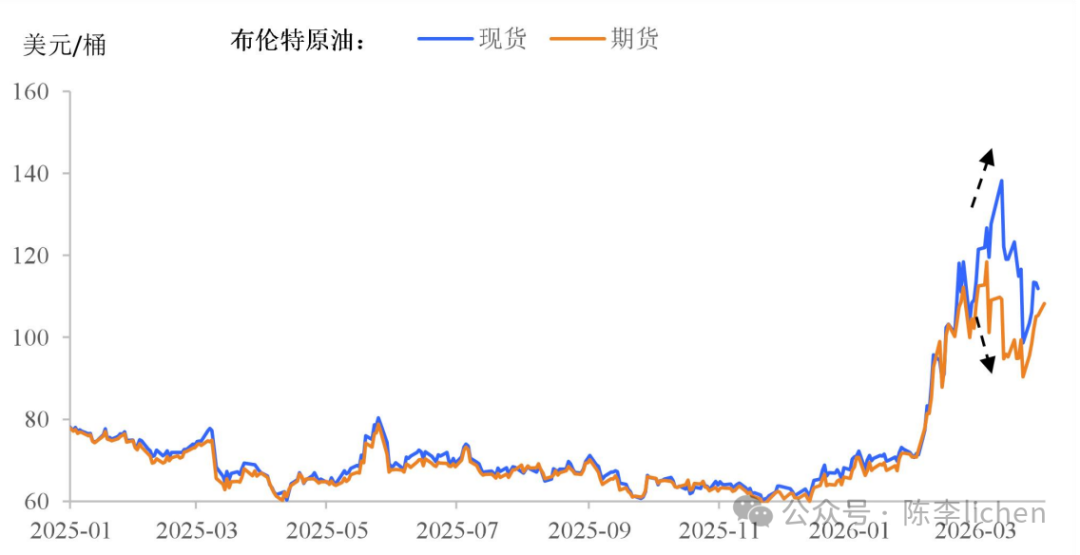

原油現貨與期貨的「剪刀差」,總有一個錯了?!

布倫特原油的期貨和現貨價格及其剪刀差▼

這種價差在宏觀層面通常釋放出兩個危險的信號:

長期樂觀的幻覺:伊朗戰爭將很快結束,海上原油運輸將很快恢復。隨着供應暢通,未來的原油價格快速下跌,現貨價格向期貨價格靠攏。但是...

但如果這場戰爭持續很久呢?俄烏衝突爆發之時,甚少有人預見到那將持續兩年,而且還沒有終止的跡象。即使,戰爭不會持續很久。但霍爾木茲海峽就能在2026年的下半年順利通航嗎?即使美國退出伊朗,以色列會退出嗎?伊朗現在分散的軍閥會形成一致意見嗎?海底的水雷有沒有?能不能排除?伊朗會不會徵收「過路費」?究竟需要多長時間,霍爾木茲纔可以恢復2000萬桶的石油運輸量?

如果原油供應不能在下半年順利恢復,那麼12個月的期貨價格,是不是向現貨價格靠攏?從75美元附近上升到100美元,上漲四分之一。那麼2027的全球通脹是什麼格局?美聯儲還有降息空間嗎?能源價格是不是都上漲,包括天然氣、煤炭和電力。電力消耗最大的AI算力,會面對什麼樣的成本?不斷上漲的AI運算中心運營成本,會不會讓巨頭們減慢AI投資?如果AI整體投資下降,那麼光通信呢?

這一系列「油」的問題,都是對於「光」致命提問。

全球經濟衰退的預兆。如果現貨價格反應的是短期供給問題,期貨價格更加表徵未來的需求問題。期貨價格顯著低於現貨,可能是預示着,未來全球經濟衰退,需求惡化,不論供應如何變化,價格都將下滑。

實際上,全球經濟在高通脹下苦苦支撐了4年。如果沒有AI產業大爆發,全球經濟衰退估計早就到來。可是AI獨木難支,其他行業在全球範圍內乏善可陳。以美國的服務業和歐洲的製造業為例,已經表現出頹勢。俄烏衝突,已經讓通脹難以忍受。實際上,如果沒有中國持續輸出極其便宜的商品,物價早就讓歐美普通百姓生活質量下降。可是能源價格因為伊朗衝突再次上升,而中國持續輸出便宜商品的能力還能持續多久呢?在工資無法趕上物價的時代,需求衰退迟早到來。油價上漲帶來的需求下滑,最終會導致油價下跌。

如果全球經濟衰退,需求惡化,AI投資還會一枝獨秀嗎?巨大投入,如果沒有最終需求方,投資還會滾動下去嗎?算力還可以指數級增長嗎?衰退似乎距離AI浪潮很遠,但陰影在原油期貨價格中若隱若現。

原油供應緊張,會直接影響光通信的成本

這是很多二級市場研究報告中被忽略的「隱形變量」:光通信上游產業對石化原材料的深度依賴。

AI 並不是漂浮在雲端的靈魂,它有着沉重的、由銅、玻璃和高分子材料組成的物理身體。AI 硬件供應鏈成本結構深受原油及其副產品的影響。

比如,電子級化學品與前驅體。製造光模塊中高端芯片(如EML、VCSEL)所需的光刻膠和特種化學品,其前驅體大多源於石化鏈條。三月份霍爾木茲海峽的波動,已間接導致石腦油(Naphtha)供應周期的緊張,這會直接傳導至上游化學品的純化與合成成本。

再比如,光通信的核心載體是PCB板。其基材中使用的環氧樹脂(Epoxy Resin)和特種絕緣材料,本質上是石油精煉后的深加工產品。原油期貨價格的攀升,意味着這些基礎材料的遠期溢價正在被鎖定。

還有,電子特種氣體。半導體工藝中必不可少的氦氣、氖氣等,往往作為油氣開採和精煉的副產品被提取。能源中樞的不穩,直接威脅着光通信精密製造的供應鏈安全。

光VS油▼

AI的宏觀壓力

AI產業鏈將在未來六個月面臨兩個劇本的考驗:

劇本A:通脹的「回馬槍」與估值殺

如果原油期貨價格上漲,2027年的通脹擔憂將不再是遙遠的雷聲。5月接任的美聯儲主席凱文沃什,希望降息和縮表並舉,恢復美元對美國經濟的支持作用。美元如果走強,而大宗原材料卻因為供應問題而價格上漲,那麼真實利率會顯著上升,而資產價格可能面臨強烈收縮。

AI 產業鏈資產所依賴的DCF模型,令人眩目的是未來會成百上千倍增長的分子現金流增長。但分母也是重要的,如果真實利率因為能源成本推動的通脹而被迫「Higher for Longer」,那麼分母端的折現率將直接摧毀50倍甚至 100倍 PE 股票的估值基礎。哪怕訂單再多,估值也會面臨劇烈的「去泡沫化」。

劇本B:衰退的「冷雨夜」與需求殺

在霍爾木茲海峽沒有完全恢復通航的情況下,如果現貨價格逐漸接近期貨價格,逐漸下跌,則預示着全球整體需求將進入萎縮期。

股市現在有句流行語。凡是硅基需要的,都在閃耀。凡是碳基需要,都在沒落。跟AI需求相關的芯片、存儲、光通信、...都在上漲。跟人類需求相關的,白酒、餐飲、服飾...成了「老登」。

可是如果碳基生物的消費能力,因為收入預期惡化而下降,企業客户投資預算縮減,難道巨頭的「軍備競賽」就不會放緩步伐嗎?AI的紅皇后效應,讓大家一起狂奔。但跑到了懸崖峭壁盡頭,也會停下步伐。硅基需求的大小,來自碳基的判斷!

在光里,保持對陰影的敬畏

但當原油期貨的紅燈亮起時,理性的投資者不應只盯着屏幕上的紅盤,而應聽聽波斯灣傳來的風聲。

斯多葛學派告訴我們要區分「能控制的」和「不能控制的」。算力需求是能控制的趨勢,而霍爾木茲海峽的波動則是不可控的命運。光里面,當然需要霍爾木茲海峽。因為真正的清醒,是從承認幻覺的物理邊界開始的。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?