熱門資訊> 正文

榮昌生物Q1淨利扭虧 主業扣非虧損仍待填平

2026-04-28 20:44

《科創板日報》4月28日訊(記者 史士雲)今日晚間,榮昌生物(688331.SH)披露了2026年第一季度報。

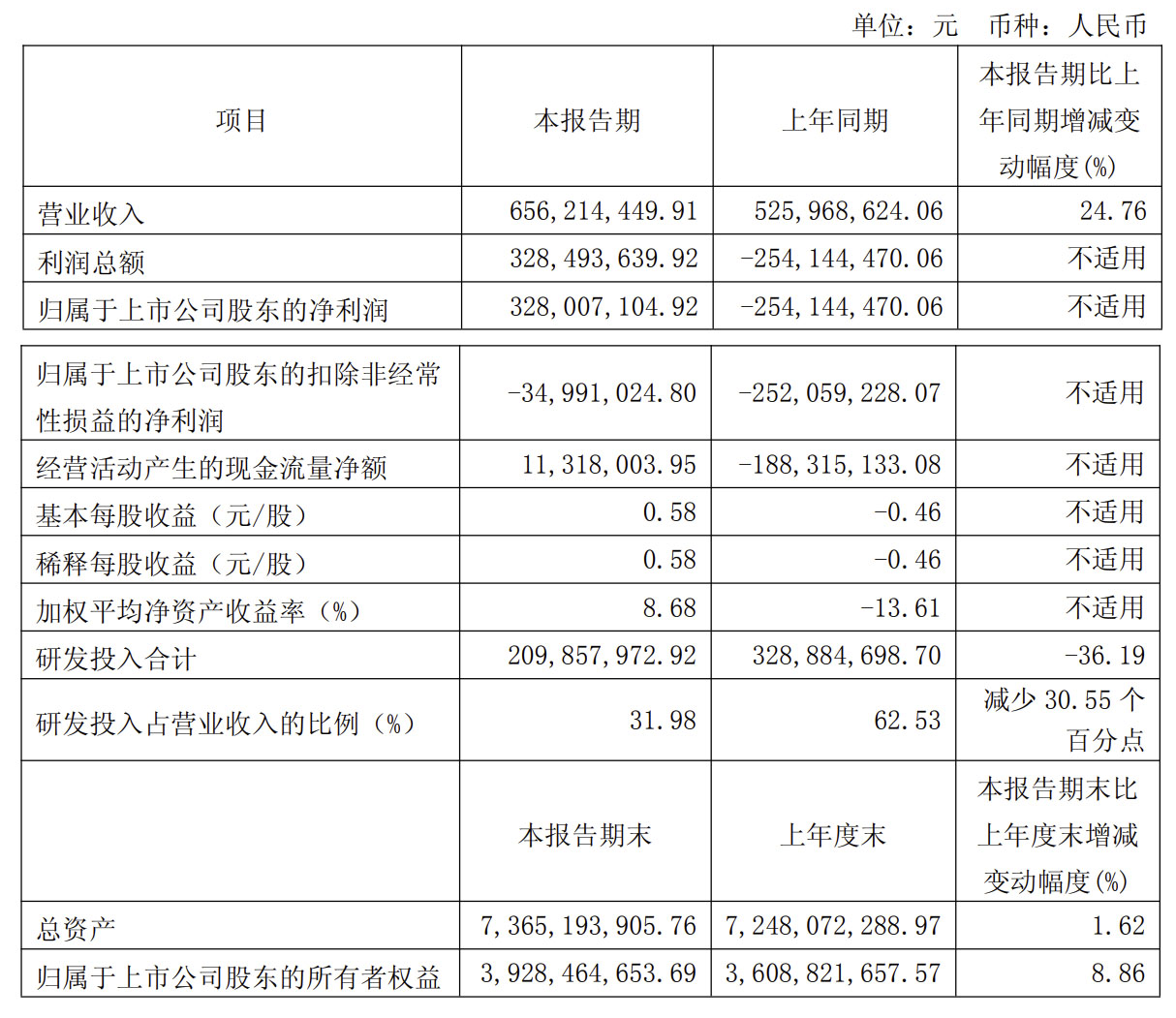

財報數據顯示,榮昌生物2026年第一季度實現營收6.56億元,同比增長24.76%,但環比下降73%。歸母淨利潤為3.28億元,較上年同期的-2.54億元同比扭虧為盈,不過,扣非歸母淨利潤仍未回正,為-3499.10萬元。

對於業績的變化,榮昌生物方面稱主要系商業化產品銷售收入持續增加,以及產品技術授權導致研發投入減少,認股權證公允價值變動所致。

今年1月,榮昌生物曾宣佈,就PD-1/VEGF雙抗產品RC148與艾伯維簽署獨家授權許可協議,通過此次合作,艾伯維獲得了RC148在大中華區以外地區的開發、生產和商業化的獨家權利。

今年3月,上述合作也已生效,本月,榮昌生物宣佈,該合作涉及的6.5億美元(以最新匯率計,摺合人民幣約44.44億元)首付款已順利落袋。

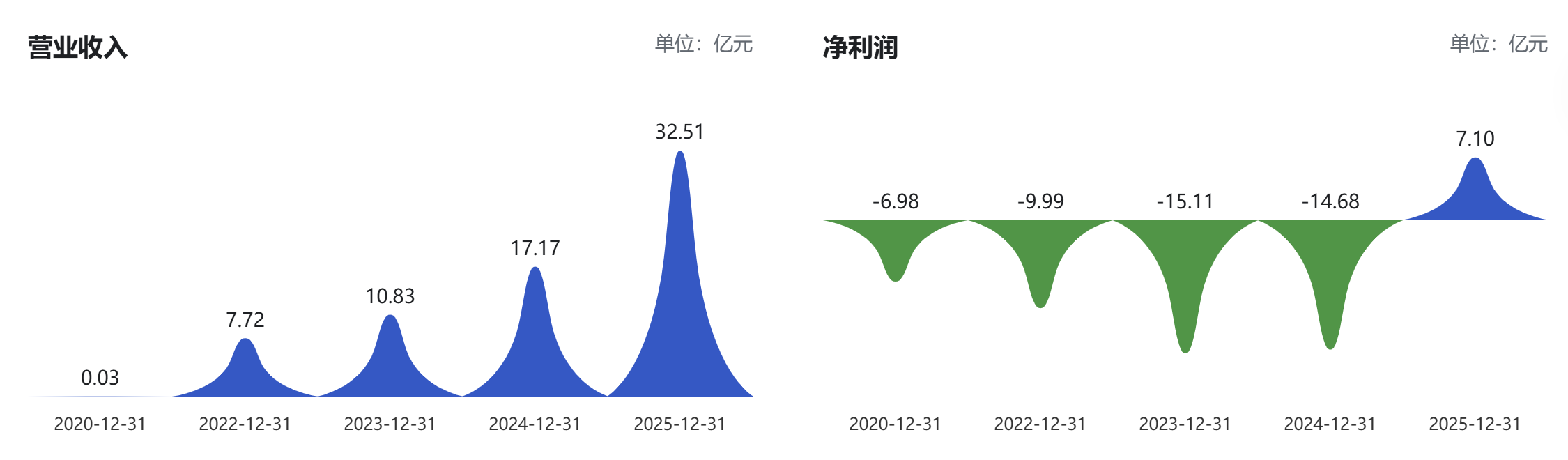

再回看整個2025年度,榮昌生物該年實現營收32.51億元,同比增長89.36%,歸母淨利潤為7.10億元,同比增長148.33%,扣非歸母淨利潤為6767.55萬元,同比增長了104.49%。經營活動產生的現金流量淨額也同步由負轉正。

作為一家高投入的創新葯企,2025年也是榮昌生物近五年來第一次實現盈利。2020年-2024年,榮昌生物已累計虧損超46億元。

對於2025年業績的明顯起色,榮昌生物方面表示,是由於該年度公司核心產品泰它西普、維迪西妥單抗國內銷售收入實現快速增長,同時,公司向Vor Biopharma授予泰它西普大中華區以外的全球獨家開發及商業化權益,帶來大額技術授權收入。此外,產品毛利率穩步提升,銷售費用率有所優化,疊加研發管線調整及授權合作帶來的研發費用縮減,進一步增厚了當期盈利水平。

截至目前,榮昌生物已有2款產品實現商業化上市,其中,BLyS/APRIL雙靶點融合蛋白泰它西普已在國內獲批系統性紅斑狼瘡、重症肌無力、類風濕關節炎三個適應症。抗體偶聯(ADC)藥物維迪西妥單抗也已相繼獲批了胃癌、尿路上皮癌、HER2陽性乳腺癌等適應症。

根據榮昌生物年報披露,截至2025年年底,泰它西普和維迪西妥單抗已分別完成超1200家醫院和1050家醫院的准入。目前,該兩款產品還正在中國及美國進行鍼對多種適應症的臨牀試驗。

現階段,泰它西普與維迪西妥單抗已構成榮昌生物核心商業化支柱。公司年報未單獨披露兩款產品的具體銷售額,僅顯示2025年生物醫藥業務實現營收23.07億元,同比增長35.80%,毛利率同步提升2.79個百分點。

但這並不意味着榮昌生物高枕無憂,上述兩大核心產品均面臨同類產品的市場競爭。在自免領域,泰它西普需直面貝利尤單抗、阿尼魯單抗、艾加莫德等多款同類創新葯的市場分流,行業競爭加劇。腫瘤賽道中,維迪西妥單抗身處ADC紅海,既要應對德曲妥珠單抗、恩美曲妥珠單抗等外資爆款產品的強勢衝擊,還要與瑞康曲妥珠單抗、博度曲妥珠單抗等多款國產同靶點ADC藥物開展正面角逐,產品商業化拓展面臨一定的壓力。

此外,目前榮昌生物業績的改善還部分依賴於授權收入,2025年,其技術授權收入為8.95億元。但這類收入存在明顯的不確定性與不可持續性,一方面,授權交易多為一次性收益,未來能否持續達成新的授權合作、獲取穩定現金流存在較大變數;另一方面,授權收入高度依賴合作方的履約能力,若合作方資金實力不足、臨牀推進不及預期或商業化能力欠缺,相關里程碑付款及銷售分成可能無法如期兑現,甚至面臨合作終止風險。

2025年6月,榮昌生物曾就泰它西普與美國生物製藥公司 Vor BioPharma 達成授權許可協議,但因該交易首付款比例偏低,與市場預期存在顯著偏差,一度引發了榮昌生物在A股和港股的雙雙暴跌。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!