熱門資訊> 正文

中指研究院:一季度房企融資支持政策繼續寬松 信用債、ABS仍為絕對主力

2026-04-28 07:44

智通財經APP獲悉,中指研究院發文稱,2026年一季度,房企融資支持政策繼續寬松,從實踐來看,融資工具更加豐富,債券融資規模與上年持平,信用債、ABS仍為絕對主力。以華潤置地(01109)為代表的頭部房企基於持有型不動產開發經營,搭乘REITs東風,構建多層次不動產REITs平臺,推進商業地產全價值鏈「募投產建管退」能力建設。

01 融資規模:與上年持平,信用債仍是融資主力

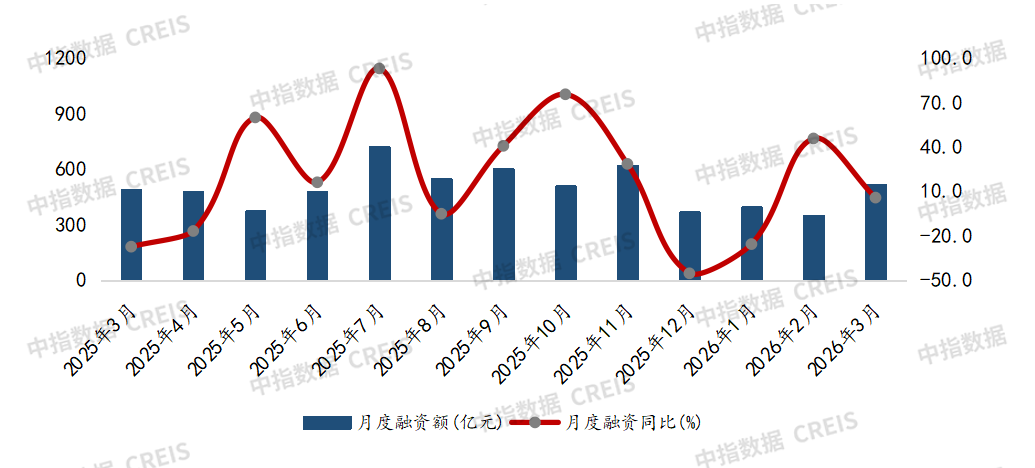

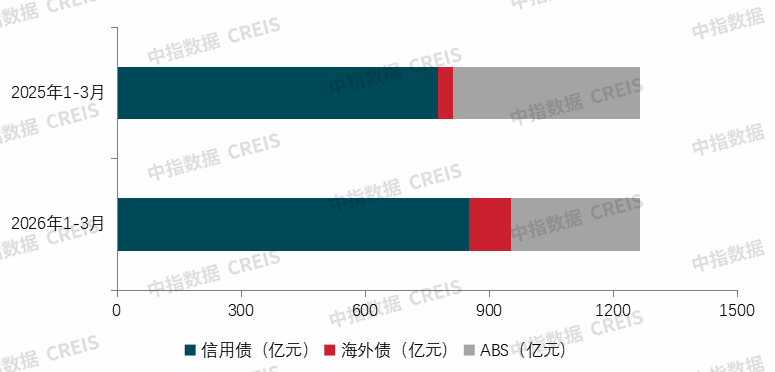

2026年1-3月房地產行業債券融資總額為1264.5億元,與上年同期持平。從融資結構來看,信用債融資851.6億元,同比增長9.7%;海外債融資100.9億元,同比增長181.3%;ABS融資311.9億元,同比下降30.9%。

2026年3月房地產行業債券融資總額為518.8億元,同比增長5.7%,環比增長48.4%。從融資結構來看,房地產行業信用債融資412.3億元,同比增長20.5%,環比增長129.6%,佔比79.5%;無海外債融資;ABS融資106.5億元,同比下降28.4%,環比下降7.4%,佔比20.5%。

圖:2025年3月-2026年3月融資額及增速

圖:2026年1-3月融資額結構

數據來源:中指數據CREIS

從發行結構來看,信用債的發行主體以央企、地方國企為主,年內央國企發行佔比達94%,較上年上升2個百分點;民企和混合所有制企業發行佔比下降,首開、華潤、首創等企業發行金額超50億元。民企發債仍保持低水平,發債民企和混合所有制企業為5家,較上年有所減少,基本是規模較大尚未出險的企業,難以惠及多數資金面緊張的民企,新希望地產、卓越發行兩筆五年期中票,期限結構較長。海外債亦有少量企業發行,主要為越秀地產、中海宏洋等央國企,新城控股完成總額為3.55億的美元債發行。

表:2026年1-3月部分企業海外債及信用債發行情況

數據來源:中指數據CREIS

02 融資創新:REITs工具更加豐富,華潤置地構建多層次不動產REITs平臺

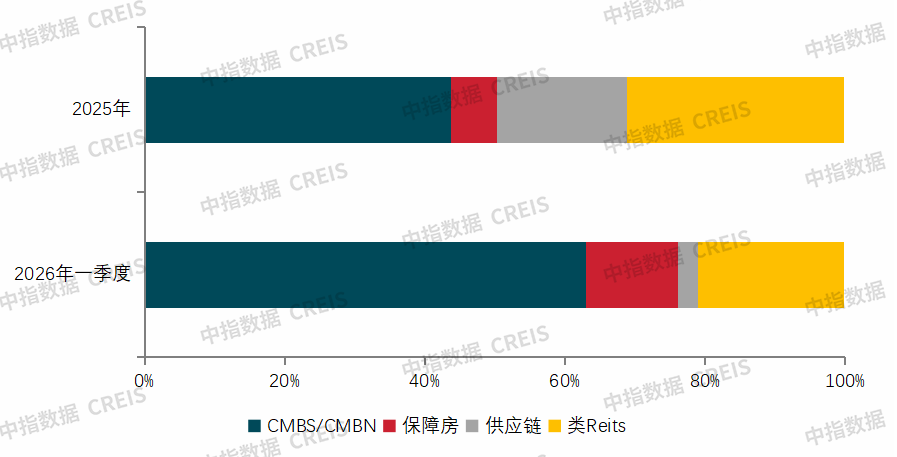

從ABS發行結構來看,CMBS/CMBN是發行規模最大的一類資產證券化產品,佔比達63.0%;其次是類Reits和保障房,佔比分別為20.9%、13.1%;供應鏈ABS佔比為2.9%。與上年相比,供應鏈ABS繼續下滑,CMBS/CMBN佔比持續提升。而2025年CMBS/CMBN、類REITs是ABS主要發行類型,佔比分別為43.7%、31.2%,CMBS/CMBN比例快速提升,發行佔比提升了12.2個百分點。以有優質底層資產支持的類型更加受到投資者關注,ABS渠道始終向手握優質持有型資產的企業開放。

圖:2026年1-3月ABS發行結構情況

數據來源:中指數據CREIS

商業不動產REITs試點全面啟動。2025年12月31日,中國證監會發布《關於推出商業不動產投資信託基金試點的公告》,標誌着商業不動產REITs試點全面啟動。1月15日,中國證監會召開2026年系統工作會議,強調要「推動債券市場提質量、調結構、擴總量,抓好商業不動產REITs試點平穩落地。」對比消費基礎設施REITs和商業不動產REITs,商業不動產REITs對淨回收資金用途、發起人等要求相對寬松,政策靈活性、包容性更強。截至4月23日,共有17只商業不動產REITs進入申報流程,底層資產類型豐富,包含商業綜合體、辦公(含配套商業、車位)、零售商業(奧特萊斯、購物中心)、酒店等,且有不同資產類型混合打包。原始發起人類型豐富,具有房地產開發企業背景的企業有保利發展、首開、新城控股等企業,涵蓋了央企、地方國企和民營房企。

持有型不動產ABS繼續擴容。中鐵七局泰和里持有型不動產資產支持專項計劃已發行,規模9.36億元,因其「社區、景區、街區」三區合一的獨特屬性,成為全國首單文商旅綜合體的證券化樣本。元聯蘇園產城持有型不動產資產支持專項計劃在上交所成功發行,規模1.18億元,原始權益人為蘇州工業園區元聯藥谷一期基礎設施投資基金,全國首單產業引導基礎設施投資基金作為原始權益人。

在公募REITs方面,底層資產類型繼續擴容,2025年12月,發改委辦公廳印發《基礎設施領域不動產投資信託基金(REITs)項目行業範圍清單(2025年版)》,將體育場館項目,商旅文體健等多業態融合的商業綜合體項目,四星級及以上酒店項目,超大特大城市的超甲級、甲級商務樓宇項目,以及老舊街區、老舊廠區更新改造項目等城市更新項目納入REITs項目行業範圍。公募REITs、持有型不動產ABS、商業不動產REITs等工具持續擴容,為優質房企盤活存量資產、構建資管開發運營閉環打下了良好的基礎。

以華潤置地為代表的頭部房企基於持有型不動產開發經營,搭乘REITs東風,構建多層次不動產REITs平臺,推進商業地產全價值鏈「募投產建管退」能力建設。2025年,華潤置地成功設立首支Pre-REITs策略商業地產私募基金,支持在建商業項目開發,資管體系日益完善。此前,華潤置地打造了華潤萬象生活這一輕資產管理平臺,以及華潤消費REIT、華潤有巢REIT兩隻公募REITs、多隻類REITs。華潤消費REIT市值過百億,穩居消費基礎設施REITs首位;華潤有巢REIT年內完成擴募,2025年末股價較首次公開發行價上漲50%,兩隻公募REITs良好運行確立了公司在購物中心、租賃住房金融化領域的先發優勢。截至2025年底,公司資產管理規模達人民幣5022億元,較2024末增加人民幣401億元。

華潤置地多層次不動產REITs平臺的有效構建得益於其突出的經營性不動產資產和經營能力。2025年,經營性不動產收租型業務效益穩步提升,以71.8%高毛利率有效對衝開發業務承壓的影響,以全年超250億元現金流入增強了現金流實力,第二增長曲線明確成型並蓬勃發展。華潤置地在覈心一二線城市擁有多處優質商業資產,為REITs后續擴募儲備了豐富標的,有助於形成「首發運營-優化提升-擴募擴容」的可持續發展閉環,進一步做大基金規模、加速向資管業務轉型。從長遠來看,公司以優質資產和高效、高品質的開發運營能力為根基,促進大資管閉環形成,將促進公司整體商業模式轉型,為企業構建真正的護城河。

03 融資利率:資金成本明顯下降

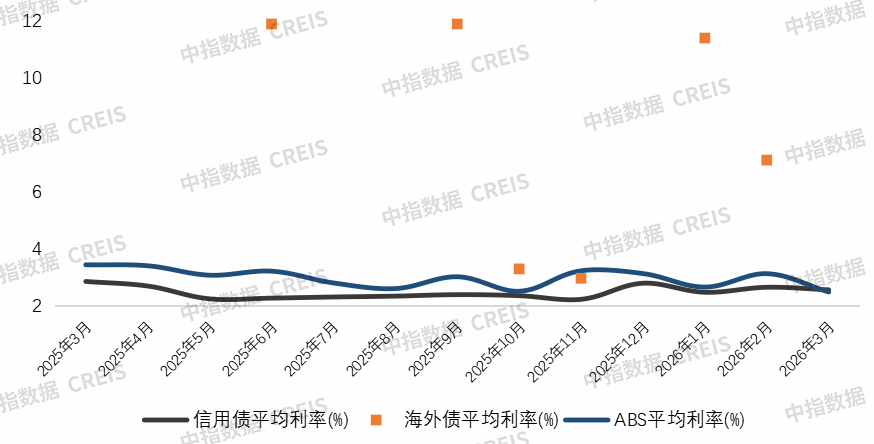

2026年3月,行業債券平均利率為2.56%,同比下降0.44個百分點。受降息、融資企業結構和產品結構變化等因素影響,行業債券平均融資成本明顯下降。其中信用債平均利率為2.57%,同比下降0.29個百分點;ABS平均利率為2.52%,同比下降0.78個百分點。

圖:2025年3月-2026年3月平均融資利率

數據來源:中指數據CREIS

結語

隨着春節后需求釋放、核心城市優質項目集中入市及營銷力度加大,3月以來市場銷售出現邊際改善,4月上半月北京、上海等核心城市樓市修復延續。受2025年市場熱度逐季回落的基數效應影響,今年新房成交同比降幅有望逐步收窄,但整體市場仍處於築底期,分化特徵預計將持續深化。

當前的融資環境逐漸向持有優質資產和強勁的開發經營能力的企業傾斜,無論是「白名單」、發債還是REITs均需相應的底層資產,因此,房企聚焦改善資產質量,聚焦改善經營基本面,改善融資纔有水到渠成的效果。房企還需緊抓核心城市修復機遇,積極去化存貨,改善持有物業經營效益,增強自身造血能力,同時用足各類政策,穩定現金流。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?