熱門資訊> 正文

恆科深套?你可能從一開始就買錯了

2026-04-27 10:45

核心觀點:如果你在恆生科技或港股通互聯網上深套,問題可能不在於"科技賽道"錯了,而在於"科技純度"不夠。恆科是"泛科技",互聯網是"平臺經濟",港股通信息技術ETF鵬華(159185)才是港股市場純度最高的AI硬科技工具。

一、先問一個扎心的問題

買了恆生科技ETF,持續定投還沒回本?

買了港股通互聯網,以為抄底結果繼續套?

明明AI概念漲得火熱,自己的持倉卻不跟?

很多投資者以為買了"科技"就等於買了AI,但深入分析你會發現——恆科和互聯網指數里,真正的信息技術含量可能遠低於你的預期。

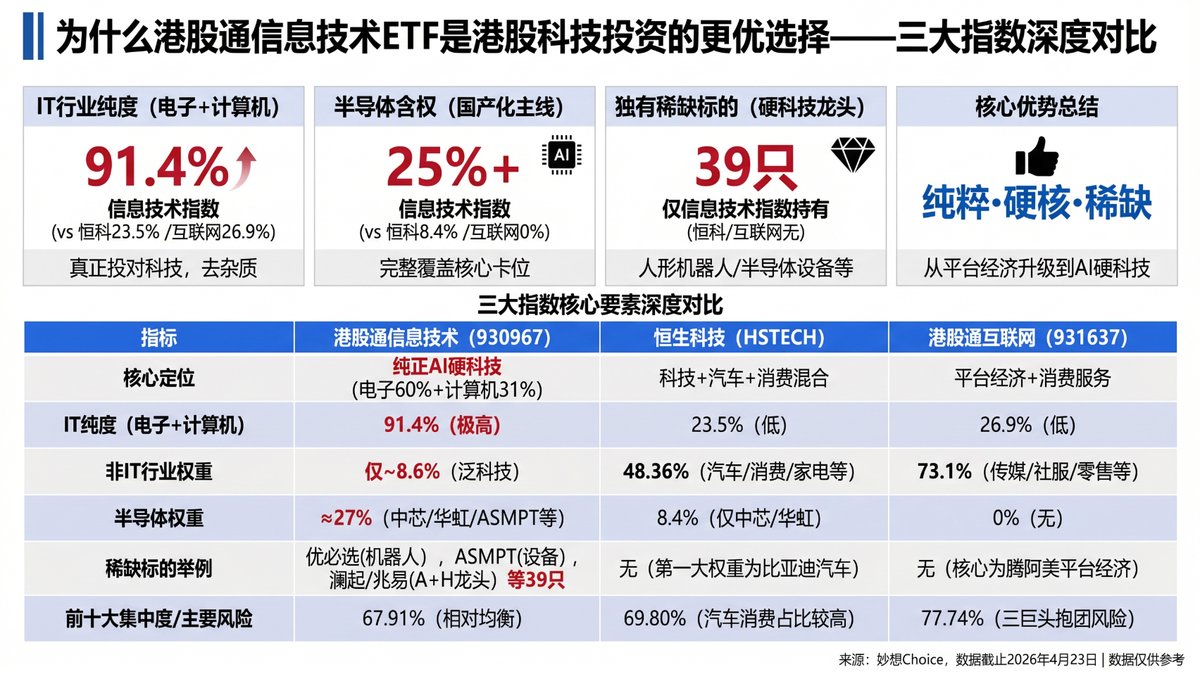

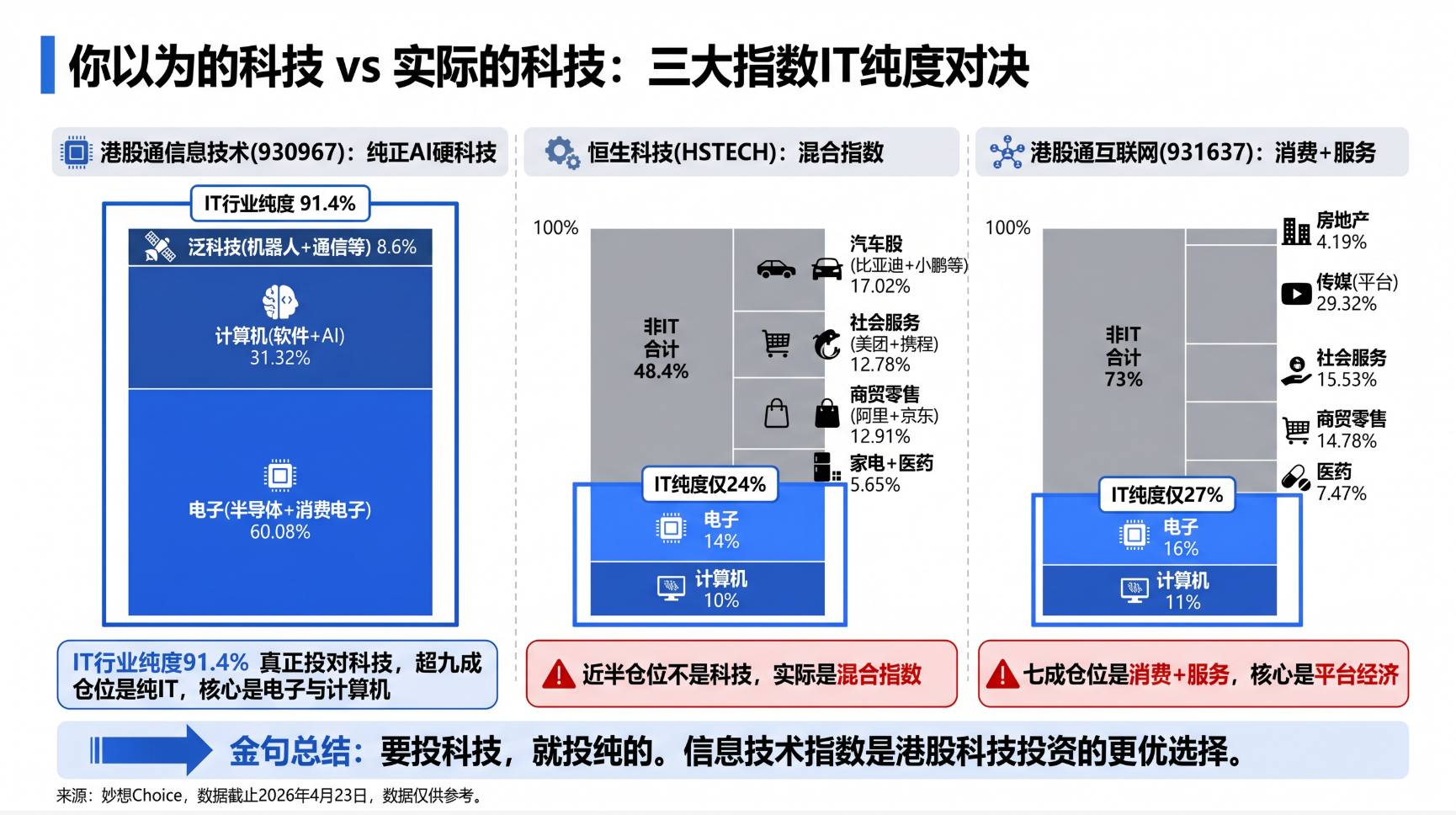

真相:恆生科技僅24%是純正IT,港股通互聯網僅27%是純正IT。剩下的全是汽車、消費、平臺、地產……你以為買的是AI硬科技,實際上拿到的是一鍋"科技大雜燴"。

二、三大指數"硬科技"純度對比:差距一目瞭然

| 對比維度 | 港股通信息技術 | 恆生科技 | 港股通互聯網 |

| 純IT佔比 | 91% | 24% | 27% |

| 半導體權重 | 27% | 8% | 0% |

| 主要權重股 | 中芯國際、華虹半導體、商湯、優必選 | 騰訊、阿里、美團、快手 | 騰訊、阿里、美團、快手 |

| 非IT成分 | 僅9% | 汽車+消費+服務佔48% | 平臺+消費+地產佔73% |

港股通信息技術ETF產品優勢

三、港股通信息技術憑什麼"更純"?

1. 純度碾壓:91%純IT,嚴格"剔軟擇硬"

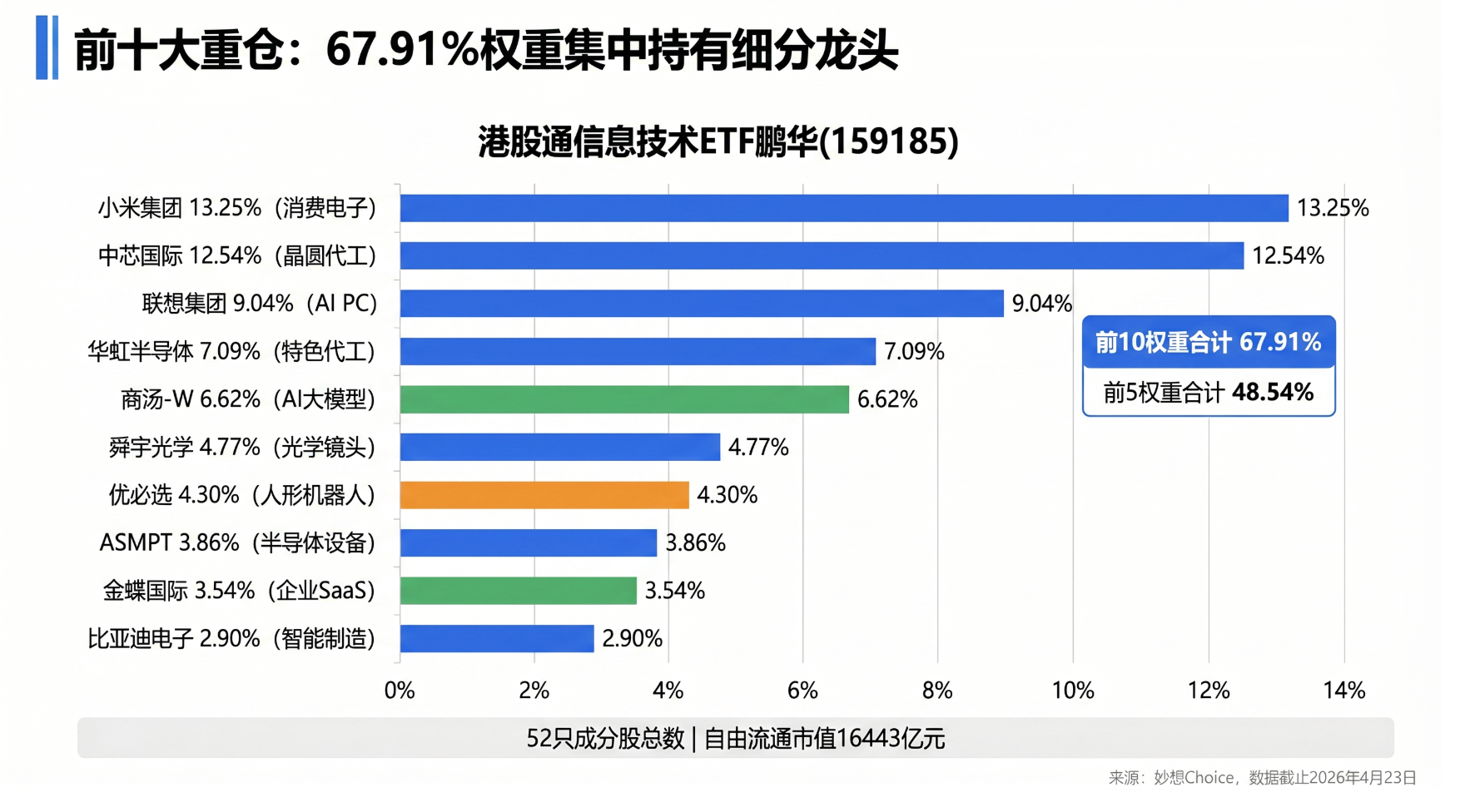

港股通信息技術指數(930967)嚴格限定投資範圍,徹底剔除騰訊、阿里、美團、快手等互聯網平臺巨頭,專注電子、計算機、機器人等純正信息技術領域,直指半導體與AI算力基建核心。

恆科和互聯網里,你有一半的錢在給"平臺經濟"和"消費服務"買單,與AI主題嚴重偏離。

2. 鋭度碾壓:27%半導體權重,純硬件佔比約70%

指數結構呈現鮮明的"硬核"特徵,權重股精準覆蓋半導體國產化、AI芯片、算力基建、機器人完整產業鏈:

中芯國際(12.5%)— 半導體制造龍頭

華虹半導體(7.1%)— 半導體代工核心

ASMPT(3.9%)— 半導體封裝設備

瀾起科技(0.8%)— 內存接口芯片

優必選(4.3%)— 人形機器人龍頭

商湯科技— AI視覺與算力

對比:恆科半導體權重僅8%(只有中芯+華虹),互聯網零持倉。

3. 產業鏈碾壓:一隻指數覆蓋AI全產業鏈

恆科和互聯網買到的主要是AI應用層(騰訊、阿里、美團),賭的是"誰用好AI"。信息技術指數不一樣——從底層到終端一條鏈拉滿:

算力層(半導體+設備):中芯國際、華虹半導體、ASMPT、瀾起科技,合計約24.3%

硬件終端層(機器人+聲學+光學):優必選、瑞聲科技、高偉電子,合計約8.1%

應用軟件層(AI軟件+雲計算):計算機板塊合計約31%

四、深套投資者為什麼現在值得"轉換"?

如果你持有恆生科技或港股通互聯網處於深套狀態,與其"死扛"等一個不確定的反彈,不如審視持倉結構——

邏輯一:持倉純度決定彈性當AI算力、半導體、機器人等硬科技方向成為市場主線時,純度91%的信息技術指數天然比純度僅24%的恆科彈性更大。同樣的行情,純度越高,漲幅越集中。

邏輯二:成分重疊低,轉換等於分散配置信息技術指數徹底剔除了騰訊、阿里、美團等互聯網巨頭。如果同時持有恆科或互聯網,信息技術ETF相當於增配了"純硬件"方向,不是替換,而是補強。

邏輯三:底部區域換倉成本更低如果當前持倉浮虧較大,在低位進行結構調整,相當於以更低成本買入"更純的AI資產"。虧在"大雜燴"上的錢,不如在"純硬科技"上賺回來。

五、總結:買科技,就買更純的

| 指數 | 本質 | IT純度 | 適合誰 |

| 恆生科技 | "泛科技" | 24% | 想買港股龍頭的寬基投資者 |

| 港股通互聯網 | "平臺經濟" | 27% | 看好互聯網平臺復甦的投資者 |

| 港股通信息技術 | "純AI硬科技" | 91% | 真正看好AI硬件+半導體+機器人產業鏈的投資者 |

一句話:如果你真正想買的是AI算力、半導體、機器人這些"硬核科技",那港股通信息技術ETF鵬華(159185)纔是港股市場里最"對路"的工具。不是科技太差,是你買的科技不夠"硬"。

(基金有風險,投資需謹慎。以上內容僅供參考,不構成投資建議。文中數據來源於Wind及指數編制方案,請以實際爲準。)

推薦文章

美股機會日報 | 停火協議仍有效?特朗普「刻意淡化」襲擊后果,三大期指小幅上漲;牛市已來?比特幣突破8.1萬美元新高,Circle、Coinbase漲超3%

蘋果考慮讓英特爾、三星代工設備處理器

與OpenAI深度合作的AI芯片公司Cerebras即將重磅上市

新股申購 | 兩隻新股今起招股!英派藥業一手入場費4393.88港元,劑泰科技一手入場費5302.95港元

伯克希爾CEO阿貝爾首次主持年度股東大會的五大看點

Palantir營收大漲85%超預期 創2020年上市以來最快增速

美股機會日報 | 戰火重燃?伊朗向美軍艦開火,布油一度飆漲5%;全球存儲狂飆!希捷科技盤前漲近4%,閃迪漲超2%

海灣局勢疲勞老加劇,財報成市場焦點