原創精選> 正文

周期遠未見頂?Sandisk、希捷等存儲巨頭財報齊發!能否再次點燃軋空行情?

2026-04-27 22:56

華盛資訊4月27日訊,近期韓國存儲巨頭SK海力士財報再次大超預期!財報顯示,公司一季度營收環比大增60%,營業利潤環比近乎翻倍。海力士的財報發佈后,再度驗證半導體周期仍在上行,帶動港美股存儲概念股持續走強。

本周,美股多隻存儲巨頭將發財報,其中希捷科技將於28日(周二)盤后公佈財報,Sandisk、西部數據將於30日(周四)盤后公佈業績。過去數輪財報季內,Sandisk、美光等存儲巨頭歷次財報均大超預期並引爆存儲行情,本輪Q3財報(對應1-3月)能否再次帶來驚喜?投資者又該關注哪些具體信號?本文將帶來最新解讀。

希捷科技率先放榜!Q3業績能否再超華爾街預期?

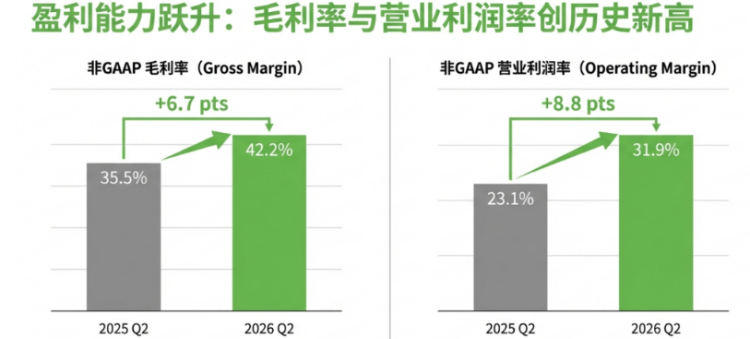

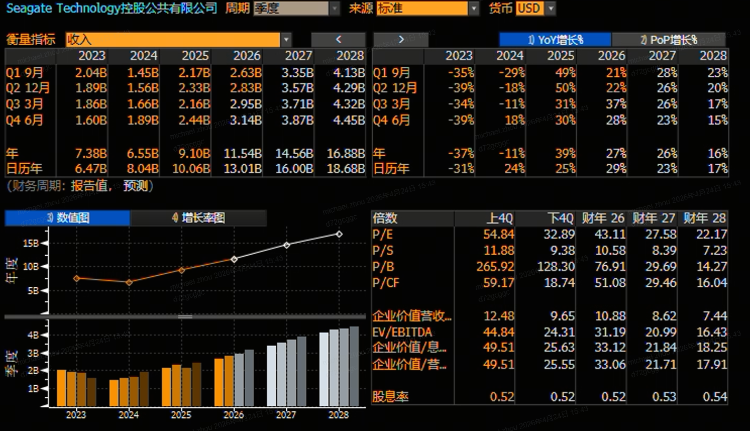

回顧上期財報,希捷科技Q2營收達28.25億美元,同比增超21%;Non-Gaap每股收益為3.11美元,同比增約53%。盈利能力的顯著提升是上期財報的重中之重,Q2毛利率大幅提升至42.2%,較上年同期的35.5%顯著改善,並帶動淨利潤大幅增長約76%。利潤的增長原因則包括供需失衡帶來的提價空間,以及產品機構的優化;同時,高附加值的大容量儲存產品顯著帶動利潤率上行。

本期財報的焦點,首先可關注Q3業績超出公司指引及市場預期的程度。希捷科技在此前發佈Q2財報時,已給出強勁的Q3指引:預計營收為29億美元(上下浮動1億美元),調整后每股收益為3.40美元(上下浮動20美分)。然而,華爾街對Q3的業績預期甚至略微超出公司此前給出的指引:彭博預期公司Q3營收達29.5億美元,同比增約37%;調整后淨利潤為8.03億美元,同比增約97%。

盈利能力能否繼續提升,也是希捷Q3財報的看點之一。公司上期財報中,盈利能力的提升成為財報最大亮點(毛利率高達42.2%,營業利潤率31.9%),可關注Q3財報利潤率是否進一步提升,這將進一步驗證存儲周期延續性及當前的產品議價能力。

此外,還可關注公司Q3收入結構變化及技術更新。26Q2,希捷科技79%的營收來自數據中心;Q3可關注數據中心業務(尤其是雲服務客户)的環比增長情況。技術更新方面,公司CEO Dave Mosley此前曾強調,基於HAMR(熱輔助磁記錄)技術的Mozaic產品持續量產,以滿足EB級存儲需求。Q3財報可能會更新該先進技術的產能、出貨量以及對高容量產品營收的貢獻情況,屆時可關注具體業績發佈會相關進展。

Sandisk年內狂漲近300%!機構觀點陷入多空激戰,市場聚焦企業級SSD價格變化

作為美股存儲板塊中的超級牛股,Sandisk $SNDK 自26年開年以來累計升幅已近300%,瘋狂飆升的股價已在華爾街大行引發激烈爭議。機構觀點主要圍繞 「本輪NAND上行周期的強度與可持續性」 展開,且存在顯著的多空分歧。

看多觀點認為,市場嚴重低估了Sandisk的盈利能力和周期持續性,伯恩斯坦即為主要多頭代表。該行認為,NAND價格在6-7個月前纔開始實質性上漲,行業資本開支紀律性強,供給擴張受限,將持續支撐周期上行。估值方面,伯恩斯坦指出Sandisk當前僅約9倍市場共識預期市盈率交易,低於以往上行周期中的10-13倍區間,也遠低於費城半導體指數的相對估值水平,存在重估空間,並給予牛市情景下3000美元的高昂目標價。

不過,仍有不少大行觀點偏向謹慎/中性。摩根大通此前在研報中指出,存儲行業「繁榮-蕭條」周期將從2027年后重現,隨着新產能釋放,當前的高定價能力和供不應求局面將逐漸消退。強勁的財務表現被視為周期性高峰,而非結構性盈利能力的永久改善。

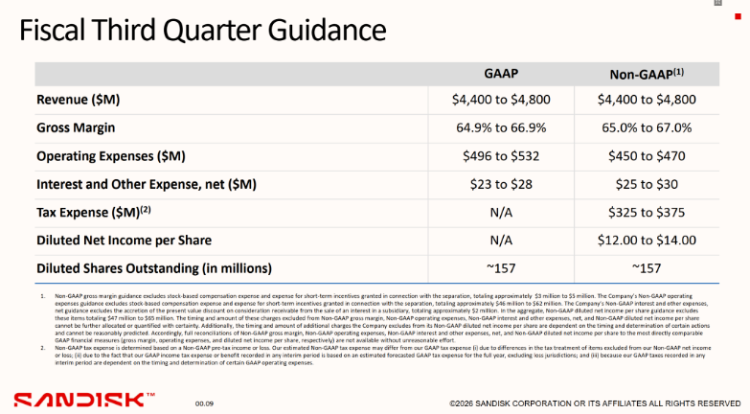

聚焦Sandisk Q3財報,機構普遍關注業績與指引兑現程度。此前,公司給出的26財年Q3營收指引中值高達46億美元,非GAAP毛利率指引區間錨定在65%-67%。這一指引大幅超越此前的市場預期,且毛利率指引水平極高。在股價持續大漲后,華爾街對市場Q3業績的預期也水漲船高:彭博一致預期預計Sandisk Q3營收達到47.1億美元,同比增幅高達178%;淨利潤達22億美元,同比增近214%。投資者可關注實際業績能否在達成此前指引的同時,進一步超過華爾街預期。

除此之外,市場關注Sandisk財報電話會議對下一季度(FY4Q26)指引,以及NAND閃存價格走勢。存儲作為強周期屬性行業,華爾街尤其關注業績指引提供的邊際變化,這對於判斷周期所處階段可謂至關重要。值得注意的是,目前市場已對極為強勁的指引進行計價(如廣發預測Q4超100億美元營收),任何超預期或不及預期都可能引發股價劇烈波動。

另外,NAND閃存價格走勢也是焦點,尤其是財報會議中管理層對企業級SSD(eSSD)價格趨勢的相關表述,因價格漲幅是支撐所有盈利預測的核心。此前財報顯示,SanDisk的增長核心動力正來自企業級SSD,其數據中心業務營收佔比已從拆分初期的約8%攀升至12%以上,且「進入高速成長期」。Q3投資者可重點關注企業級SSD業務的收入增速、佔比變化以及對整體毛利率的拉動作用。

西部數據前瞻:市場聚焦業績兑現度、訂單的能見度及利潤率變化

西部數據預計將於4月30日公佈其2026財年Q3業績,市場聚焦業績指引兑現度、利潤率變化、AI需求強度與訂單能見度,此外,資本回報及技術變化也是看點之一。

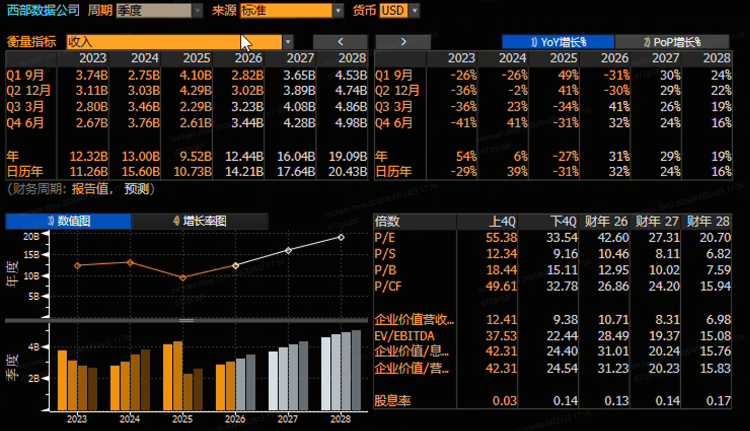

業績指引及市場預期方面,公司此前於Q2財報發佈時給出的Q3營收指引為32億美元(上下浮動1億美元);調整后每股收益預計為2.30美元(上下浮動0.15美元)。值得注意的是,華爾街普遍預期公司能夠達到甚至超越這一指引!彭博一致預期顯示,西部數據26Q3營收或達32.3億美元,同比增幅約41%;調整后每股收益為2.67美元,同比增約81%。實際業績與指引的對比,以及與市場更高預期的差距,將是首要關注點。

利潤率方面,FY26Q2非GAAP毛利率已達46.1%,同比大幅提升7.7個百分點。公司在Q3指引中給出的預估值(47%-48%)意味着毛利率有望再創新高。實際毛利率水平將反映產品結構向高容量、高毛利產品傾斜的成效,投資者可關注最終數據及管理層相關解釋。

本次Q3財報,華爾街尤其關注AI驅動的需求強度與訂單能見度,因公司業績增長的核心驅動力來自AI數據中心對高容量硬盤(HDD)的爆發性需求。此前,西部數據曾表示2026年的產能已基本售罄,並已與前七大客户簽訂了正式的採購訂單。此外,公司還與其中兩家客户簽訂了覆蓋2027年的長期協議,與另一家客户簽訂了覆蓋2028年的協議,財報可重點關注這些長期訂單的執行進展和新增情況。

最后,西部數據的股東回報也是看點之一。於26Q2,公司宣佈將股票回購金額增加至6.15億美元,並維持每股0.125美元的季度股息。自啟動資本回報計劃以來,西部數據已向股東返還了14億美元,股東回報相當可觀。投資者可觀察Q3是否進一步增加股東回報,或在資本開支上是否有變動。

各位聰明投資者是否看好存儲概念股本季度財報表現?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 美伊逼近達成停戰備忘錄!美油暴跌12%失守90美元,納指期貨漲超1.5%;績優股狂歡!AMD大漲20%,超微電腦漲超15%

華盛早報 | 重大進展!特朗普暫停「自由計劃」行動;績優股狂漲!超微電腦漲超19%,AMD漲超16%

5月6日外盤頭條:特朗普政府加強人工智能監管 美國SEC醖釀新提案 英特爾大漲 多家大型出版商起訴Meta

美股機會日報 | 停火協議仍有效?特朗普「刻意淡化」襲擊后果,三大期指小幅上漲;牛市已來?比特幣突破8.1萬美元新高,Circle、Coinbase漲超3%

蘋果考慮讓英特爾、三星代工設備處理器

與OpenAI深度合作的AI芯片公司Cerebras即將重磅上市

伯克希爾CEO阿貝爾首次主持年度股東大會的五大看點

Palantir營收大漲85%超預期 創2020年上市以來最快增速