熱門資訊> 正文

AI存儲需求持續爆發!SK海力士Q1利潤飆升五倍 營收首次突破50萬億韓元

2026-04-23 08:34

智通財經APP獲悉,韓國存儲芯片巨頭SK海力士周四公佈了又一個創紀錄的季度利潤和營收,其產品價格在強勁的人工智能需求推動下持續飆升。儘管盈利基本符合預期,但營收低於預期。根據LSEG數據,SK海力士第一季度營收52.58萬億韓元(355.5億美元),預期為53.55萬億韓元,同比增長近三倍,首次突破50萬億韓元大關。營業利潤37.61萬億韓元,預期為37.92萬億韓元;營業利潤同比增長五倍,較上一季度增長近一倍,營業利潤率也創下72%的歷史新高。

AI熱潮引爆業績

強勁的業績凸顯了全球存儲芯片市場的持續增長勢頭,大型科技公司建設人工智能數據中心的需求限制了芯片供應,並推高了高端和普通存儲芯片的價格。這家韓國芯片製造商正受益於人工智能領域的支出熱潮,這場熱潮正在重塑存儲器行業格局,並抵消了中東戰爭引發的供應鏈中斷擔憂。

SK海力士生產用於存儲數據的內存芯片,這些芯片廣泛應用於從服務器到智能手機和筆記本電腦的各種設備中。作為全球領先的高帶寬內存(HBM)供應商,SK海力士受益於人工智能需求的激增,HBM廣泛應用於人工智能數據中心。

HBM屬於動態隨機存取存儲器(DRAM)的範疇——DRAM是一種用於存儲數據和程序代碼的半導體存儲器,廣泛應用於個人電腦、工作站和服務器。憑藉在HBM領域的早期領先地位以及作為全球領先的人工智能處理器製造商英偉達(NVDA.US)的關鍵供應商,SK海力士在DRAM市場中超越了美光(MU.US)和三星等競爭對手。

SK海力士在其財報中表示:「儘管第一季度通常是季節性淡季,但由於對人工智能基礎設施的投資增加,強勁的需求依然持續。隨着人工智能從大型模型訓練發展到智能體人工智能階段,智能體人工智能能夠反覆在各種服務環境中執行實時推理,對DRAM和NAND閃存的內存需求基礎正在不斷擴大。」

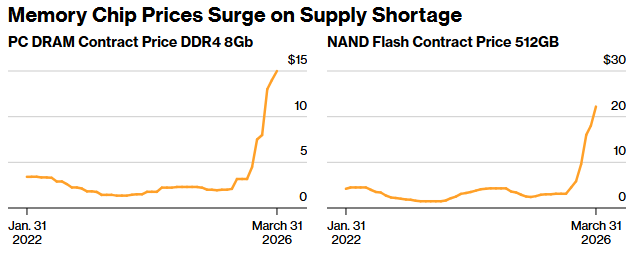

根據市場追蹤機構 TrendForce 的數據,第一季度某些 DRAM 芯片的合約價格比上一季度上漲了近 83%,而某些 NAND 產品的價格飆升了約 160%。

然而,根據Counterpoint Research的數據,三星在上一季度重新奪回了DRAM芯片收入榜首的位置。與此同時,SK海力士繼續在HBM領域佔據主導地位,市場份額高達57%。

Counterpoint補充道,由於內存價格上漲,DRAM市場已連續兩個季度環比增長30%。內存價格上漲源於對HBM需求的激增,這佔用了製造商的產能,導致近幾個季度內存供應普遍短缺。

據報道,SK集團董事長Chey Tae-won在2026年3月表示,由於HBM需求持續超過供應,產能緊張,全球芯片晶圓短缺的情況可能會持續到2030年。他還補充説,增加晶圓供應至少需要四到五年時間,預計缺口將超過20%。

Counterpoint Research的研究分析師MS Hwang告訴媒體,內存公司第一季度的業績「顯示出強勁的盈利能力,並表明人工智能推理所需的內存遠超預期,各公司都在爭相確保供應。」他補充説,即使下半年存儲器價格上漲的趨勢放緩,SK海力士的利潤仍可能在今年全年持續增長。

然而,如果中東衝突持續到第二季度之后,並長期存在,進一步擾亂氦等半導體制造關鍵材料的供應,該公司可能會面臨一些不利因素。Hwang表示,這種情況可能會對整個人工智能供應鏈產生重大影響,儘管預計不會成為長期問題。

資本支出增加以滿足產能提升

該公司重申了今年「大幅」增加資本支出的計劃,這凸顯了支撐全球人工智能發展的內存芯片價格飆升。CLSA證券韓國研究主管Sanjeev Rana表示,由於客户內存庫存低且供應增長有限,「未來幾個季度利潤將持續強勁增長」。CLSA證券韓國預測SK海力士今年的資本支出將增長45%。他補充道:「市場需求旺盛,各公司都在想方設法提高產能。」

為應對市場需求,SK海力士今年1月表示,其2026年的資本支出將從2025年的30.2萬億韓元大幅增長。上個月,該公司宣佈計劃斥資80億美元從阿斯麥(ASML.US)採購尖端的極紫外光刻芯片製造設備。競爭對手三星計劃今年投入超過110萬億韓元用於芯片產能擴張和研發,創紀錄的資金投入旨在搶佔人工智能半導體領域的領先地位。

「內存正逐漸擺脫受繁榮與蕭條周期影響的商品化特徵,因為它現在與人工智能加速器路線圖共同設計並直接掛鉤,」紐約Roundhill Investments首席執行官Dave Mazza在業績發佈前表示。「越來越多的內存公司與超大規模數據中心運營商簽訂長期合同,這從根本上改變了該行業的周期性。」

存儲芯片擺脫周期性進入「超級周期」?

與此同時,投資者正在討論人工智能的出現是否會引發超級需求周期,從而幫助SK海力士及其競爭對手打破持續數十年的繁榮與蕭條周期,進入結構性繁榮。

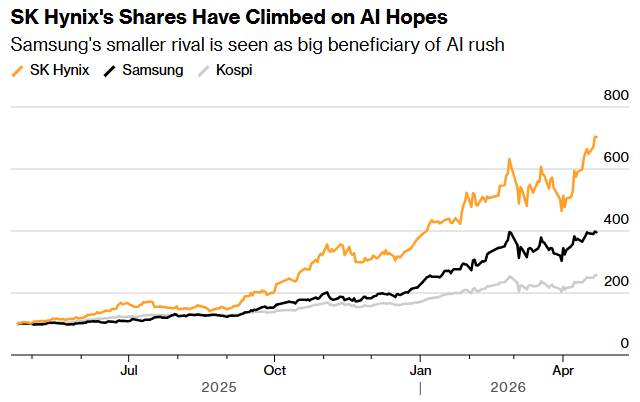

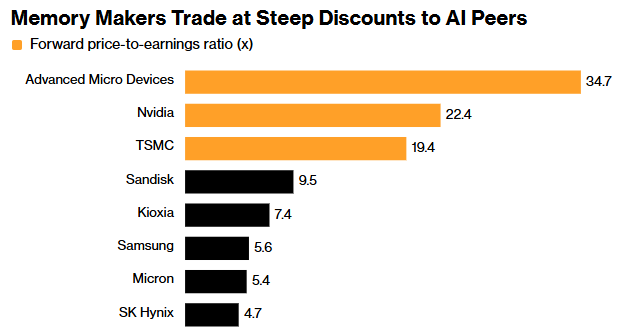

存儲器製造商的股票估值倍數仍然遠低於其他頂級人工智能芯片公司,例如英偉達和全球領先的晶圓代工廠臺積電。值得注意的是,儘管近幾個月存儲芯片股票大幅跑贏大盤,其估值仍然如此之低。自去年8月底以來,隨着芯片價格飆升,三星股價已上漲兩倍,SK海力士上漲四倍,而臺積電僅上漲77%,遠遠落后。

全球範圍內也呈現類似趨勢,從美國的美光科技(MU.US)到日本的鎧俠控股,其他股價飆升的存儲及閃存公司遠期市盈率仍不到10倍。與此同時,AI處理器之王英偉達(NVDA.US)為22倍。

懷疑論者認為,由於存儲器收益波動較大,且歷來與整體經濟的波動周期密切相關,因此較低的估值是合理的。而樂觀者則認為,這次情況有所不同,因為人工智能正在推動前所未有的需求。

目前來看,過去幾個月來價格的指數級增長令人難以忽視。據市場追蹤機構DRAMeXchange的數據顯示,8GB DDR4 PC內存的基準合約價格已連續11個月上漲,上個月達到約13美元。這一持續上漲的趨勢提升了SK海力士核心業務的利潤率。NAND閃存價格的上漲也對此有所貢獻。

據未來資產證券有限公司估計,第一季度DRAM的平均售價較上一季度上漲了60.8%,NAND的平均售價上漲了55.3%。隨着數據中心投資的增加,企業級固態硬盤的需求也大幅增長。

預計本季度內存芯片價格將進一步上漲,預示着又一個季度盈利將強勁增長,因為人工智能公司競相獲取其基礎設施部署所需的高級芯片。一些分析師預計,第二季度后價格上漲速度將放緩,但供應受限的情況將持續到新的產能投入使用,而這可能需要一年多的時間才能完成建設。

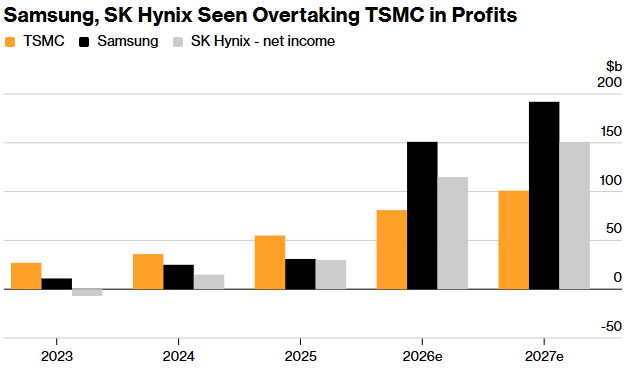

三星電子和SK海力士今年淨利潤預計分別暴增400%和近300%,遠超臺積電約50%的增幅。三星今年的淨利潤預計為1510億美元,SK海力士為1150億美元,均超過臺積電的810億美元。一些投資者認為,一旦市場看到其盈利增長更多是結構性而非周期性因素的證據,存儲型股票的估值就會迎頭趕上。

不過,Chey在2月份承諾擴大產能的同時,也警告稱,在技術快速變革的時代,未來仍有可能出現虧損。他還強調了日益嚴峻的基礎設施挑戰。他表示,SK集團目前正在考慮在人工智能數據中心附近建設發電廠,因為能源需求無法得到滿足可能會造成「災難性」后果。

「從某種意義上説,我們正處於記憶領域的新範式之中,」 Polar Capital駐倫敦的全球新興市場和亞洲區主管Jorry Noeddekaer在業績公佈前表示。「但我們並不認同記憶領域永遠不會出現周期性波動這種觀點。」

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產