原創精選> 正文

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈

2026-04-23 18:34

華盛資訊4月23日訊,蘋果將於美東時間周四(4月30日)盤后公佈2026財年第二財季業績。

據彭博預期,蘋果2026財年第二季度營收為1096.0億美元,同比增長15%;調整后淨利潤為286.4億美元,同比增長16%;每股收益為1.96美元,同比增長19%。

4月20日蘋果官宣,庫克將於2026年9月1日卸任CEO,由硬件工程高級副總裁特努斯接任。人事變動恰逢財報前夕,二者關聯性引發市場高度熱議。此次蘋果財報或將成為十幾年來關注度最高的一次。

(注:蘋果採用非自然年財年制度,其財年從每年的10月1日開始,至第二年的9月30日結束。其2026財年第二財季即指自然年26年Q1)

蘋果換帥時機或預示財報利好?分析師看好短期表現

數據顯示,自2011年8月庫克接任蘋果CEO來,蘋果股價累計上漲約20倍,市值約4萬億美元,估值大幅擴張,市盈率從約12倍升至30倍以上。

但是近兩年來,受市場擔憂其AI佈局落后影響,蘋果股價表現明顯弱於其他科技巨頭。自2024年6月起,蘋果全球市值最高的位置也被AI芯片龍頭英偉達取代。

特努斯接棒后能否續寫蘋果增長神話?Hargreaves Lansdown分析師稱特努斯現在面臨的挑戰,是如何將蘋果AI軟件(包括與谷歌Gemini的合作)轉化為真正以AI為核心的設備體驗,驅動新一輪硬件升級周期。大摩表示,特努斯領導下的AI戰略轉型可能是長期過程,蘋果不會像競爭對手那樣投入千億級資金激進建設數據中心。而特努斯也在員工大會上特別強調了AI之於蘋果的重要性:它將創造幾乎無限的潛力,而我們將用其不斷釋放新的可能性,為產品和服務創造全新的機遇。

需要注意的是,高管變動對任何企業而言都是敏感事件,而蘋果選擇在財報發佈前約一周宣佈交接安排,在分析師看來意味着公司即將迎來利好消息!

美銀分析師表示蘋果會在業務勢頭強勁的時機規劃重大人事調整,短期業績或具備較強韌性。投資機構Melius稱庫克擔任CEO多年,很可能希望以高光時刻收官。蘋果選擇在財報前公佈此事,是爲了讓市場下周能聚焦於公司基本面強勁的優異季度業績。

財報看什麼?除iPhone收入外,還需關注內存價格上漲對毛利率影響

投資者需關注的是iPhone銷量、服務收入和下一季度業績指引,這些因素或將帶動股價上行。但同時需警惕芯片供應受限、內存價格上漲對毛利率帶來的壓力。

- iPhone:出貨量逆勢增長,預計本季度產量達5600萬部

作為蘋果的核心收入來源,iPhone本季度將延續旺盛態勢。高盛預計蘋果2026財年第二季度營收將達到1103億美元,同比增長16%,其中iPhone營收預計566億美元,同比增長21%。

據IDC最新數據顯示,2026Q1全球智能手機出貨量同比下滑4.1%,打破了連續十個季度的增長勢頭,但蘋果卻以21%份額位居全球第二,出貨量同比增3.3%。大摩預計iPhone首季度產量將達5600萬部,同比增長12%。預計iPad 產量約1200萬台,環比降幅優於過往三年同期。

中國市場方面,蘋果憑藉 iPhone 17 系列實現銷量與份額雙增長,表現亮眼。Counterpoint數據顯示,蘋果一季度在中國的iPhone出貨量逆勢激增20%,在華市場份額為19%僅次於華為。

此外,MacBook Neo銷量表現現象級,全球發售首周(3月11日—3月17日)銷量達 100–120 萬台,中國市場佔比超 40%,並創下蘋果新用户首周銷售紀錄。市場預計第一季度MacBook Neo的初期鋪貨也助力蘋果Mac出貨量同比增長5.4%,市場份額穩步提升。高盛預計Mac營收預計89億美元,同比增長12%。

需要指出的是,iPhone 17系列和MacBook Neo是由特努斯執掌硬件部門團隊時打造的。iPhone 17系列的火爆,推高蘋果在高端手機市場的佔有率。而MacBook Neo超預期表現,大幅提振 Mac 整體市佔率預期。

- 服務收入:增長穩健,預計收入達304億美元

蘋果服務業務(包括App Store、Apple Music等)已成為繼iPhone之后的第二大營收來源,且增長勢頭持續強勁。

美銀與高盛均預計服務收入將達304億美元,同比增長14%,與上一季度增速持平。其中,App Store收入預計同比增長7%。

其他服務方面,高盛預計iCloud+、AppleCare+、Apple TV+等訂閲服務增長強勁。此外,AI Siri預計在2026年6月WWDC公佈詳情,並於秋季隨新iPhone發佈。這可能增強生態系統粘性,併爲未來服務貨幣化提供機會。

- 潛在風險:成本上漲或對毛利率產生一定擠壓

Counterpoint數據顯示,2026年第一季度全球智能手機出貨量同比下降6%,其分析師表示此次全球智能手機出貨量下滑的主要原因是存儲廠商優先供應人工智能數據中心而非消費電子產品。

值得注意的是,DRAM價格季度報價幾乎翻番,TrendForce預計本季度DRAM價格將上漲90%至95%,NAND閃存價格上漲超100%,這一趨勢或直接推高iPhone的生產成本,可能對毛利率產生一定擠壓。

在上一季度的財報電話會上,庫克曾迴應內存漲價,預計對2026財年Q2公司毛利率產生較大影響。高盛預計本季度毛利率為49.0%,位於公司指引區間(48%-49%)的上限。

蘋果即將迎來多個股價催化劑!大摩稱財報前迎反彈契機

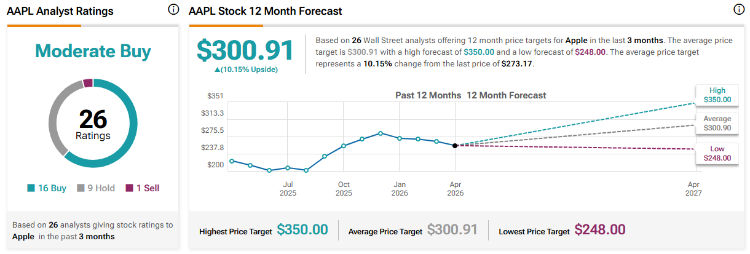

據TipRanks最新數據顯示,多家華爾街大行績前上調蘋果目標價,16家機構給予「買入」評級,當前平均目標價為300.91美元,較最新收盤價有10%上漲空間,最高目標價為350美元/股。通過最新期權數據顯示,蘋果績后預計股價波動區間為±4.45%。

- 美銀:上調蘋果目標價至325美元,蘋果即將迎來多個股價催化劑

美銀預計蘋果本季度營收為1130億美元,每股收益為2美元,主要受惠於iPhone需求強勁以及高利潤率的服務業務持續表現強勁。該行還強調了幾個即將到來的催化劑,包括:可能授權1000億美元的股票回購、股息增加、6月全球開發者大會,以及未來的產品發佈。該行重申對蘋果的「買入」評級,並將其目標價從300美元上調至325美元。

- 摩根士丹利向蘋果投資者發出緊急信號:財報前存在反彈契機

摩根士丹利認為,蘋果在財報前有望迎來短期温和上漲,本次財報或將修復市場情緒。預計其 3 月財季業績略超市場預期,營收與 EPS 較一致預期高出 1%~2%,但供應限制或制約更大幅度超預期。該行維持蘋果 「超配」 評級,若產品勢頭向好,股價仍有估值提升空間。

- 法巴銀行:蘋果可能比競爭對手更有能力應對不斷上漲的存儲芯片成本

法國巴黎銀行將蘋果評級從中性上調至跑贏大盤,給予 300 美元目標價,認為蘋果應對存儲芯片成本上漲的能力優於競爭對手。該行指出,存儲芯片漲價或拖累行業中低端手機需求,但蘋果憑藉規模優勢、高端產品組合及供應鏈控制力,可更好地吸收新增成本壓力。

- 小摩:對蘋果硬件工程高級副總裁接任CEO看法正面,評級「增持」

摩根大通對蘋果高層變動持正面看法,稱庫克將於 9 月 1 日卸任 CEO、轉任執行主席並繼續協助與全球政策制定者溝通;特努斯接任 CEO,鑑於當前市場競爭激烈且 AI 將廣泛應用於智能手機及下一代產品,蘋果提拔專注產品與硬件的高層任 CEO 至關重要。該行給予蘋果 「增持」 評級。

聚焦相關投資標的

蘋果財報將近,還有哪些蘋果產業鏈相關概念股值得關注呢?

蘋果概念股 |

|

港股 |

鴻騰精密 |

瑞聲科技 |

|

比亞迪電子 |

|

舜宇光學科技 |

|

美股 |

|

臺積電 |

|

博通 |

|

高通 |

|

美光科技 |

|

德州儀器 |

|

以下是蘋果相關ETF,投資者可點擊關注:

🔥Q1財報季來襲,財報站將為您帶來更豐富的歷史數據!點擊前往>>

各位聰明投資者是否看好蘋果本季度財報表現?

歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 黃金股狂飆!靈寶黃金周升24%;段永平「被動減持」泡泡瑪特;藥明康德升近20%創新高

一周財經日曆 | 重磅財報周!騰訊、Lumentum、中芯國際輪番登場!美國7月CPI攜零售數據來襲

8月8日外盤頭條:伊朗內部辯論霍爾木茲協議措辭 非農爆冷削弱加息預期 SpaceX將自建發電廠保障電力供應

Palantir股價將創下自2024年以來最佳單周表現,該股已不再是AI領域的失意者

7月非農就業數據走弱,支持美聯儲維持利率不變,但加息選項並未徹底排除

美股前瞻 | 聚焦20:30!市場靜候7月非農數據;特朗普政府擬加碼佈局關鍵礦產;應用光電計劃大規模擴產,光通信盤前集體飆升

港股異動 | 創新葯概念再度走強,再鼎新葯勁升14%,Q2產品收入環比增長11%;藥明生物升逾5%,百濟神州升逾3%

港股異動 | AI硬件股多數上漲,建滔積層板、勝宏科技漲逾5%,兆易創新漲逾3%;南方兩倍做多海力士跌逾9%