熱門資訊> 正文

海外研選 | 大摩:AI邁入智能體時代 2030年數據中心CPU市場或突破千億美元

2026-04-21 19:56

財聯社4月21日訊(編輯 夏軍雄)摩根士丹利在最新報告中指出,人工智能(AI)正在進入「Agentic AI」(AI智能體)時代,這一轉變將重塑數據中心的建設格局,並使投資範圍從圖形處理器(GPU)擴展至中央處理器(CPU)。

以Shawn Kim為首的分析師團隊4月19日發佈報告,詳細探討了AI從「生成式(Generative)」向「智能體(Agentic)」轉變對整個技術基礎設施鏈條的結構性重塑。

報告指出,隨着AI轉向能夠自主規劃、調用工具、執行多步任務的「智能體」模式,CPU地位將顯著提升,不再只是輔助,而是成為管理複雜工作流、維護長上下文窗口和跨任務狀態切換的「控制平面」。

從「回答問題」到「完成任務」

生成式AI的本質是對輸入進行響應:用户提出問題,模型給出答案。這類系統的核心,是通過大模型(LLM)進行一次性的推理與生成。

而Agentic AI則完全不同。它不再只是給出答案,而是能夠圍繞一個目標,完成一整套複雜流程:規劃任務路徑、調用工具、執行操作、根據結果調整策略,最終實現閉環。

換句話説,AI開始具備類似執行力的能力。這背后的變化,使AI系統的計算需求發生了根本轉移。

CPU從配角走向核心

在生成式AI時代,GPU是絕對主角。無論是訓練還是推理,算力瓶頸幾乎完全由GPU決定。

但在Agentic AI體系中,情況正在發生逆轉。

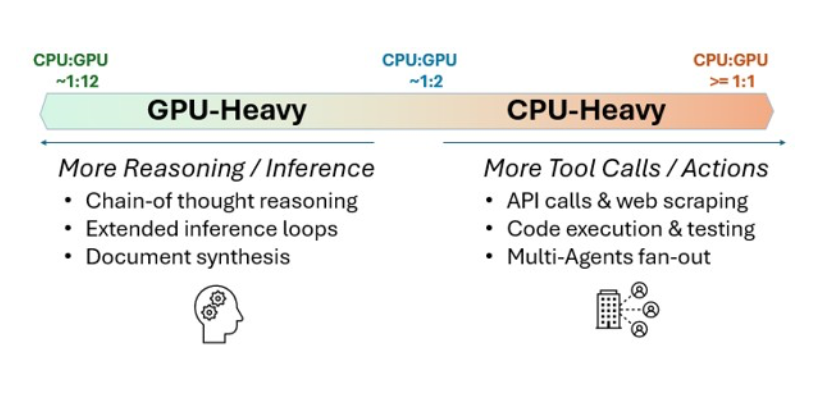

研究顯示,在多步驟任務中,CPU側的處理時間可以佔到整個工作負載的50%至90%。原因在於,Agent系統需要大量非計算密集型任務,例如任務調度、邏輯判斷、工具調用、數據處理和上下文管理,而這些恰恰是CPU最擅長的領域。

通俗地説,GPU負責「思考」,而CPU負責「行動的組織與執行」。

隨着AI從「推理」走向「執行」,系統瓶頸也隨之從GPU轉移到CPU與內存。過去一個CPU可以服務約12個GPU,而未來這一比例可能上升至1:2,甚至出現2個CPU對應1個GPU的結構。

基於這一趨勢,AI基礎設施的市場空間正在被重新估算。

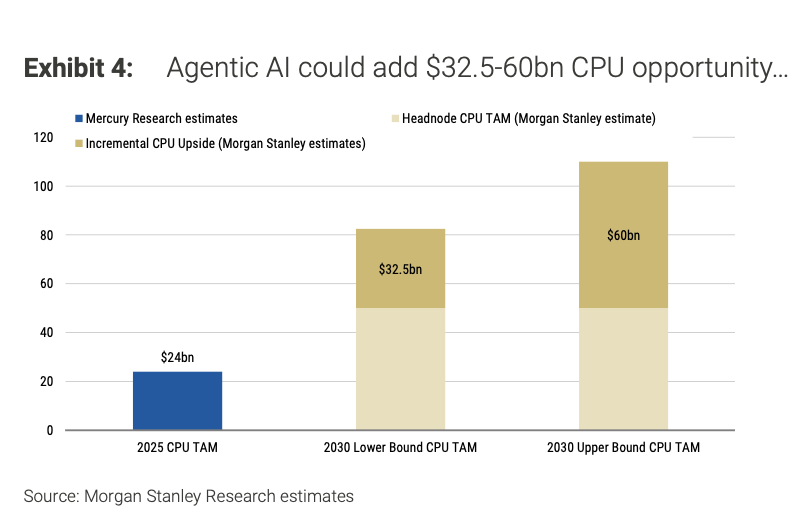

摩根士丹利預計,到2030年,全球數據中心CPU市場規模將達到825億至1100億美元,其中約325億至600億美元為Agentic AI帶來的新增需求。

(摩根士丹利對CPU市場的預測)

如果進一步考慮AI基礎設施整體規模可能達到3萬億甚至5萬億美元,那麼CPU市場規模有望擴展至2000億至4500億美元。

內存成為關鍵變量

如果説CPU的崛起是Agentic AI最直觀的變化,那麼內存(Memory)的重要性則更加深層。

傳統AI模型的一個核心限制在於「上下文窗口」。當對話或任務長度超過模型記憶範圍時,信息會被遺忘,這在複雜場景中嚴重製約了AI的能力。

而Agentic AI恰恰依賴長期記憶。

它需要記住用户偏好、歷史行為、任務進度以及環境狀態,並在不同時間點調用這些信息進行決策。這種「持續認知能力」,使得內存從輔助組件升級為核心基礎設施。

報告指出,到2030年,Agentic AI將帶來15至45EB(艾字節)的新增DRAM需求,相當於當前行業供給的26%至77%。

同時,內存架構也從單一存儲層升級為多層體系,包括短期緩存(Cache)、熱數據(DRAM)以及冷數據(HDD/NAND)。

這種變化甚有望動傳統存儲的復甦。由於AI Agent需要長期保存大量上下文和歷史數據,HDD等低成本存儲仍將承擔約80%的雲端數據存儲任務,未來幾年需求有望保持約30%的年複合增長率。

競爭格局重塑

Agentic AI的興起,也在重塑半導體行業的競爭格局。

在CPU領域,AMD憑藉在數據中心市場的領先優勢,有望優先受益於需求增長;ARM架構則依靠能效優勢,成為雲廠商自研芯片的重要選擇;英特爾則仍在通過漸進式升級追趕性能差距。

新的競爭者也不容忽視。

英偉達正在從GPU擴展至CPU領域,推出面向Agent工作負載的處理器,試圖構建完整的AI計算平臺。高通等廠商則在邊緣計算側佈局,探索低功耗AI應用場景。

而臺積電作為主要CPU代工廠,受益於2nm/3nm等尖端節點的遷移,預計到2026年佔據約70%的CPU代工市場份額。

更宏觀來看,Agentic AI的崛起正在推動AI基礎設施進入新一輪擴張周期。

摩根士丹利預計,全球AI數據中心基礎設施規模將從2025年的約2400億美元增長至2030年的1.2萬億美元。

在更激進的情景下,這一市場甚至可能達到3萬億至5萬億美元。其底層邏輯在於,AI Agent將顯著提升計算需求的密度和頻率。

推薦文章

周期遠未見頂?Sandisk、希捷等存儲巨頭財報齊發!能否再次點燃軋空行情?

美股機會日報 | 半導體逼空繼續!高通盤前「狂舞」一度漲14%;知名投行:特斯拉與SpaceX合併概率或超80%

華盛早報 | 和談再陷僵局?特朗普叫停赴巴,伊朗遞交停戰條件;官宣降價75% !DeepSeek推動AI「價格戰」

新股申購 | 家用醫療器械龍頭可孚醫療今起招股,一手入場費3972.67港元

華泰 | 港股策略:佈局現金流確定性與產業確定性

伊朗戰爭「撲朔迷離」 全球科技股「爆炸上漲」!高盛對衝基金業務主管:這個市場很難做

披露文件顯示,特朗普3月份購買了至少5100萬美元的債券

港股周報 | 美伊周末重啟談判?「炒新」行情持續火爆,群核科技周內再漲50%、長光辰芯漲20%