熱門資訊> 正文

興業證券:如何理解寧德時代(03750)H股的溢價?

2026-04-21 19:37

智通財經APP獲悉,興業證券發佈研報稱,寧德時代(03750,300750.SZ)H股較A股的溢價不僅是一個公司的個體現象,更是中國資產在全球資本市場價值重估的縮影,反映了全球資本對中國龍頭企業長期價值的認可,以及中國資產定價權向全球市場延伸的重要趨勢。往后看,寧德時代H股可能不是「唯一」,隨着更多的優質科技成長及製造業公司赴港二次上市,疊加海外資金加速回流中國,港股較A股溢價的現象可能逐漸走向常態化和普遍化。

興業證券主要觀點如下:

一、如何理解寧德時代H股的溢價?

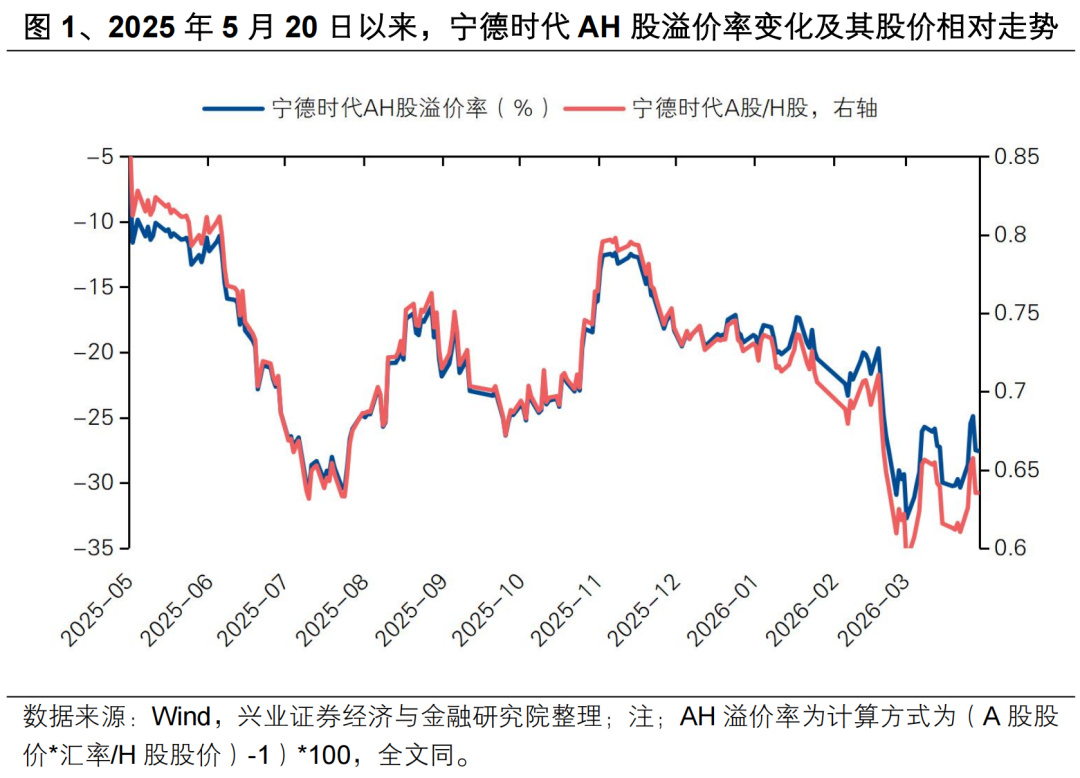

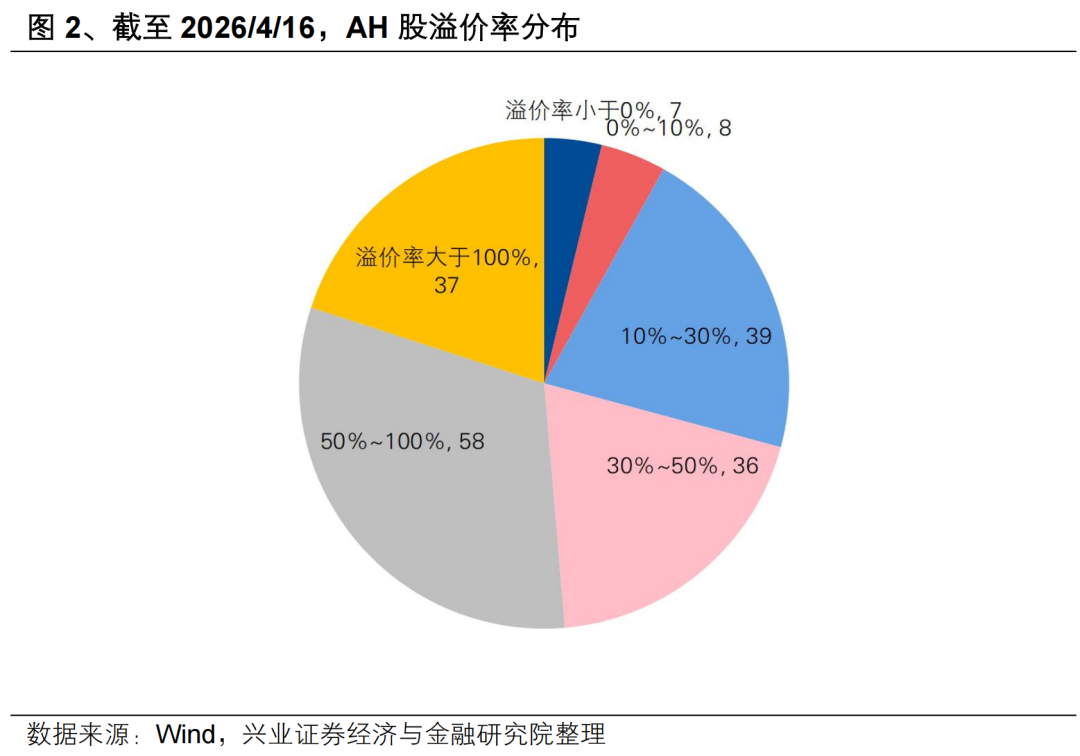

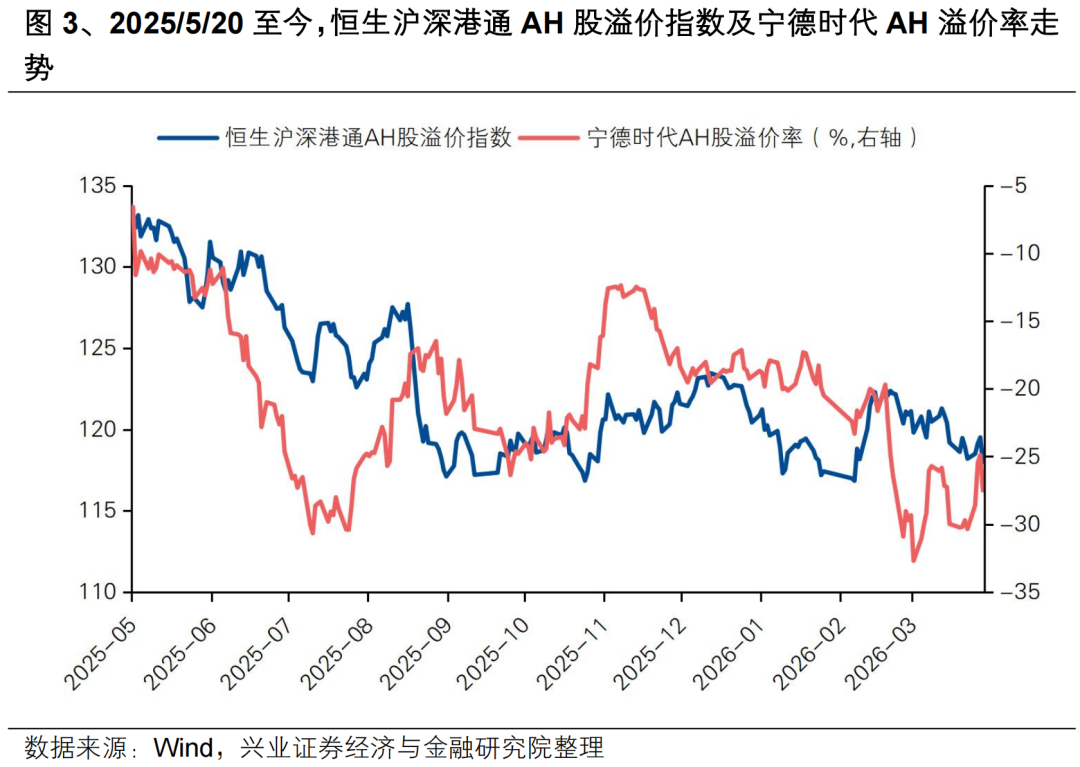

寧德時代港股較A股顯著溢價。靜態來看,截至2026/4/16,寧德時代AH股溢價率為-27.5%,是兩地同時上市公司中少有的港股更貴的個股(截至4月16日僅兆易創新、寧德時代、瀾起科技、招商銀行、藥明康德、濰柴動力和恆瑞醫藥7家企業港股較A股溢價),且溢價率位列前茅。動態來看,自2025年5月20日寧德時代登錄港股二次上市以來(港股較A股折價發行),其AH溢價率逐漸震盪下降至-30%左右。相比之下,恆生滬港深AH溢價指數由133下降11.3%至118。

流通盤及流動性的差異是導致AH股顯著溢價的因素之一。寧德時代當前H股流通股本為1.56億股,而A股流通股本為42.57億股,H股流通盤僅為A股流通盤的3.7%。明顯更少的流動股份使寧德時代H股交投更為活躍,在港股整體換手率弱於A股的情況下,寧德時代H股換手率上市后長期高於A股,而更活躍的流動性和更稀缺的股本使資金更容易拉昇股價。

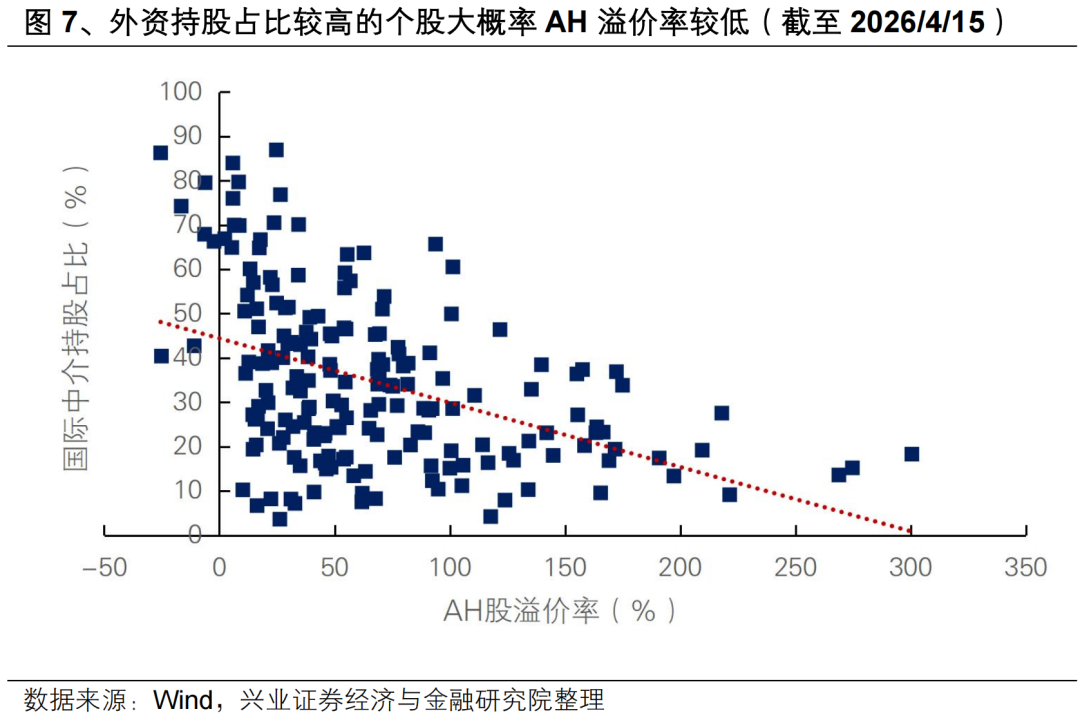

外資是寧德時代AH溢價率變化的「幕后推手」。自寧德時代於港股二次上市以來,其AH溢價率隨國際中介佔比的提升而不斷走低。這背后的原因在於外資是決定AH溢價率高低的核心資金力量。相比於A股市場,港股市場外資定價權更強,其對某不同資產的偏好導致AH溢價率的顯著分化,例如外資的青睞往往對應AH溢價率更低。截至4月15日,AH兩地同時上市企業中,外資持股佔比和AH溢價率呈明顯的負相關關係。此外,隨着寧德時代H股被納入MSCI指數體系,兩地市場不同的納入因子及對應的權重分化,導致海外被動資金對AH股的淨流入規模「天差地別」。

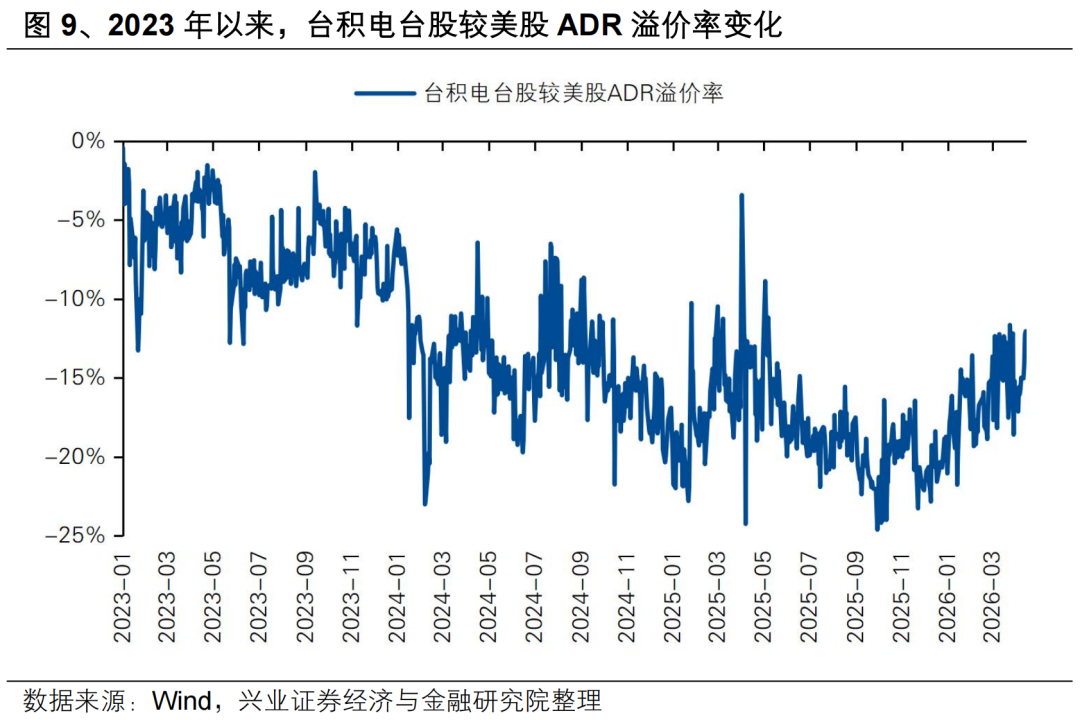

寧德時代AH溢價率本質上是公司在全球市場中稀缺性和龍頭地位的象徵,反映了中國新能源企業獲得全球資金的認可。相比於對鋰電行業短周期波動的關注,海外中長期資本更看重寧德時代作為全球電池龍頭的地位、長期成長性及其在全球能源轉型時代中的稀缺性(例如即便是在22-24年股價下行周期中,北上資金也依然持續增持寧德時代A股),因此願意給予寧德時代H股更高的估值。參考臺積電,隨着本輪AI周期爆發,上游基建類公司業績飆升,臺積電作為全球稀缺且業績增長確定性高的半導體龍頭同樣獲得海外資金青睞,其中國臺灣本地股較美股ADR的溢價率也由-10%左右的中樞降至-20%左右。

風險提示

本文為歷史數據分析報告,不構成對行業和個股的推薦和建議。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高