熱門資訊> 正文

高盛警示:標普500歷史新高「頭重腳輕」,美光與埃克森美孚撐起六成盈利上調

2026-04-20 19:19

高盛策略師近日在一份報告中指出,分析師對企業盈利預期的上調主要集中在少數領域,這一結構性行情推動了標普500指數創下歷史新高。

以Ben Snider為首的策略師團隊表示,儘管市場對今明兩年標普500成分股的每股收益(EPS)共識預期較1月水平高出4%,但這一增幅幾乎全部來自能源與信息技術板塊。中東局勢推升能源價格,而人工智能(AI)領域投資重燃市場樂觀情緒,成為科技股上漲的核心動力。

該團隊稱,自伊朗衝突爆發以來,在標普500指數2026年每股盈利預期的共識上調中,僅美光科技(MU.US)與埃克森美孚(XOM.US)兩家公司就合計貢獻了超過60%的增幅。而該指數中半數成分股的2026年盈利預期在過去幾個月里並未出現任何調整。

Snider表示:「近幾周標普500指數盈利預期上調,絕大部分僅由少數幾隻個股驅動。」

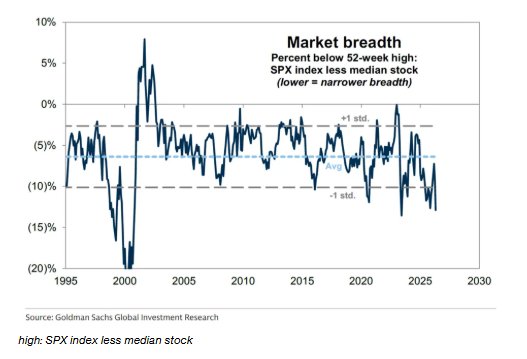

上周五,美股基準指數收於歷史新高,並創下2026年以來最佳單周表現。但高盛策略師認為,本輪上漲與盈利上調一樣,均缺乏廣泛基礎。該團隊跟蹤的市場廣度指標已降至近幾十年來低位,僅高於互聯網泡沫時期與2023年年中水平。

高盛團隊認為,當前市場的關鍵考驗在於,一季度財報季的核心階段能否帶動盈利上調範圍的擴大和市場漲勢的擴散。而霍爾木茲海峽通航局勢的進展,對與經濟周期聯動的順周期板塊尤為關鍵。

匯編數據顯示,美國大盤股企業財報季開局表現強勁,迄今約81%的公司每股收益超出市場預期。上周財報發佈以金融機構為主,摩根大通(JPM.US)、美國銀行(BAC.US)、花旗(C.US)及高盛(GS.US)的股票交易業務收入均創下紀錄。

高盛預計,今年標普500指數的每股收益將增長12%,這一水平與華爾街策略師自上而下的整體預測基本一致,但低於市場自下而上給出的18%的預期。策略師表示,風險雙向存在,但整體偏向上行。下行壓力主要來自消費需求走弱、地緣衝突引發的投入成本上升;而上行潛力則與AI投資及生產效率提升相關。

推薦文章

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判