熱門資訊> 正文

科技龍頭H股比A股更貴了,寧德時代溢價高達42%!港股這一輪行情為何不一樣?

2026-04-20 11:15

長期以來,A股相對於H股存在顯著的溢價,這已成為兩地市場的一種常態。然而,自2025年以來,這一格局正在被打破。尤其是科技股,多家龍頭企業H股價格反超A股,且溢價幅度持續擴大,成為本輪行情中一個不可忽視的特徵。

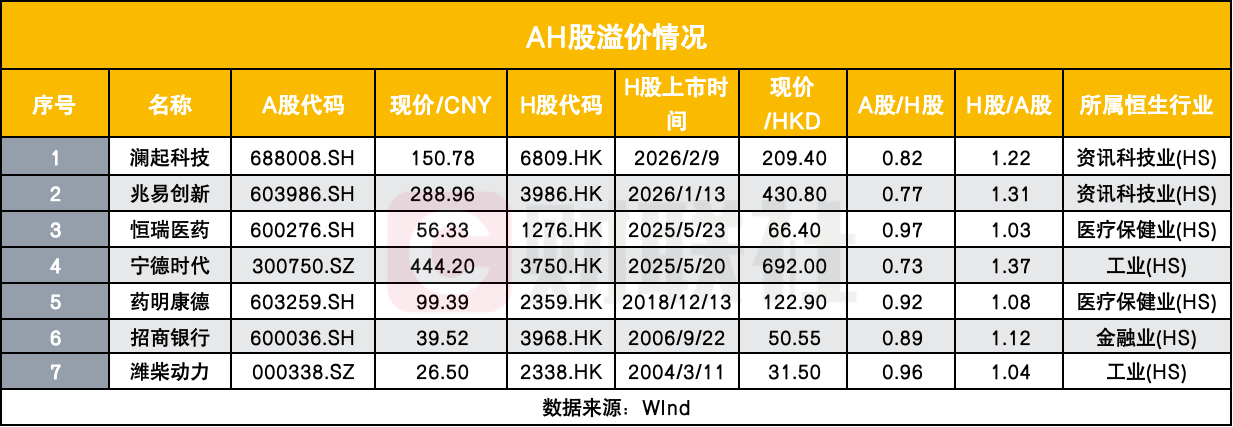

截至2026年4月20日,市場上已有多隻A+H股出現H股溢價,其中以科技類公司最為突出。瀾起科技港股較A股溢價17%,兆易創新港股溢價27%,寧德時代港股更是溢價高達42%。

此外,今日即將暗盤交易的A股PCB龍頭,勝宏科技即將掛牌港股上市,截止發稿H股較A股折價超46%,巨大折價空間獲催生資金盤交易熱情。

這一現象引發市場廣泛關注,為何一向「便宜」的H股,如今反而比A股更貴?

結合市場和分析觀點來看,全球資金重估中國硬科技、南向資金持續流入、H股流通盤更小更稀缺,是科技股H股更貴的重要原因;國信證券研究也指出,AH溢價水平與市值規模、南向資金佔比以及港股流通盤大小密切相關。

一是宏觀層面AH溢價持續收窄

AH股溢價指數的走勢變化,是理解這一輪H股溢價潮的關鍵。數據顯示,AH股溢價指數自2024年2月一度突破160點的高位后,持續下行,目前已回落至120點以下。這一趨勢表明,長期以來存在於A股與H股之間的價差,正在被兩地市場互聯互通機制的深化和資金流動的自由化逐步熨平。

從個股表現來看,本輪H股溢價集中出現在硬科技賽道,半導體、AI算力、新能源等領域龍頭表現最為搶眼。截至4月17日收盤,全市場共有7只股票實現H股相對A股溢價,分別為瀾起科技、兆易創新、恆瑞醫藥、寧德時代、藥明康德、招商銀行、濰柴動力,其中科技股佔據半壁江山,且溢價率顯著高於其他行業公司。

在資訊科技行業AH上市企業中,多數公司仍維持A股相對H股溢價,如國民技術、美格智能、龍旗科技、天岳先進等A股價格顯著高於H股,但以瀾起科技、兆易創新為代表的全球細分賽道龍頭打破慣例,實現H股定價領跑。

這種分化表明,本輪溢價並非全市場普漲行情,而是全球資金對中國硬科技核心資產的精準重估,具備明確的行業與個股指向性。

二是外資重估中國硬科技,全球資金湧入港股核心資產

本輪H股溢價的直接驅動力,來自外資對中國硬科技資產的重新定價。港股作為一個高度開放的國際化市場,匯聚了來自全球的機構資金,定價體系更貼近全球科技股估值邏輯。

當前,AI算力、半導體國產替代、新能源全球化等已成為全球資本共識。寧德時代、兆易創新、瀾起科技等公司,正是中國在這些賽道中的核心資產,具備全球競爭力和行業話語權。國際投資者對這些企業的技術壁壘、全球市場份額以及長期成長性的認可度持續提升,願意為其稀缺性支付溢價。

從企業基本面來看,實現H股溢價的科技公司均擁有過硬的全球競爭力。以瀾起科技為例,公司作為全球內存接口芯片的龍頭,技術壁壘極高,是三星、美光及全球各大服務器廠商的標配供應商,具備全球化技術認證與供貨能力。兆易創新則在國產存儲領域實現突破,深度參與全球半導體周期共振。寧德時代更是全球動力電池的絕對龍頭,在全球能源轉型中扮演着不可替代的角色。

這些企業在港股上市后,成為國際資金配置中國科技的核心通道,外資不再以傳統港股的「折價思維」估值,而是對標全球科技龍頭的估值體系,為其技術壁壘與長期確定性支付溢價。

三是內資加速佈局港股科技龍頭

除了外資的積極配置,南向資金的持續流入也是推動H股上漲的重要力量。數據顯示,2025年全年,南向資金淨流入港股規模高達1.4萬億港元,推動港股日均成交額從2024年的1330億港元激增至2473億港元。進入2026年,這一趨勢仍在延續,年內南向資金淨流入已超過2200億港元。

大量內資通過滬深港通渠道南下,精準佈局港股科技龍頭,不僅提升了港股的整體流動性,也將A股對科技成長的高景氣預期傳導至港股市場,尤其是科技板塊。南向資金的積極參與,使得H股在資金面和情緒面上獲得了雙重支撐,進一步推動了股價上行。

四是AH流通盤與流動性差異

流通盤與流動性差異,進一步放大了科技股H股的溢價空間。興業證券分析指出,流通盤及流動性的差異是導致部分H股出現溢價的重要因素。

以寧德時代為例,其H股流通股本僅為1.56億股,而A股流通股本高達42.57億股,H股流通盤僅為A股的3.7%。稀缺的流通籌碼使得H股交投活躍度顯著提升,在港股整體換手率低於A股的背景下,寧德時代H股換手率長期高於A股,少量資金即可推動股價上行。

類似情況同樣出現在瀾起科技、兆易創新等標的上。瀾起科技H股流通盤為0.76億股,A股為11.46億股,H股佔比僅為6.61%。兆易創新H股流通股本為0.33億股,A股為6.68億股,H股佔比僅為4.98%。

更小的流通盤意味着更高的籌碼稀缺性,在全球資金與南向資金同步湧入的背景下,H股股價更容易被快速推升,最終形成相對A股的溢價格局。

五是行業屬性與稀缺性

從行業分佈來看,硬科技領域成為H股溢價的主陣地。這類企業的核心價值在於其全球技術競爭力與產業趨勢卡位。兆易創新代表國產存儲突圍與全球半導體周期共振,瀾起科技則在AI算力基建中佔據剛需核心卡位,寧德時代則是全球能源轉型時代的稀缺資產。

港股市場長期以來以金融、地產、消費與互聯網企業為主,優質硬科技標的供給相對匱乏。當寧德時代、瀾起科技、兆易創新這類具備全球競爭力與技術壁壘的硬核資產登陸港股時,自然成為國際資金配置中國科技的核心標的。國際機構不再以傳統港股的「折價思維」進行估值,而是對標全球科技龍頭的估值體系,為其技術壁壘、全球份額和長期確定性支付溢價。

反觀A股,硬科技標的眾多,賽道高度內卷,資金偏好短期題材炒作,導致龍頭企業的估值被過度分散與情緒壓制。這種結構性差異,進一步放大了科技龍頭H股相對於A股的估值優勢。

科技龍頭H股溢價是中國資產在全球資本市場價值重估的縮影。這不僅反映了全球資本對中國龍頭企業長期價值的認可,也標誌着中國資產定價權正逐步向全球市場延伸。在這一輪行情中,H股不再是A股的「折扣店」,而是中國硬科技資產在全球範圍內的價值發現平臺。

推薦文章

港股周報 | 黃金股狂飆!靈寶黃金周升24%;段永平「被動減持」泡泡瑪特;藥明康德升近20%創新高

一周財經日曆 | 重磅財報周!騰訊、Lumentum、中芯國際輪番登場!美國7月CPI攜零售數據來襲

8月8日外盤頭條:伊朗內部辯論霍爾木茲協議措辭 非農爆冷削弱加息預期 SpaceX將自建發電廠保障電力供應

Palantir股價將創下自2024年以來最佳單周表現,該股已不再是AI領域的失意者

7月非農就業數據走弱,支持美聯儲維持利率不變,但加息選項並未徹底排除

美股前瞻 | 聚焦20:30!市場靜候7月非農數據;特朗普政府擬加碼佈局關鍵礦產;應用光電計劃大規模擴產,光通信盤前集體飆升

港股異動 | 創新葯概念再度走強,再鼎新葯勁升14%,Q2產品收入環比增長11%;藥明生物升逾5%,百濟神州升逾3%

港股異動 | AI硬件股多數上漲,建滔積層板、勝宏科技漲逾5%,兆易創新漲逾3%;南方兩倍做多海力士跌逾9%