熱門資訊> 正文

集邦諮詢:一季度國內光伏組件招標20.32GW 央國企貢獻核心增量

2026-04-16 13:40

智通財經APP獲悉,據TrendForce集邦諮詢不完全統計,2026年一季度國內光伏組件招標20.32GW,央國企集/框採項目為主要支撐;TOPCon組件穩居主流,BC組件滲透率加速提升;中標量(含入圍)達48.87GW,伊西奧、TCL中環、隆基定標規模位列前三。

一季度組件招標20.32GW,央國企貢獻核心增量

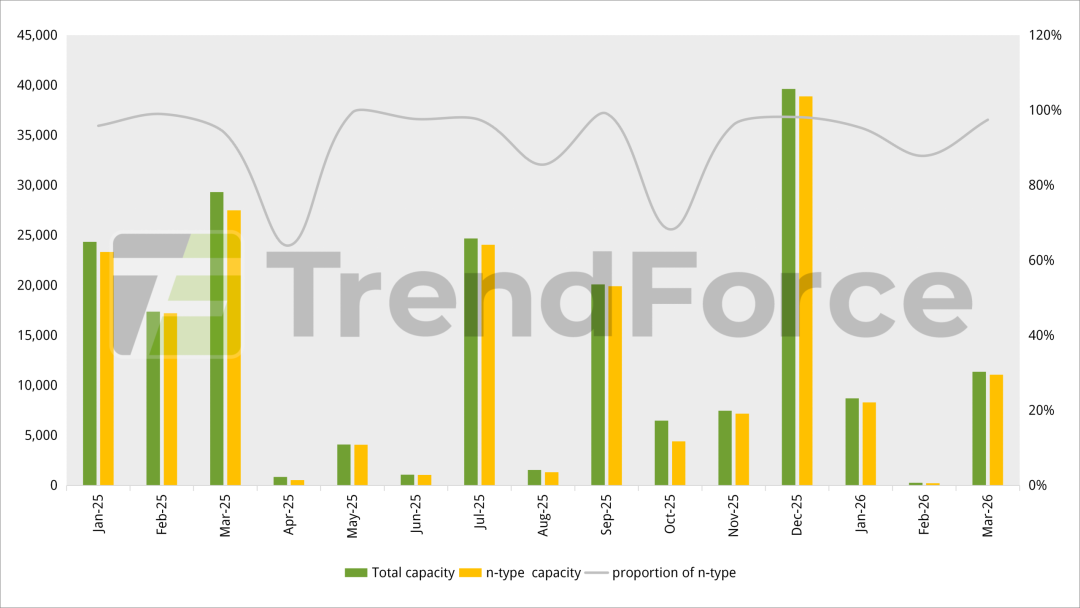

據TrendForce集邦諮詢不完全統計,2026年一季度國內光伏組件招標20.32GW,同比大幅下降61.56%。

1月:在華電集團8GW 集採項目帶動下,招標量達8.71GW。

2月: 受裝機淡季與春節假期的雙重擾動,招標活動階段性放緩。

3月:央國企大型集/框採項目陸續啟動,市場需求回暖,招標規模回升至11.35GW。

從招標業主來看,央國企佔據絕對主導地位,頭部集中趨勢顯著。其中,華電集團8GW 集採、中國石油7GW集採以及京能集團4GW框架項目提供主要支撐。

圖:2025-2026年Q1國內組件月度招投標容量(MW)

BC技術加速滲透,600W+組件成絕對主流

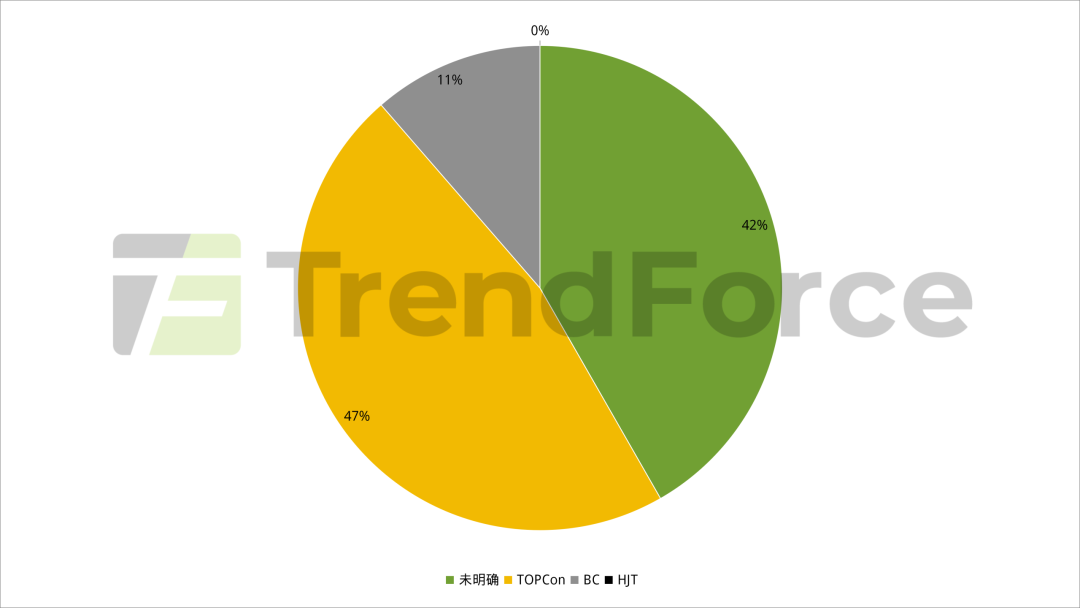

在一季度組件招標中,明確為N型組件的規模達19.59GW,佔比96.42%。其中,TOPCon組件招標規模9.19GW,以46.9%的佔比居主導;BC組件滲透率加速提升,招標規模達2.23GW,佔比11.38%。

圖:2026年Q1 N型組件細分技術路線佔比

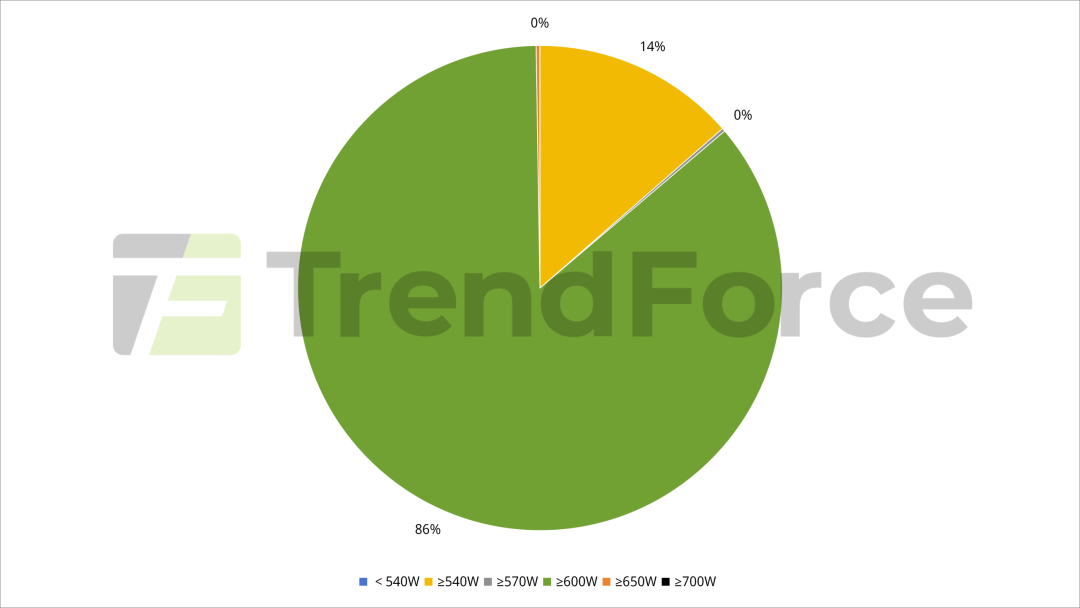

從功率端來看,600W+組件備受市場青睞。2026年一季度國內20.32GW組件招標中,540W及以上組件招標規模約2.76GW,佔比約13.58%;600W及以上的組件招標規模17.47GW,佔比約85.95%,成為絕對主力;700W+組件需求穩步提升。

圖:各功率段組件招標規模,單位:%

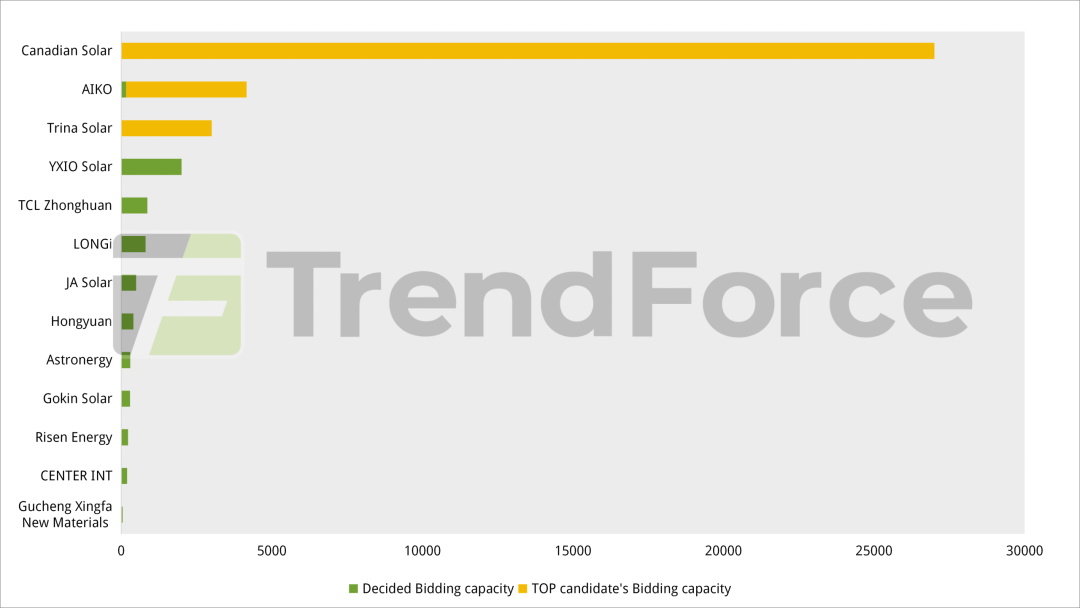

一季度組件中標48.87GW,頭部企業競爭激烈

從組件中標結果(包含入圍)來看,2026年一季度國內光伏組件已公佈中標結果及中標候選人的項目規模合計48.87GW,含已定標規模14.86GW,第一中標候選人規模34.01GW。

在組件中標結果中(含定標及第一候選人中標),晶科、隆基、天合、晶澳四家一線企業中標規模達4.33GW,佔比8.86%。Top10組件企業(晶科、隆基、天合、晶澳、通威、一道新能源、阿特斯、東方日升、協鑫集成、正泰新能)中標規模達31.86GW,佔比65%。

從定標規模來看,伊西奧、TCL中環、隆基三家企業領先,定標量分別為2GW、0.87GW、0.81GW;阿特斯、愛旭、天合光能第一中標候選人中標規模居多,分別為27GW、4GW、3GW。

圖:2026年Q1國內光伏組件招標採購中標規模,單位:MW

推薦文章

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好