熱門資訊> 正文

夜讀 | 段永平鬧烏龍!差點花68億「被迫」成為泡泡瑪特第三大股東?對普通投資人有何啟示

2026-04-15 23:48

昨天投資圈最大的瓜,無疑是「中國巴菲特」段永平的一次「烏龍操作」——因搞錯港股期權規則,他一口氣賣出了大量泡泡瑪特的看跌期權(put),差點要掏出近百億港幣,直接變身泡泡瑪特第三大股東。

消息一出,全網沸騰。

有人笑稱「段總有錢任性,搞錯規則都像撒錢」,也有人追問「連段永平都入局,泡泡瑪特到底有什麼魔力?」,更有八卦消息悄悄流傳:這次突然關注潮玩,會不會和他近期的私人動向有關?

今天,我們就以這次「烏龍事件」為核心,全景拆解背后的真相、段永平的投資邏輯、泡泡瑪特的真實現狀,還有那些大家最關心的八卦和投資啟示——既讓專業人士一眼看透核心,也讓普通投資者讀懂這件事的影響。

一、事件核心:段永平的「烏龍操作」,到底錯在哪?(多重權威溯源)

先給大家科普一個小知識點:賣put,通俗來説就是「我承諾,只要泡泡瑪特股價跌到約定價格,我就按這個價買你的股票」。作為期權賣方,段永平能先收取一筆權利金;但如果股價真的跌破行權價,他就必須履行「買入義務」。

而這次的烏龍,就出在「規則差異」上。

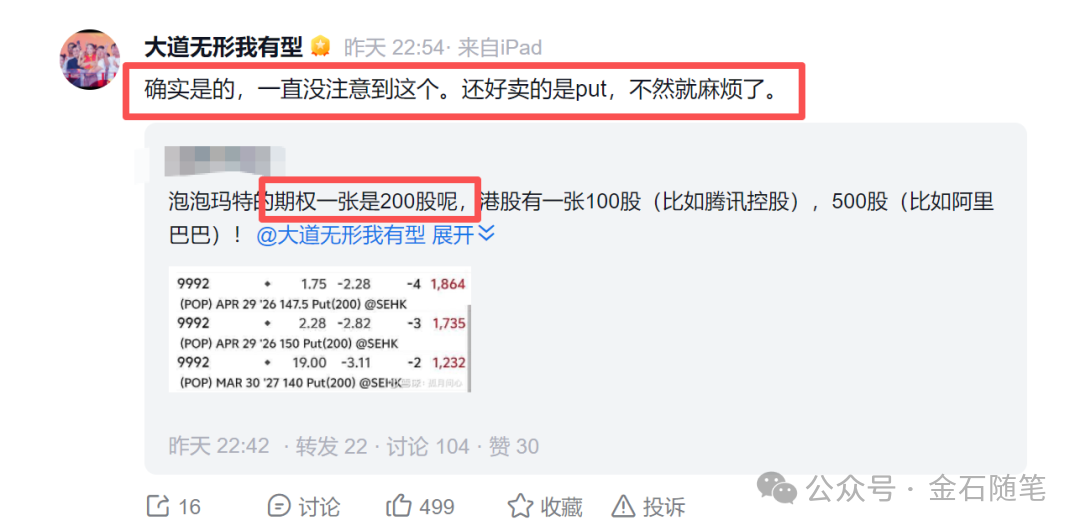

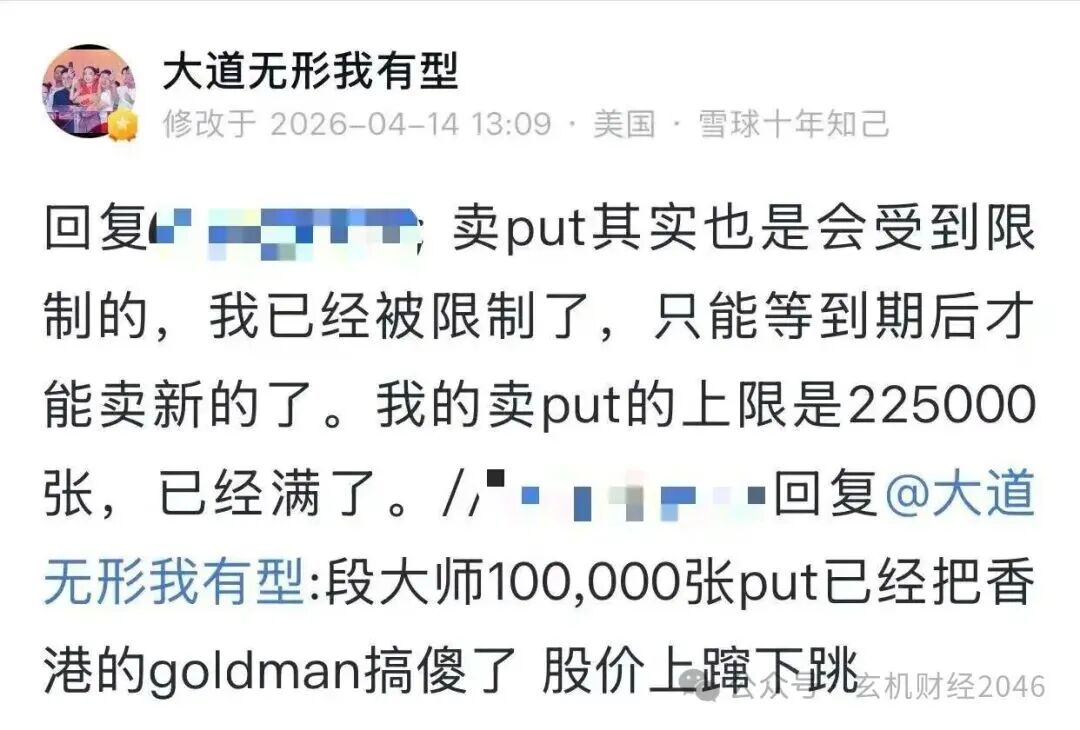

根據騰訊新聞等權威媒體報道,段永平此次賣出的泡泡瑪特put,一口氣賣滿了系統上限——22.5萬張。他本身習慣了美股規則,默認「1張put對應100股」,心里盤算着:行權價大概150港幣,就算真要行權,也不過34億港幣,對他來説不算大事。

可他忘了,港股和美股的期權規則完全不同。

據東方證券(香港)的公開信息,港股股票期權的合約乘數並非固定100股,泡泡瑪特的put合約,1張對應200股而非100股。也就是説,他點擊確認的那一刻,原本計劃的34億港幣,直接翻倍成了68億——如果泡泡瑪特股價真的跌到150港幣,他就得掏出近百億,買入4500萬股,直接成為僅次於王寧和管理層的第三大股東。

事后,段永平自己也在社交平臺發文坦言:「確實沒注意到這個,還好賣的是put,不然就麻煩了」。

更戲劇性的是,這波「烏龍操作」反而救了泡泡瑪特的股價。

原本做空泡泡瑪特的機構,看到段永平這68億的「兜底買盤」,瞬間慌了——只要敢砸盤,段永平就敢接,砸多少接多少。最終,空頭只能踩踏式撤退,反而推動泡泡瑪特股價反彈,4月14日盤中一度大漲超8%,重回160港元上方。甚至有消息稱,已有空頭向香港證監會投訴段永平「違規操作」,不過目前香港證監會尚未有公開回應。

這里要明確一點:段永平的操作本身並不違規,只是因對港股期權規則不熟悉導致的「失誤」。畢竟,港股期權市場本身就以「產品靈活、規則複雜」著稱,即便是段永平這樣的資深投資者,也難免栽跟頭。

二、從「看不懂」到「重倉佈局」:段永平為什麼盯上泡泡瑪特?

很多人疑惑:段永平一向信奉「看不懂不投」,為什麼會突然盯上泡泡瑪特這個「年輕人的玩具」?他對泡泡瑪特的態度,其實經歷了一個完整的轉變過程,每一步都有跡可循。

根據段永平在雪球的公開發言,他最早關注泡泡瑪特,只是因為覺得「創始人王寧很厲害」,但一直沒深入研究——2025年12月,他還在和王石、田朴珺的對話中表示,「雖然覺得拉布布很神奇,但看不懂這家公司,不會投資」。

真正的轉折點,是泡泡瑪特2025年的年報。

3月25日,泡泡瑪特發佈2025年年報:全年營收371.2億元,同比增長184.7%;經調整淨利潤130.8億元,同比增長284.5%,毛利率高達72.1%,淨利率35.2%,盈利能力堪比高端白酒。

「這期財報的盈利激發了我的好奇心,連續花了好幾天去理解這家公司,很久沒有這種興奮感了。」段永平在社交平臺坦言,正是這份亮眼的財報,讓他重新審視泡泡瑪特。

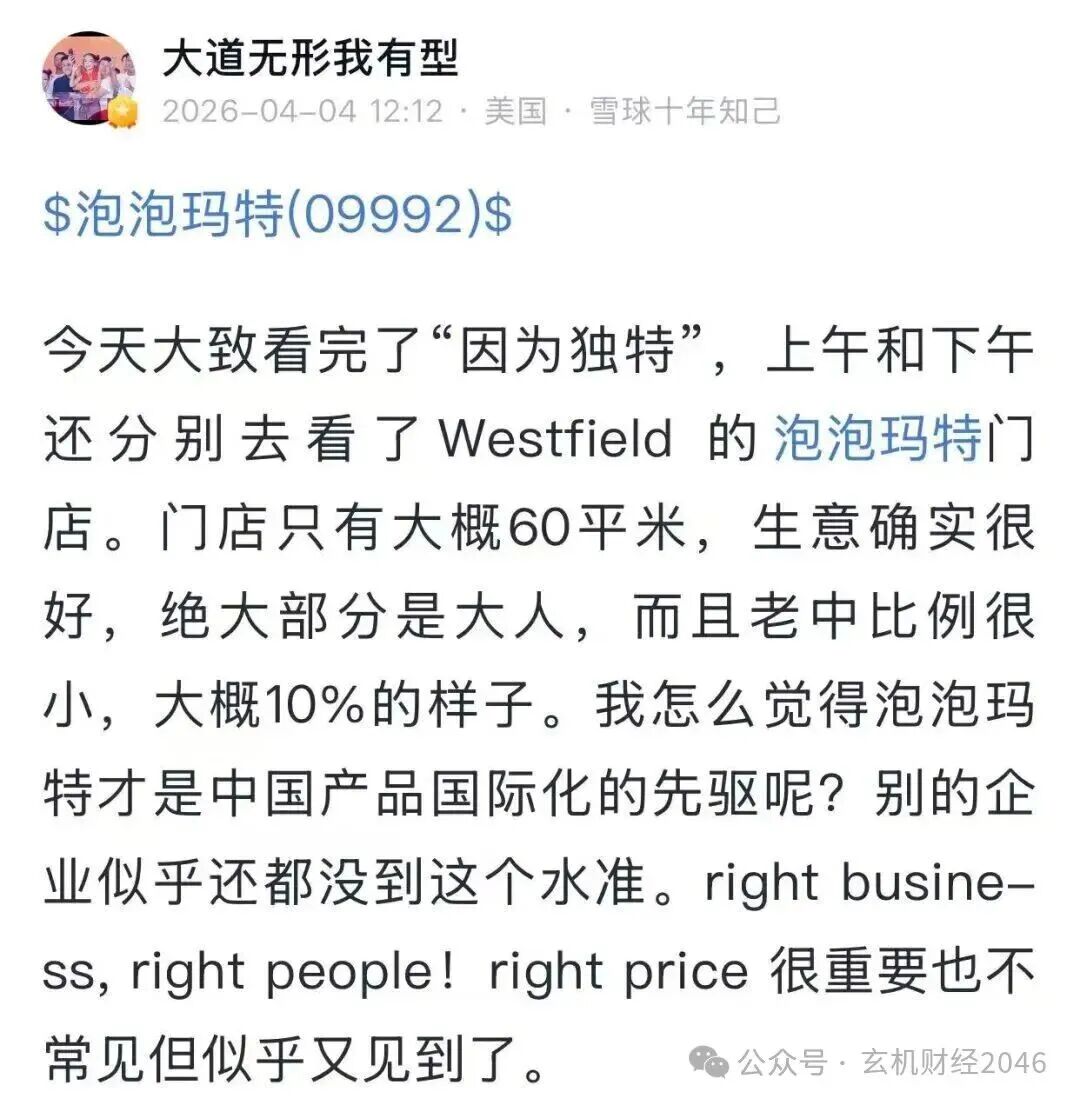

之后,他做了兩件事:一是看完了王寧的訪談錄《因為獨特》,二是實地探訪了一家海外泡泡瑪特門店。

這家位於Westfield的門店,只有60平米左右,但生意異常火爆,而且絕大部分顧客是成年人,華人比例僅佔10%。這讓段永平十分意外,甚至感慨:「我怎麼覺得泡泡瑪特纔是中國產品國際化的先驅呢?別的企業似乎還都沒到這個水準」。

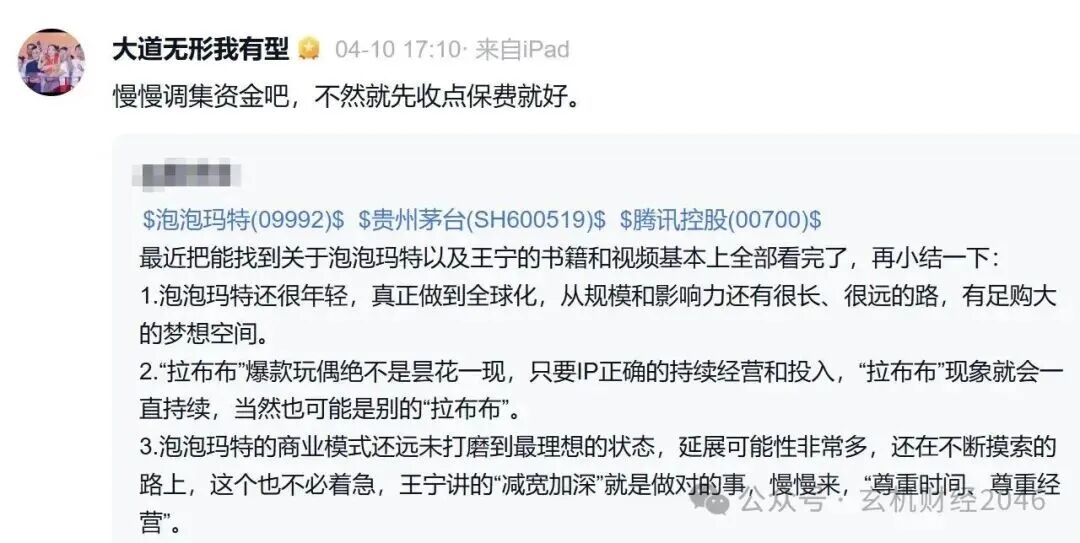

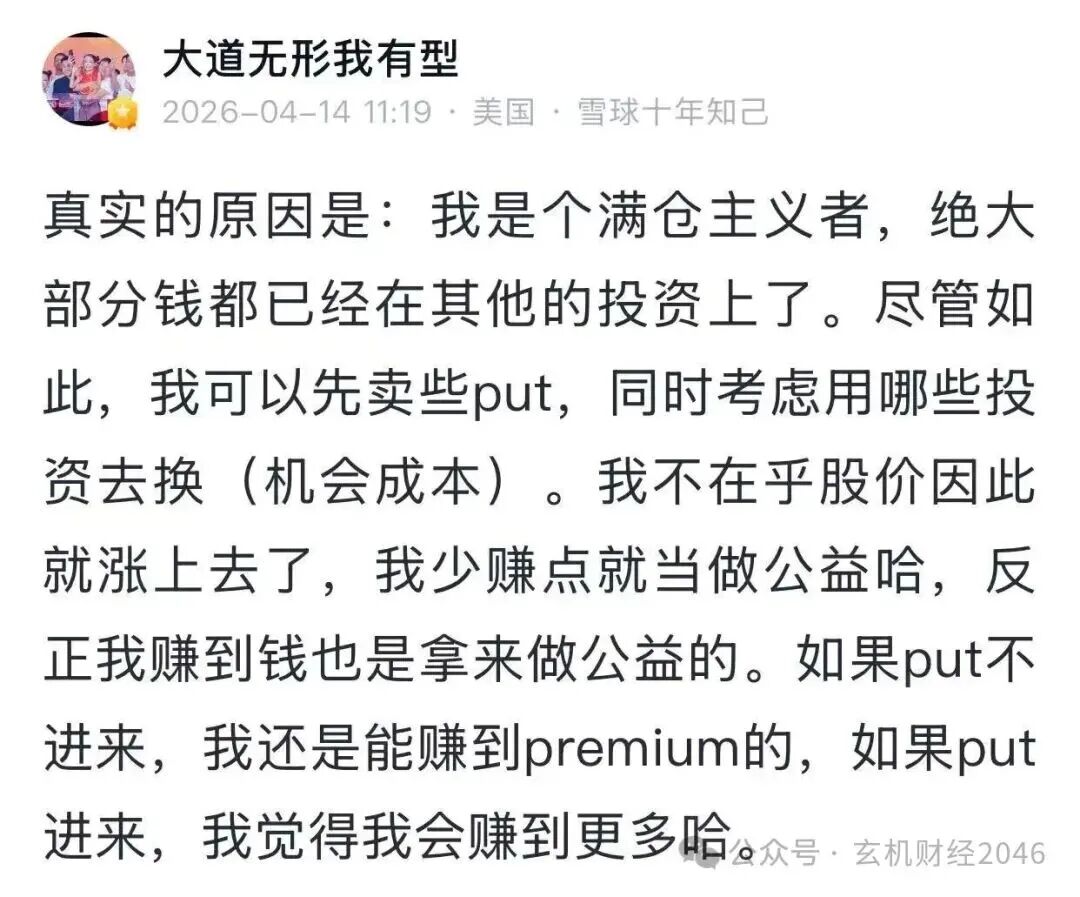

到了4月,段永平徹底「改口」,不僅收回了「不投資泡泡瑪特」的説法,還直言自己是「王寧的粉絲」,並宣佈「我的泡泡瑪特保險公司正式開張了」——也就是通過賣put的方式,正式佈局泡泡瑪特。

他甚至在回覆網友時表示,就算因為自己的公開關注導致泡泡瑪特股價上漲,少賺點也無所謂,「就當作公益」,可見其對泡泡瑪特的信心有多足。

三、深度解析:段永平的投資風格,泡泡瑪特踩中了哪些「關鍵點」?

熟悉段永平的人都知道,他的投資哲學源自巴菲特,核心就4點:買好公司、看懂商業模式、有足夠的安全邊際、長期持有。而泡泡瑪特,恰好踩中了他的所有「偏好」,甚至能找到巴菲特投資標的的影子。

先説説段永平眼中,泡泡瑪特的核心吸引力:

第一,強大的「護城河」。段永平明確表示,泡泡瑪特的壁壘遠比想象中強大,主要體現在四個方面:已經建立起來的用户關注度(品牌)、藝術家簽約壁壘、全球各地的門店,以及王寧和他的核心團隊——這些壁壘,能讓喜歡潮玩的人一直關注泡泡瑪特,形成長期競爭力。

第二,優秀的盈利能力和現金流。2025年,泡泡瑪特毛利率72.1%、淨利率35.2%,這樣的盈利水平,在消費行業里堪稱頂尖;同時,公司資產合計321.01億元,負債僅94.49億元,財務狀況健康,現金流充足,這正是段永平最看重的「好公司」特質。

第三,國際化潛力。和很多依賴國內市場的消費企業不同,泡泡瑪特的海外市場已經成為核心增長引擎——2025年海外收入162.7億元,同比增長291.9%,佔總營收的43.8%,其中美洲區收入同比大增748.4%,這樣的國際化能力,讓段永平十分認可。

更重要的是,泡泡瑪特的商業模式,能找到巴菲特投資標的的「對標痕跡」——最典型的就是迪士尼。

巴菲特曾兩次投資迪士尼,核心看中的就是迪士尼的IP價值:一次投入,多次變現,邊際成本越來越低,長期盈利能力穩定。而泡泡瑪特的邏輯和迪士尼高度相似:通過簽約藝術家打造IP(比如Labubu、Dimoo),再通過盲盒、毛絨玩具、門店等多渠道變現,IP的生命周期越長,盈利空間越大。

雖然泡泡瑪特目前的IP生態還不如迪士尼完善(迪士尼有影視、樂園等多場景加持,泡泡瑪特仍以潮玩產品為主),但段永平顯然看到了其潛力——就像巴菲特當年看好迪士尼的IP價值一樣,他看好泡泡瑪特的IP運營能力,以及潮玩行業的長期空間。

這里也要客觀説一句:段永平並非盲目看好,他也承認,潮玩行業的「持續性」存在爭議,「大家可以先看個五年十年」,這也符合他「長期持有、謹慎投資」的風格。

四、泡泡瑪特真實現狀:高光之下,隱憂何在?

段永平的入局,讓泡泡瑪特再次站在聚光燈下,但我們不能只看高光,更要看清這家公司的真實處境——既有亮眼的業績,也有不容忽視的隱憂,這也是所有投資者需要重點關注的。

先看高光時刻:

除了2025年的亮眼財報,泡泡瑪特近期的新品表現也十分強勁。根據高盛4月13日的研報,3月推出的The Monsters x Sanrio、The Monsters x FIFA兩大毛絨玩具系列,在國內官方線上渠道全線售罄,抖音、天貓的首批備貨均被搶購一空,甚至部分產品在二手市場仍有逾20%的溢價。

同時,IP矩陣也在逐步優化:2025年,Labubu單個IP營收突破140億元,成為世界級超級IP;SkullPanda、CRYBABY等6大IP營收均超20億元,17個IP營收突破1億元,擺脫了早期「單一IP依賴」的困境(雖然Labubu仍佔總營收38.1%,但已較之前有所改善)。

再看不容忽視的隱憂:

第一,增長動能邊際放緩。高盛研報顯示,泡泡瑪特天貓與抖音旗艦店3月合計銷售額同比增長67%,較1-2月139%的同比增速明顯下滑;同時,二手市場整體降温,除了FIFA毛絨掛件及隱藏款,其他IP的二手價格均出現不同程度的環比下滑,新系列的「熱度持續性」不如預期。

第二,海外市場承壓。雖然海外收入整體高增,但美國市場表現疲軟——3月美國信用卡銷售額同比下滑46%,與2月36%的同比增長形成鮮明反差,導致2026財年第一季度美國市場僅錄得2%的同比增長;此外,部分新品在歐洲、美國官網補貨后,仍有現貨未售罄,海外用户活躍度也出現環比下滑。

第三,IP依賴的潛在風險仍在。儘管IP矩陣有所優化,但Labubu佔總營收38.1%的比例依然偏高,遠超健康IP矩陣的安全閾值;同時,2025年推出的57個新IP中,多數表現慘淡,比如Supertutu天貓首發銷量僅500件,二手價腰斬,新IP孵化能力仍被市場質疑。

第四,戰略分歧引發擔憂。泡泡瑪特此前宣佈進軍小家電(如定價4999元的Labubu冰箱),被新思哲投資董事長韓廣斌批評為「腦殘行為」,市場擔憂其偏離「潮玩核心」,戰略失焦,進一步拖累信心。

目前,券商對泡泡瑪特的評級也出現分歧:高盛維持「中性」評級,12個月目標價184港元;中信建投、浙商證券則維持「買入」評級,認為其平臺價值未被充分定價,長期看好其IP運營能力。

五、投資者必看:如何看待這次事件?該更新決策嗎?

段永平的「烏龍操作」,不僅攪動了泡泡瑪特的股價,也給所有投資者上了一課。無論是持有泡泡瑪特的老股東,還是想跟風入局的新投資者,都需要理清思路,理性決策——我們從三個維度給出建議,兼顧專業度和實操性。

1. 對普通散户:別盲目跟風,看懂風險再出手

很多散户看到段永平入局,就想跟着買,但請記住:段永平的「容錯空間」和你完全不同。

他就算真的花68億行權,也只是「資產配置的一部分」,而對普通散户來説,重倉泡泡瑪特可能面臨巨大風險。更重要的是,段永平買的是「長期價值」,他能持有五年十年,而很多散户連五個月都拿不住。

建議:如果想佈局,優先小倉位試錯,重點關注三個指標——新IP孵化成功率、海外市場增速、毛利率是否穩定;如果已經持有,不要因為段永平的操作盲目加倉,若股價出現大幅波動,及時設置止損線。

2. 對機構投資者:聚焦核心邏輯,忽略短期情緒

對機構來説,段永平的操作帶來的更多是「情緒提振」,而非「基本面改變」。泡泡瑪特的核心投資邏輯,依然是「IP運營能力+國際化潛力」,短期的股價反彈,不代表基本面發生本質變化。

建議:重點跟蹤4月16日上線的Twinkle Twinkle新系列表現(目前抖音預約量3-6萬件),以及海外門店拓展進度(美洲計劃今年開設超100家門店);同時,關注公司對「單一IP依賴」的改善情況,若新IP持續發力,可適當加倉,若海外承壓加劇,需及時調整倉位。

3. 所有人都要記住:期權有風險,規則要吃透

段永平的失誤,給所有投資者敲響了警鍾——港股期權和美股期權的規則差異巨大,港股期權合約乘數不固定、行權方式為美式(可隨時行權)、還有自動行權機制(價內達1.5%及以上自動行權),稍有不慎就會出現「烏龍」。

建議:無論是做期權交易,還是其他衍生品投資,一定要先吃透規則,不要憑「習慣」操作;同時,明確自己的風險承受能力,期權賣方的潛在損失理論上無限,普通人儘量避免盲目參與。

六、八卦時間:段永平近期動向,真有年輕女朋友?

除了投資操作,大家最關心的,就是網上流傳的「段永平有年輕女朋友」的八卦——甚至有網友猜測,他之所以關注泡泡瑪特,就是因為「受年輕女友影響,讀懂了女性情緒消費」。

我們梳理了所有可靠信源,客觀説一句:目前暫無權威媒體證實「段永平有年輕女朋友」的消息。

根據公開資料,段永平的妻子是劉昕,畢業於中國人民大學新聞系,曾是《棕櫚灘郵報》首席攝影記者,兩人1998年相識,兩個月后閃婚,2001年底定居美國,多年來感情穩定,段永平也曾公開表示「找對人比做對事重要」,劉昕讓他「安心做回自己」。

至於「關注泡泡瑪特和女朋友有關」的猜測,更多是網友的調侃。畢竟,段永平作為資深投資者,決策的核心永遠是「公司基本面」,而非私人生活——他之所以能看懂泡泡瑪特,本質是看到了其商業模式和盈利能力,而非「突然懂了年輕人」。

不過,也有媒體提到,近期投資圈確實有類似八卦流傳,但均未得到證實,我們也不建議過度解讀,畢竟,對投資者來説,段永平的投資邏輯,遠比他的私人生活更有參考價值。

七、延伸思考:這件事,對整個投資圈有什麼啟示?

段永平的一次「烏龍操作」,看似是個人失誤,實則折射出三個值得所有投資者深思的問題,也是我們最后想和大家分享的核心觀點。

第一,再厲害的投資者,也會犯錯。段永平被譽為「中國巴菲特」,投資過網易、蘋果、茅臺等大牛股,但也有過做空百度虧損1.5-2億美金、賣飛網易(錯失千倍收益)的失誤。這次的期權規則失誤,再次證明:投資沒有「常勝將軍」,敬畏市場、謹慎操作,纔是長久之道。

第二,「看不懂不投」,依然是投資的底線。段永平從「看不懂泡泡瑪特」到「重倉佈局」,花了整整一年時間,看財報、讀訪談、實地探店,才真正理解這家公司——這也是他能持續盈利的核心原因。反觀很多投資者,跟風買股票、炒期權,連公司做什麼業務都不知道,虧損自然是大概率事件。

第三,明星投資者的操作,只能「參考」,不能「抄作業」。段永平的資金體量、風險承受能力、持有周期,都和普通投資者不同,他能接受「少賺點當公益」,普通人卻可能因為一次跟風,承受巨大損失。真正的投資,是找到適合自己的標的,堅持自己的邏輯,而不是盲目跟隨大佬。

最后,回到泡泡瑪特和段永平的故事上。

段永平的「烏龍操作」,或許只是一次偶然,但泡泡瑪特的崛起,卻絕非偶然——它抓住了情緒消費的風口,建立了自己的IP壁壘,也面臨着成長的煩惱。

對投資者來説,這次事件最大的價值,不是「跟着段永平買泡泡瑪特」,而是學會「理性看待大佬操作、吃透規則、聚焦基本面」。畢竟,投資的本質,從來不是「賭運氣」,而是「看懂生意」。

至於泡泡瑪特未來能否成為「中國迪士尼」,段永平的這次佈局能否複製網易、蘋果的傳奇,我們不妨交給時間——就像段永平説的,「看個五年十年,答案自然會出來」。

文末互動:你怎麼看待段永平的「烏龍操作」?你覺得泡泡瑪特值得長期投資嗎?歡迎在評論區留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」