熱門資訊> 正文

乘聯分會:4月前兩周全國乘用車新能源市場零售22.4萬輛 同比下降11%

2026-04-15 16:52

智通財經APP獲悉,乘聯分會發布的數據顯示,4月1日-12日,全國乘用車新能源市場零售22.4萬輛,同比去年4月同期下降11%,較上月同期增長7%,今年以來累計零售213.2萬輛,同比下降20%;4月1日-12日,全國乘用車廠商新能源批發19.9萬輛,同比去年4月同期下降29%,較上月同期下降15%,今年以來累計批發292.7萬輛,同比下降7%。

4月1日-12日,全國乘用車市場零售37.7萬輛,同比去年4月同期下降20%,較上月同期下降12%,今年以來累計零售459.8萬輛,同比下降18%;4月1日-12日,全國乘用車廠商批發37.4萬輛,同比去年4月同期下降29%,較上月同期下降21%,今年以來累計批發624.1萬輛,同比下降8%。

滲透率:4月1日-12日,全國乘用車市場新能源零售滲透率59.5%;全國乘用車廠商新能源批發滲透率53.2%。

生產:4月第一至二周全國純燃料輕型車生產26萬輛,同比去年4月同期下降31%,較上月同期下降23%;4月第一至二周混合動力與插混總體生產12.2萬輛,同比去年4月同期下降18%,較上月同期下降1%。

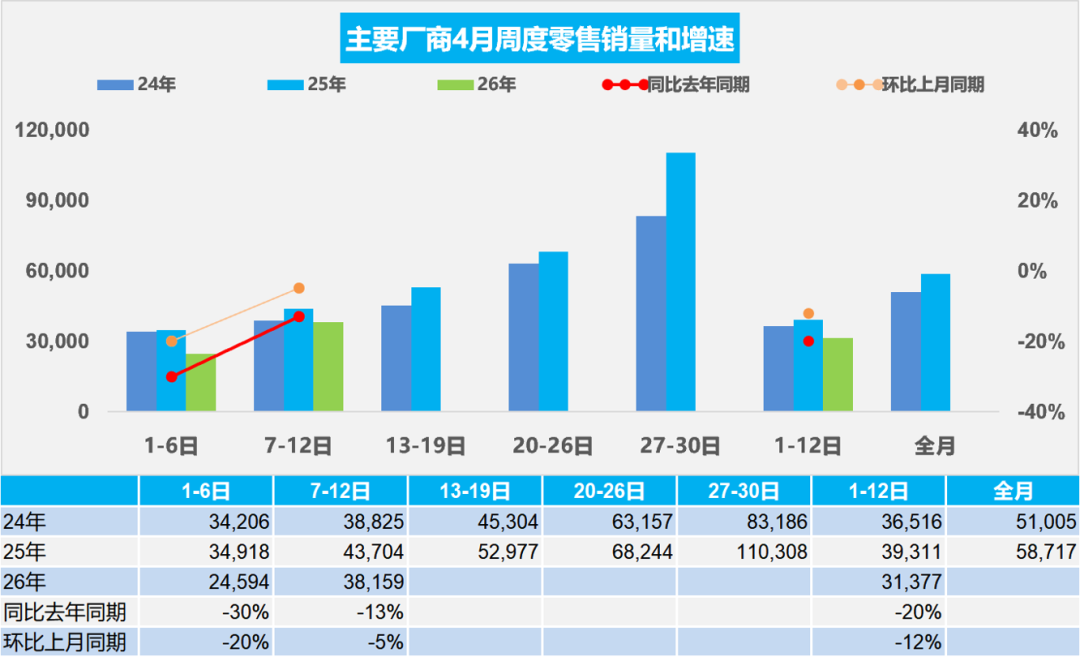

2026年4月全國乘用車市場零售銷量走勢

4月第一周全國乘用車市場日均零售2.5萬輛,同比去年4月同期下降30%,較上月同期下降20%。

4月第二周全國乘用車市場日均零售3.8萬輛,同比去年4月同期下降13%,較上月同期下降5%。

4月1-12日,全國乘用車市場零售37.7萬輛,同比去年4月同期下降20%,較上月同期下降12%;今年以來累計零售459.8萬輛,同比下降18%。

4月第一周受清明假期因素影響,實際有效銷售及上牌時間較短,季度末成交衝刺后、4月初成交節奏放緩,直接導致環比3月同期零售量偏低,市場整體表現較為清淡。隨着高油價的衝擊逐步適應,車市銷售會逐步回暖。

同時,國際油價持續高漲推高用車成本,車市終端熱度有一定幅度的下降,燃油車與新能源分化較三月進一步加劇。隨着成本上漲,消費壓力加大,燃油車的零售量進一步放緩,新能源車好於燃油車表現,但目前尚未彌補燃油車丟量損失。

當前車市消費開口難打開,連續兩個季度同比下滑,經銷商賣車不盈利、不賣更虧,廠商難以補貼,造成惡行循環,渠道問題已經成為當下流通領域最大的問題,需要重點關注和支持。

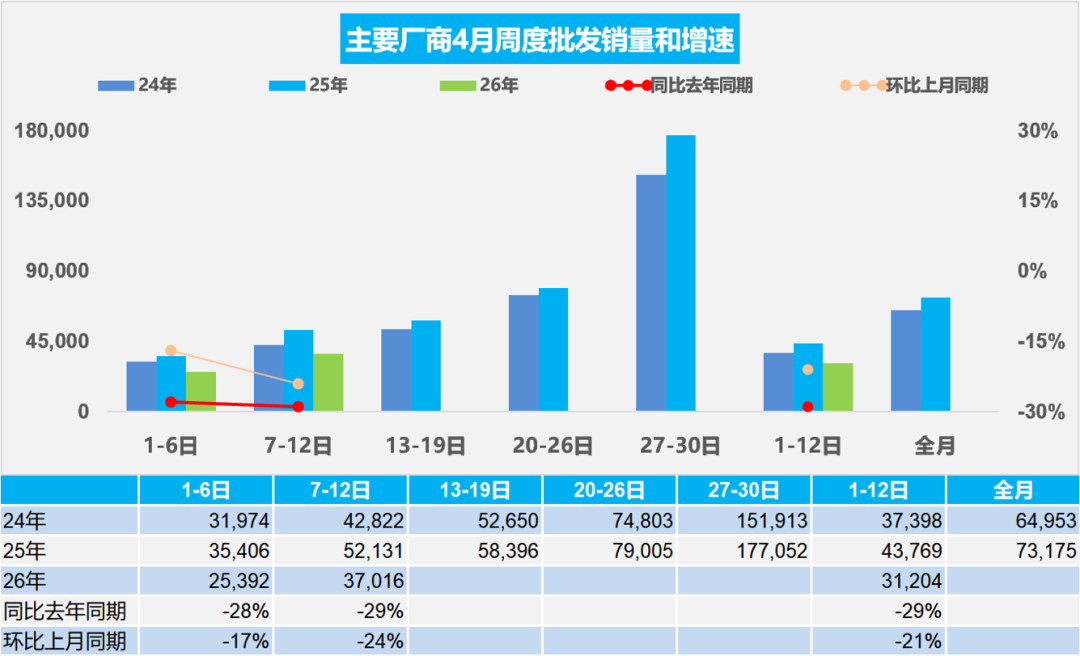

2026年4月全國乘用車廠商批發銷量走勢

4月第一周全國乘用車廠商日均批發2.5萬輛,同比去年4月同期下降28%,較上月同期下降17%。

4月第二周全國乘用車廠商日均批發3.7萬輛,同比去年4月同期下降29%,較上月同期下降24%。

4月1-12日,全國乘用車廠商批發37.4萬輛,同比去年4月同期下降29%,較上月同期下降21%;今年以來累計批發624.1萬輛,同比下降8%。

近期車市相對平淡,新車不多、價格穩、促銷穩,消費者的觀望心態仍較強。隨着一季度末的衝刺完成,經銷商的庫存相對較高,4月初的進貨節奏較慢。其中新能源批發同比降幅大於整體車市,反映出廠商針對終端需求低迷現狀,主動收縮生產與供貨節奏,避免庫存進一步積壓。

產品、技術加速迭代,3月以來雖然新車不多,但行業共召開80余場新車新技術發佈會,希望在北京車展前提前獲取熱度和訂單,但造成客户對新車的觀望。4月下旬北京車展新車集中上市,且近期終端價格穩定,進一步加重消費者觀望情緒。當前批發走弱,既是對終端零售低迷的被動適配調整,也是車企主動控制產銷節奏、緩解渠道壓力的理性選擇。總體來看,批發端與零售端同步下滑,市場供需兩端均開局不強。隨着后續終端需求逐步回暖、庫存壓力緩解,廠商批發有望在下旬恢復性回升,批零增速差將逐步收斂。

3月鋰電池裝車56.5Wh,同比下降0.1%

3月,我國動力和其它電池合計產量為178GWh,同比增長32%;1-3月,我國動力和其它電池合計產量為487GWh,同比增長26%。2026年3月鋰電池裝車56.5Wh,同比下降0.1%。1-3月鋰電池裝車125Wh,同比下降4%。2026年3月動力電池的產量中裝車的比例下降到32%,其中三元電池裝車率34%,磷酸鐵鋰裝車率31%。動力電池裝車景氣度達到歷史低位。

2026年3月新能源車國內市場的裝車82萬輛、同比下降26%,其中純電動乘用車49萬輛、同比下降28%;插混乘用車26.5萬輛、同比下降30%;純電動貨車5.5萬輛,這樣的產量數據分化嚴重。

2026年一季度的電池能量密度160以上的車型佔比14%,相對於2025年同期的9%出現了明顯的回升,這主要還是三元的高端需求有所回升。而125以下的能量密度的產品2026年下降到了0%的比例。

電池企業的競爭格局形成寧德時代和比亞迪兩者相對較強的特徵。寧德時代和比亞迪到2026年仍保持66%的比例,其它企業有超30%左右的空間。今年國軒高科、蜂巢能源、吉利耀寧、楚能新能等表現較強。由於比亞迪全面轉型磷酸鐵鋰電池,因此寧德時代、蜂巢能源等三元電池優勢更加明顯,近期高端插混較強推動三元電池走強。

3月份皮卡市場銷售7萬輛,同比增長11.7%

皮卡產銷:皮卡市場呈現春季的產銷拉昇特徵,季度末走勢超強。2026年3月份皮卡市場銷售7萬輛,同比增長11.7%,環比增長73%,處於近5年的高位水平。1-3月銷量16.1萬輛,增長7.6%。2026年3月份皮卡生產為6.8萬輛,同比增長9.3%;2026年1-3月皮卡生產16.2萬輛,增長12.3%。

長城汽車持續保持強勢皮卡領軍地位,國內外表現均較平穩。受出口持續同比增長促進,長安汽車、江鈴汽車、上汽大通、江淮汽車、鄭州日產表現較強。在國內皮卡零售市場,長城汽車、江鈴汽車、鄭州日產、雷達新能源汽車、江西五十鈴等表現較好,國內「皮卡一超多強」格局繼續保持。

皮卡出口:2026年3月全國皮卡出口3.3萬輛,同比增長35%,環比增長43%;2026年1-3月全國皮卡出口8.2萬輛,同比增長32%,行業出口佔比繼續保持高位。2024年皮卡出口佔比皮卡總銷量的45%,2025年皮卡出口達到50%,由於2026年總體汽車市場壓力大,3月國內皮卡廠商衝刺銷量力度超強。2026年3月皮卡出口達到46%。

新能源皮卡:2026年3月新能源皮卡0.7萬輛,同比下降3%,環比增長26%;2026年1-3月新能源皮卡1.8萬輛,同比增長2%;形成春節因素影響下,年初新能源皮卡稍弱於燃油皮卡總體增速的走勢。隨着電動化和乘用化的發展,皮卡市場的空間仍將逐步改善。3月新能源皮卡銷量中:比亞迪皮卡海外銷量2,709輛、吉利雷達電動皮卡1,802輛、鄭州日產1,028輛、長安增程皮卡568輛,其它皮卡企業的新能源車也有一定規模。伴隨着國內新能源皮卡市場啟動,逐步培育市場,預計中國皮卡未來將會更快的發展來滿足國內外市場需求。

3月乘用車市場價格段跟蹤

影響乘用車市場平均價格變化的主要是結構變化和銷量變化。銷量增長慢則車市均價呈現持續上升的態勢,2021年乘用車零售均價是16.5萬元,一路上升到2024年均價是18.4萬元。 2025年乘用車均價是17.0萬元,較2024年均價下降1.4萬元。2026年3月乘用車均價17.5萬元,均價較同期提升0.7萬元。

2025年豪華車均價35.8萬元,較2024年下降1.8萬元;2026年3月均價33.9萬元,較同期下降1.9萬元。2025年合資品牌17.2萬元,較2024年下降0.7萬元;2026年3月均價17.3萬元較同期下降0.1萬。2025年新勢力24.1萬元,較2024年下降4萬元;2026年3月均價24.1萬元,較同期增長1.8萬元。2025年自主品牌均價12.2萬元,較同期下降1.2萬元;2026年3月自主品牌均價12.5萬元,較同期增長0.7萬元。

常規燃油車價格持續上升,市場萎縮在中低端很明顯,而高端萎縮慢,因此從2021年的16.6萬元上升到2024年的18.8萬元。2025年隨着高端燃油車的較快萎縮,2025年的均價降低到18.2萬元,2026年3月均價18.1萬元,燃油車購買羣體買車逐步穩定。

而新能源車的均價近期逐步下降,從2023年的均價18.4萬元,下降到2024年的均價18.0萬元,2025年的均價16.0萬元,價格下降明顯。2026年3月是16.9萬元,漲價1.5萬元,量跌價升,體現新能源車消費的結構性變化。

推薦文章

美股機會日報 | 特朗普延長對伊停火!納指期貨漲近1%;阿里股價短線拉昇!據報阿里、騰訊或以200億美元估值投資DeepSeek

打新攻略 | 中籤一手最高暴賺3.4萬港元!超八成新股首日開門紅,吃肉行情愈演愈烈,如何精準上車?

AI賽道「賺到手軟」!群核科技3天飆升逾400%,還有哪些「待漲」個股不容錯過?

華盛早報 | 最后時刻反轉!特朗普宣佈延長停火,伊朗同意暫停戰鬥;沃什表態!從未被要求作出降息承諾

美聯儲主席提名人稱從未向特朗普許諾降息

沃什聽證會高能:被罵「提線木偶」、怒批美聯儲迷失、否認向特朗普承諾降息

SpaceX表示擁有以600億美元收購初創公司Cursor的選擇權

財報前瞻 | 年內暴漲80%、市值一度突破3400億美元!英特爾Q1財報是空中加油還是高位剎車?