熱門資訊> 正文

Counterpoint Research:受存儲漲價影響 2026年第一季度全球智能手機出貨量同比下降6%

2026-04-14 18:45

智通財經APP獲悉,根據Counterpoint Research Market Monitor 的初步數據,2026年第一季度全球智能手機市場持續承壓,出貨量同比下滑6%,主要受DRAM與NAND存儲芯片短缺及需求疲軟影響。儘管部分區域市場表現相對平穩,但整體市場氛圍仍偏謹慎:廠商紛紛調整定價與生產策略,包括推迟產品上市、減少新品發佈;同時受中東地區局勢影響,消費者在對非必要消費上持觀望態度。與此同時,部分廠商為應對元器件漲價及物流成本攀升,提前進行出貨備貨,一定程度上緩解了出貨量的更大幅度下滑。

針對全球智能手機市場,高級分析師Shilpi Jain表示:「本次出貨量下滑,主要原因在於存儲廠商將產能優先投向人工智能數據中心,而非消費電子產品,導致手機廠商利潤空間被擠壓,不得不將物料清單(BOM)上漲的成本轉嫁給消費者。在供應持續緊張的背景下,能源價格上漲、物流成本高企,以及中東局勢動盪引發的經濟不確定性,使得消費者對新設備的購買意願持續低迷,從而推高了翻新設備需求,進一步拖累整體出貨量。存儲芯片短缺與成本上漲對入門級、中端等價格敏感型機型衝擊最為顯著,這類產品最易受供需兩端壓力影響。以高端機為主的蘋果對上述壓力錶現出相對韌性,而以走量為主的中國品牌跌幅更為明顯,尤其是在價格敏感地區,這導致全球出貨量整體下滑。」

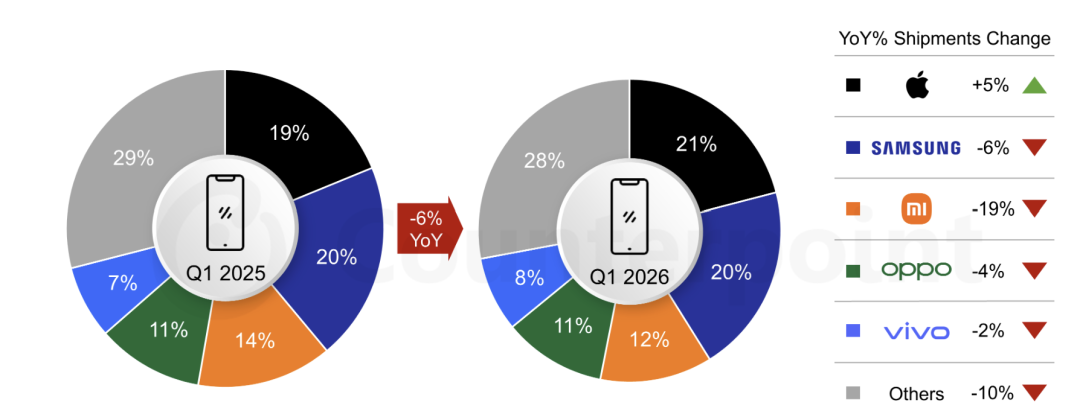

全球前五大品牌智能手機出貨量市場份額(初步數據)

數據來源:Counterpoint Research 市場監測初步報告(基於廠商出貨量口徑)

備註:OPPO 數據包含OnePlus及 realme。受四捨五入影響,各項佔比相加可能不等於 100%。

2026年第一季度,蘋果首次在一季度登頂全球智能手機市場,市場份額達到21%,同比增長5%。憑藉超高端品牌定位與高度整合的供應鏈,蘋果成為受存儲芯片危機影響最小的品牌。儘管宏觀環境疲軟,但 iPhone 17 系列持續旺盛的需求、積極的以舊換新活動,以及生態系統帶來的用户粘性,共同推動了其整體出貨量增長。該品牌在中國、印度、日本等多個亞太地區核心市場實現了顯著提速,凸顯出 iPhone 在這些高潛力市場的強勁需求,以及有效的市場策略。

2026年第一季度,三星手機出貨量同比下降6%,市場份額為20%。該品牌面臨大眾市場需求疲軟以及S26系列發佈推迟帶來的挑戰。不過,S26系列上市初期表現依然強勁,體現出市場對其全新硬件與集成AI功能的旺盛需求,其中Ultra版本最受青睞。為應對不斷加劇的成本壓力,三星進一步調整產品組合,精簡入門級機型並着重提升高端配置,在有效提升起售價格的同時其高端產品的市場定位。

小米以 12% 的市場份額穩居全球第三,由於其在價格敏感的入門級市場佔比較高,小米受存儲芯片成本上漲的影響較大。小米正在精簡產品組合,並進一步聚焦核心區域市場。與此同時,其高端市場表現持續提升,小米 17 系列在國內市場表現強勁。

2026 年第一季度,OPPO 與 vivo 分別以 11% 和 8% 的市場份額位居全球第四、五位。OPPO 整體出貨量有所下滑,但其入門級 A5 系列表現強勁,旗艦機型 Find N5 亦獲得市場良好反響。vivo雖然同比小幅下滑 2%,但憑藉其中端機型系列抓住了高價值換機需求,繼續保持在印度市場的領先地位,同時在中國市場也維持了良好增長勢頭。

除了全球前五大品牌之外,榮耀、谷歌和 Nothing 在 2026 年第一季度出貨量均實現顯著增長。其中榮耀與 Nothing 同比增長均為 25%,谷歌同比增長 14%。榮耀的增長主要得益於海外市場擴張、因地制宜的產品組合,同時在元器件成本持續上漲的壓力下,憑藉積極的促銷策略與高效的戰略執行,使其表現優於市場平均水平。谷歌 Pixel 系列憑藉邊緣 AI 能力、計算攝影技術以及簡潔易用的系統,在全球主要成熟市場不斷提升份額與影響力。而 Nothing 則持續憑藉其極具辨識度的設計、細分市場定位與不斷提升的品牌認知度,在目標客羣中實現強勁增長;近期發佈的 Nothing Phone (4a) 獲得市場熱烈反響,進一步推動品牌加速增長。

2026年市場前景依然疲軟,存儲芯片緊缺狀況可能持續至 2027 年末。整機廠商預計將從追求出貨量轉向優先提升產品價值,通過配置升級、削減低毛利機型,並通過翻新設備來維繫預算用户。高端化趨勢雖保持穩定,但利潤空間承壓,未來幾個季度,品牌將愈發依賴軟件、生態擴張及服務業務實現增長。

推薦文章

一圖看懂 | 炒AI必看!2026最全AI產業鏈「黑話」詞典:從底層PCB到大模型邏輯,一文理清(建議收藏)

乾貨集錦!《跑贏美股》5月直播核心觀點總結(附Rubin概念股名單)

美股機會日報 | 伊美諒解備忘錄框架初步披露!納指期貨應聲漲近1%;美光盤前再度大漲逾8%;NASA公佈月球基地建設計劃

SK海力士和美光市值突破1萬億美元 AI熱引爆存儲芯片股漲勢

華盛早報 | 美光狂飆19%殺入萬億俱樂部!小米Q1營收超預期,宣佈鉅額回購計劃;快手、拼多多今日將公佈業績

「通脹纔是更大風險」!Citadel Securities催促美聯儲:儘快轉向加息立場 以免落后於形勢

全文 | 小米Q1業績會實錄:手機儘量不漲價,汽車能完成全年交付目標

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?