原創精選> 正文

「寧王」配售傳聞后回吐是倒車接人?新能源板塊還能否上車,產業鏈個股名單來了!

2026-04-15 11:14

華盛資訊4月15日訊,近期港股新能源產業鏈整體表現強勁!儲能及鋰電方面,比亞迪股份、中創新航、贛鋒鋰業等不斷創階段新高,其中,寧德時代港股更是於近期創下701港元的歷史新高,儘管於今日有所調整,但開年來累計升幅仍近37%。此外,風電細分領域同樣牛股頻出,金風科技、東方電氣等開年以來表現強勁。

那麼,港股新能源產業鏈近期為何表現強勢?寧德時代配售傳聞后股價回落,是風險還是機遇?對應具體方向,投資者可關注哪些具體標的?本文將為投資者帶來新能源產業鏈投資的最新動向。

鋰電、儲能核心邏輯:政策反內卷+供需量價齊升

新能源板塊中,鋰電、儲能等細分領域近期整體強勢的背后,是市場的核心邏輯正從此前的「殺估值」轉向「政策反內卷+供需量價齊升」。

政策端方向,2026年4月9日,工信部、發改委等多部門聯合召開動力及儲能電池行業企業座談會。會議核心是抵制不合理低價競爭、產能預警調控及治理「內卷外化」。這也是今年相關部門繼1月之后召開的第二次「反內卷」座談會,對此,申港證券指出,政策將加速缺乏核心競爭力中小企業的出清,具備技術、規模、成本和品牌優勢的頭部企業將獲得更多資源,供需格局有望改善;同時,競爭焦點將從價格轉向技術與質量,有利於產品價格和企業盈利迴歸合理區間。

從供需端角度出發,鋰電、儲能產業鏈迎來下游需求持續增長,帶動上游原材料「緊平衡」背景下的漲價潮。這一現象使得上游(贛鋒鋰業、天齊鋰業等)、中游(寧德時代、比亞迪等電池製造商)產業鏈公司共同受益。

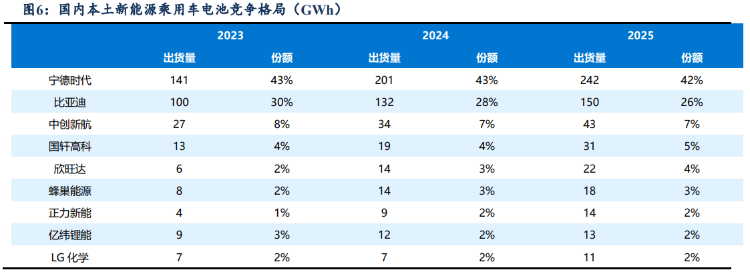

下游方面的增長,來自國內新能源車的銷量提升及儲能電池的持續高景氣。據東吳證券測算,2026年國內新能源車銷量將同比增長5.2%,達到1460萬輛;而海外新能源乘用車銷量為883萬輛,同比大幅增長24%,歐洲和其他國家貢獻主要增量。從市場格局來看,寧德時代和比亞迪為國內新能源車動力電池「雙寡頭」,2025年合計佔有份額接近70%,也是新能源車銷量提升的直接受益者。此外,中創新航、正力新能等亦有少數市場份額。

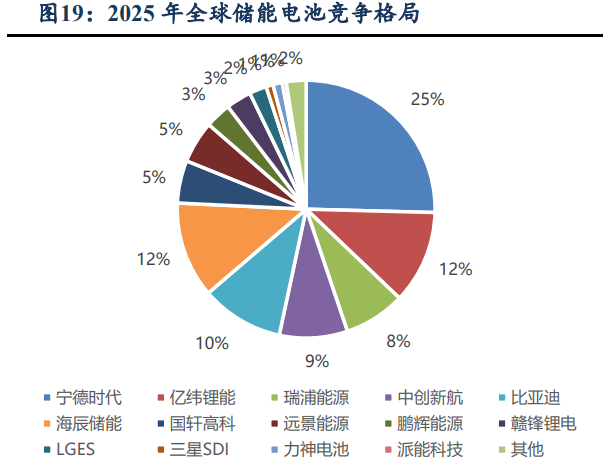

儲能方向上,在新能源強制配儲、AI算力用電增長、可再生能源滲透率提升等因素推動下,東吳證券預計26年全球儲能電池需求達1024GWh,同比增約60%。分區域看,中國儲能電池需求達432GWh,同比+51%;歐洲及其他地區儲能電池需求迅速增長,預計26年分別為157、261GWh,同比+70%、+94%。值得注意的是,在全球儲能電池競爭格局領域,中國廠商市場份額幾乎為絕對主導,其中寧德時代份額高達25%,中創新航、比亞迪等均有約10%份額。

鋰電、儲能細分領域投資標的:

方向 |

標的名稱 |

年初以來累計漲跌幅 |

受益邏輯 |

上游原材料

|

贛鋒鋰業 |

+58.90% |

鋰礦產能全球領先,通常作為鋰周期反轉核心標的 |

天齊鋰業 |

+7.84% |

高彈性資源股,公司擁有格林布什等全球頂級鋰礦,業績對鋰價敏感度極高 |

|

洛陽鉬業 |

-1.46% |

全球鈷供應鏈巨頭,受益於鈷價表現 |

|

中游製造 |

寧德時代 |

+36.95% |

電池領域絕對龍頭,動力+儲能市佔率全球第一 |

比亞迪股份 |

+14.74% |

車+電池+儲能閉環,國內新能源全產業鏈佈局巨頭 |

|

中創新航 |

+49.92% |

動力、儲能電池雙輪驅動,持續受益於產能放量 |

風電、光伏領域:風電乘勢而上!光伏持續蟄伏后有望困境反轉?

風電作為新能源的重要細分領域,其優勢不僅在於其清潔性,更在於更低的系統成本、更好的出力特性以及中國製造在全球的絕對統治力。資料顯示,陸上風電已是全球最便宜的能源之一,中國「三北」地區度電成本可低至0.1-0.2元/kWh,全面低於火電成本。值得注意的是,在資本市場領域,中國風電因其出海優勢備受關注!根據統計,目前中國風電裝備全球市佔率達到70%,相比光伏頻繁遭遇海外關税壁壘,風電因其更長的產業鏈和更高難度的本地化配套,出海邏輯也更加順暢。

風電板塊近期也獲得多家機構看多。天風證券此前發佈研報稱,對比2021年,當前風電指數仍處於相對低位。展望2026年,供給和需求均有明顯改善,國內風電有望進入新一輪上行周期,但指數仍處於相對底部,有較大預期差。具體標的方面,天風重點推薦金風科技,指風機制造領域有望迎來盈利困境反轉。

無獨有偶,瑞銀也大幅上調金風科技目標價至26.8港元,較當前目標價有近80%上升空間。瑞銀指出,儘管中東衝突導致海外航運及原材料成本短期波動,但仍對長期毛利率保持樂觀。

相較於鋰電、儲能及風電,光伏板塊近年來一直相對低迷。不過,就在近期,中金、匯豐、高盛等均紛紛發聲看多光伏產業鏈,指行業已處於「L型」底部,在政策強干預下,2026年是盈利修復與產能出清的「逆轉之年」。

中金在最新發布的研究報告中,將2026年定義為光伏主產業鏈逆轉之年,認為行業在反內卷的幫助下已於去年下半年逐步見底,同時主要公司估值已經處於1-2.5倍PB的歷史底部區間,看好2026年Q2需求修復+反內卷推進+產品結構優化背景下,板塊迎來核心公司業績批量轉正帶來的反轉機遇,並建議投資者關注需求兑現程度。風電具體標的方面,中金、匯豐、高盛等看好協鑫科技,中銀國際則看好信義光能。

風電、光伏板塊相關標的梳理:

方向 |

標的名稱 |

年初以來漲跌幅 |

受益邏輯 |

風電領域

|

金風科技 |

12.6% |

整機絕對龍頭,海外市佔率近40%,獲興業、瑞銀等看多 |

東方電氣 |

56.88% |

海風設備及海外EPC龍頭,海外訂單彈性大 |

|

龍源電力 |

-3.61% |

風電運營核心標的,公司為全球最大風電運營商 |

|

大唐新能源 |

-27.18% |

風電運營商,現金流穩健,屬於高分紅標的 |

|

光伏領域 |

協鑫科技 |

-10.38% |

上游彈性龍頭,顆粒硅成本優勢明顯,獲匯豐、高盛等看多 |

信義光能 |

-3.03% |

光伏玻璃龍頭,交銀國際列為「反內卷」首選 |

|

福萊特玻璃 |

1.38% |

光伏玻璃寡頭之一,與信義光能共同壟斷玻璃市場 |

|

新特能源 |

-25.17% |

多晶硅及電站運營雙輪驅動公司 |

寧德時代港股考慮配售50億港元,股價一度跌逾7%!是見頂信號還是倒車接人?

據此前彭博報道,寧德時代正考慮在香港通過配售或發行可轉債籌集最多50億美元資金,以滿足部分融資需求。消息發佈后次日,寧德時代港股盤中一度跌超7%,收盤跌幅收窄至約3%。當前市場,投資者似乎對高位配售「心有余悸」,畢竟此前小米等多家公司配售后,股價均明顯回調。那麼,如何看待本次寧德時代的配售傳聞?

機構觀點方面,里昂當即發佈報告明確維持公司「高度確信跑贏大市」評級,力挺寧德時代后市表現。該行指出,50億美元融資僅相當於已發行股份的約1.2%,對每股收益的稀釋非常有限,攤薄效應極微。此外,該行動將大幅提升H股流通量,預計提升幅度高達33%,有助於吸引全球長線資金配置。最后,在資金用途上,里昂認為公司正為固態電池等下一代技術研發做儲備,本身亦將鞏固公司技術能力。

數位接近市場的分析人士則指出,寧德時代配售傳聞消息后,股價走弱或為折價擔憂所致,市場擔心配售將以低於市場進行,短期或將壓制股價,但長期影響有限。與此同時,分析人士進一步指出,寧德時代曾於2020年、2022年均有增發行動(A股增發),但當前股價已遠超彼時表現,亦説明股價長期將跟隨公司經營變動。

那麼,各位聰明的投資者,如何看待寧德時代的配售傳聞以及新能源產業鏈的投資價值?

歡迎評論區留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 全線拉昇!納指12連漲;美伊或再次談判,特朗普稱伊朗戰爭「應該很快結束」!

美股機會日報 | 標普500、納指期貨再創新高!交易員持續押注美伊停戰;甲骨文突發利好盤前急漲4%

財報前瞻 | 納指、標普500齊創新高!Q1資本開支料暴增92%,科技「七巨頭」財報能否上演「王者歸來」?

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%